記者:黃鑫宇

2024年這個(gè)中報(bào)季剛剛落下帷幕,數(shù)據(jù)顯示,上半年銀行業(yè)盈利情況面臨壓力。以國有“六大行”及招商銀行為例,多數(shù)出現(xiàn)了營收、凈利同比“雙降”的現(xiàn)象,這也成為國有“六大行”管理層在業(yè)績發(fā)布會(huì)上普遍需要面對的問題。

9月2日,中國郵政儲(chǔ)蓄銀行股份有限公司(601658.SH,即“郵儲(chǔ)銀行”)舉辦了2024年半年報(bào)業(yè)績發(fā)布會(huì)。該行執(zhí)行董事、行長劉建軍表示,下半年,郵儲(chǔ)銀行將繼續(xù)堅(jiān)持長期主義,堅(jiān)定不移地推進(jìn)內(nèi)涵式發(fā)展。

值得關(guān)注的是,不同以往,今年上半年郵儲(chǔ)銀行總體上呈現(xiàn)零售貸款弱于公司貸款的格局。而該行管理層針對下半年業(yè)績提升目標(biāo)所選擇的“穩(wěn)凈息、提非息”雙管齊下策略,在某種程度上均體現(xiàn)出該行當(dāng)前對對公業(yè)務(wù)的重視。

打造一家優(yōu)秀的銀行是一場需要堅(jiān)持長期主義的“馬拉松長跑”

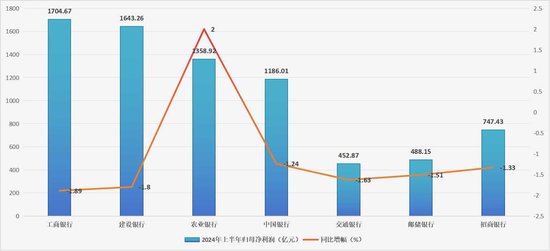

半年報(bào)顯示,截至6月末,郵儲(chǔ)銀行實(shí)現(xiàn)營業(yè)收入約為1767.89億元,同比增長-0.11%;實(shí)現(xiàn)歸母凈利潤約為488.15億元,同比增長-1.51%。

據(jù)記者統(tǒng)計(jì),郵儲(chǔ)銀行上半年這組財(cái)務(wù)數(shù)據(jù)的表現(xiàn),在國有“六大行”及招商銀行的數(shù)據(jù)統(tǒng)計(jì)中,要好于同期的交通銀行。

圖/國有“六大行”及招商銀行2024年上半年歸母凈利潤及同比增幅比較(貝殼財(cái)經(jīng)記者根據(jù)相關(guān)銀行2024年半年報(bào)數(shù)據(jù)制圖)

而就郵儲(chǔ)銀行而言,上半年該行業(yè)績壓力主要來自哪些方面?展望全年的營收和利潤的增長,郵儲(chǔ)銀行管理層又將有哪些計(jì)劃?

“確實(shí)去年以來,中國銀行業(yè)面臨著非常大的挑戰(zhàn),尤其是今年上半年,受LPR、存量房貸利率下調(diào)、‘報(bào)行合一’政策等因素疊加影響,銀行業(yè)面臨更大的壓力。”劉建軍坦言。

從對郵儲(chǔ)銀行自身面臨情況的拆解出發(fā),劉建軍他認(rèn)為,郵儲(chǔ)銀行與其他銀行(主要指國有大行)相比,其房貸在信貸總額中的占比較高,代理保險(xiǎn)手續(xù)費(fèi)在中收中的占比也比較高,所以對于郵儲(chǔ)銀行的影響更大一些。“我們測算,這幾個(gè)因素拉低了郵儲(chǔ)銀行營收增速7.5個(gè)百分點(diǎn)。”他分析道。

劉建軍有一個(gè)觀點(diǎn),越在壓力比較大的情況下,越不能夠慌亂,越要堅(jiān)持自己的戰(zhàn)略,堅(jiān)守自己的初心。據(jù)他介紹,接下來,郵儲(chǔ)銀行將始終不渝地推動(dòng)公司既定戰(zhàn)略的執(zhí)行。

“打造一家優(yōu)秀的銀行是一場需要堅(jiān)持長期主義的‘馬拉松長跑’,而為者常成、行者常至。我們有決心也有能力塑造發(fā)展新動(dòng)能新優(yōu)勢,在任何環(huán)境下,都能形成自己差異化的優(yōu)勢,走出不一樣的道路,不辜負(fù)廣大股東、客戶和社會(huì)的信賴與支持。”劉建軍說道。

上半年郵儲(chǔ)銀行總體上呈現(xiàn)零售貸款弱于公司貸款的格局

具體到營收方面,劉建軍明確提出,郵儲(chǔ)銀行將堅(jiān)持“穩(wěn)凈息、提非息”雙管齊下。

首先,關(guān)于“穩(wěn)凈息”,他提出,郵儲(chǔ)銀行將強(qiáng)化量價(jià)險(xiǎn)均衡。“當(dāng)前量價(jià)險(xiǎn)均衡非常重要,我們絕不走,為了規(guī)模‘以量換價(jià)’這樣粗放式發(fā)展的道路。”

劉建軍表示,上半年,郵儲(chǔ)銀行利息凈收入同比增長1.83%,凈息差保持在1.91%,這兩個(gè)指標(biāo)在行業(yè)中還是有一定優(yōu)勢的。下半年,該行將在總量保持平穩(wěn)適度的基礎(chǔ)上,持續(xù)加大信貸資產(chǎn)投放。

“現(xiàn)在信貸的優(yōu)質(zhì)資產(chǎn)競爭非常激烈,大家也可能看到,近幾個(gè)月商業(yè)銀行的信貸投放比較疲弱,在這種情況下,我們提出來一個(gè)方向,叫作‘尋找市場的縫隙’。”劉建軍說道。

郵儲(chǔ)銀行團(tuán)隊(duì)通過調(diào)研發(fā)現(xiàn),信貸需求的不足很多是因?yàn)榻鹑诠┙o側(cè)做得不夠好,有很多跨行業(yè)、跨資本、跨區(qū)域等這樣一些企業(yè),他們迫切需要得到銀行更綜合、更貼合的服務(wù)方案。

“所以我們想通過加大尋找縫隙的能力,找到量價(jià)險(xiǎn)平衡的資產(chǎn),我們?yōu)榇送瞥隽恕罂p隙’,指導(dǎo)全行尋找量價(jià)險(xiǎn)均衡發(fā)展的客戶”,劉建軍表示,這一戰(zhàn)略已經(jīng)初見成效。“我們采取的一些措施既滿足了客戶需求,為經(jīng)濟(jì)注入活力、注入金融活水,同時(shí)也給我們帶來比較滿意的收入。”

就此,來自郵儲(chǔ)銀行副行長徐學(xué)明的進(jìn)一步介紹,下半年郵儲(chǔ)銀行信貸投放,將重點(diǎn)在四個(gè)方面發(fā)力:

一是加大對國家重大戰(zhàn)略、重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)的信貸支持,突出做好“三農(nóng)”、小微、居民消費(fèi)和新質(zhì)生產(chǎn)力等領(lǐng)域的金融服務(wù)。

二是在普惠金融方面力爭更大作為,郵儲(chǔ)銀行為此還提出“要讓絕大多數(shù)農(nóng)戶都有郵儲(chǔ)銀行的授信”。

三是緊跟時(shí)代變化,創(chuàng)新服務(wù)模式。以“看未來”信審模型服務(wù)科技型企業(yè),充分發(fā)揮郵政集團(tuán)內(nèi)中郵保險(xiǎn)、中郵證券、中郵資本和銀行旗下中郵理財(cái)在權(quán)益投資上的聯(lián)動(dòng)優(yōu)勢,通過提供“商行+投行+投資”的綜合服務(wù),為科創(chuàng)企業(yè)、專精特新企業(yè)提供全方位優(yōu)質(zhì)金融服務(wù)。

四是主動(dòng)尋找發(fā)展縫隙。在保持風(fēng)險(xiǎn)控制能力的前提下,細(xì)分市場和客群,力爭在市場縫隙和局部領(lǐng)域構(gòu)筑經(jīng)營特色,堅(jiān)持走差異化發(fā)展之路。

值得關(guān)注的是,在下半年郵儲(chǔ)銀行明確的這四個(gè)信貸重點(diǎn)發(fā)力領(lǐng)域中,與服務(wù)新質(zhì)生產(chǎn)力、科技創(chuàng)新企業(yè)直接相關(guān)的就占據(jù)一半。

記者也注意到,不同以往,今年上半年郵儲(chǔ)銀行總體上呈現(xiàn)零售貸款弱于公司貸款的格局。截至6月末,郵儲(chǔ)銀行公司貸款增長3182億元,增幅9.9%;零售貸款增長2174億元,增幅4.86%,公司貸款增速高于零售5.04個(gè)百分點(diǎn)。不同于其他國有大行,郵儲(chǔ)銀行是一家相當(dāng)重視零售業(yè)務(wù)的銀行,其管理層團(tuán)隊(duì),例如劉軍建行長本人曾供職以零售業(yè)務(wù)聞名天下的招商銀行20余年,并曾長期擔(dān)任招商銀行總行零售銀行部總經(jīng)理一職。

出現(xiàn)這種情況,也許正如徐學(xué)明所言“(上半年)有效信貸需求的變化,反映了各類市場主體的冷暖。”

其次,關(guān)于“提非息”、加大非息收入貢獻(xiàn),劉建軍表示,他一貫認(rèn)為,非息業(yè)務(wù)是銀行競爭力和創(chuàng)新力的重要體現(xiàn),不是資源消耗的問題。

針對下半年,他提出,郵儲(chǔ)銀行將以各板塊均衡發(fā)展為牽引,加大財(cái)富管理業(yè)務(wù)發(fā)展力度,推動(dòng)AUM(資產(chǎn)管理規(guī)模)穩(wěn)定增長,要向更多的客戶做資產(chǎn)配置,堅(jiān)持中間業(yè)務(wù)的以量補(bǔ)價(jià)。“(例如)對公業(yè)務(wù)我們會(huì)在結(jié)算、貿(mào)易融資和銀團(tuán)等多方面發(fā)力,同時(shí)持續(xù)提升資產(chǎn)交易能力,打開非息收入增長空間,進(jìn)一步緩解代理保險(xiǎn)收入下降的影響。”劉建軍說道。

責(zé)任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)