原標題:罕見!這款R2級銀行理財今年一季度的年化收益率竟達13%,低風險緣何匹配高收益?每經記者一線調查

在存款利率持續(xù)下跌的當下,卻有銀行理財產品如同開了“外掛”一般,收益率大幅飆升,甚至這還是強調“穩(wěn)健”的中低風險級別產品。

記者注意到,中銀理財一款R2中低風險的產品在今年一季度年化收益率竟高達13%,遠遠超過其此前各季度的年化收益表現(xiàn)。要知道在去年底最新一輪存款降息之后,主要商業(yè)銀行的存款利率已經低于2%。盡管理財與存款是不同性質的產品,但僅就收益率的直觀對比來看,如此高的銀行理財收益率也讓不少投資者頗為心動。

那么,這款理財產品收益率飆升的背后究竟發(fā)生了什么?當前是“上車”的合適時機嗎?買了之后又果真能將如此高的收益收入囊中嗎?每經記者就此展開調查。

記者在中國銀行APP上查閱到一款“(9個月滾續(xù))中銀理財-穩(wěn)富固收增強”產品,該產品被評定為R2中低風險,今年一季度的單位凈值表現(xiàn)較之前有明顯大幅提升。據記者測算,該產品今年一季度的年化收益率高達13.34%。

而拉長時間來看,如此強勁的區(qū)間收益表現(xiàn)并不多見。APP顯示,該產品自2021年4月底成立以來的年化收益率為3.99%(截至4月8日)。

按照區(qū)間年化收益率=(期末凈值-期初凈值)/期初凈值/(期末日期-期初日期)*365*100%,記者以每個季度為間隔,梳理了該產品自成立以來各個季度的年化收益率表現(xiàn)。

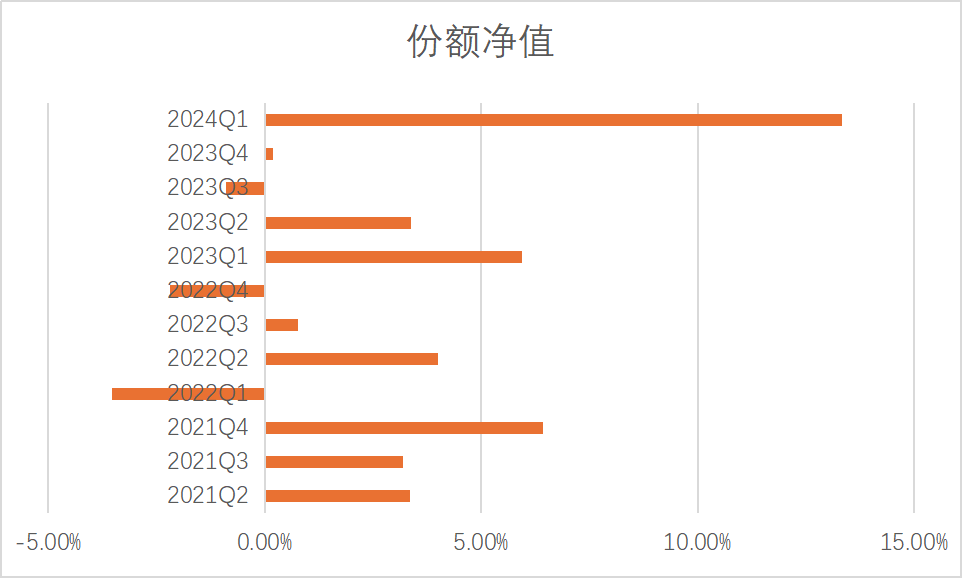

(9個月滾續(xù))中銀理財-穩(wěn)富固收增強各季度年化收益表現(xiàn),記者統(tǒng)計

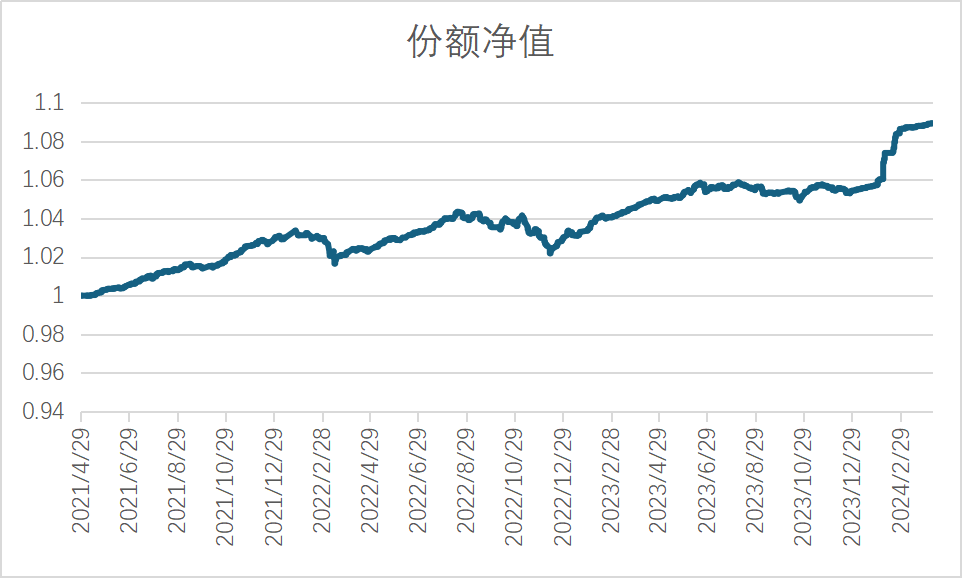

(9個月滾續(xù))中銀理財-穩(wěn)富固收增強各季度年化收益表現(xiàn),記者統(tǒng)計 (9個月滾續(xù))中銀理財-穩(wěn)富固收增強的份額凈值,來源:中銀理財網站

(9個月滾續(xù))中銀理財-穩(wěn)富固收增強的份額凈值,來源:中銀理財網站從圖中可以看到,銀行理財市場在2022年3月和11月遭遇的兩輪凈值大回撤,該產品也未能幸免,相應季度的年化收益表現(xiàn)大幅走低。據記者梳理,該產品在過往各季度的區(qū)間年化收益率很少有超過10%,而在今年一季度則明顯沖高。

中銀理財官網暫未披露上述產品最新一季的產品運作報告,根據2023年三季度投資運作情況報告披露的信息來看,該產品的持倉中約68%是債券,26%是現(xiàn)金及銀行存款、同業(yè)存單,6%是公募基金。穿透后投資規(guī)模占比較高的前十項資產中除了現(xiàn)金及銀行存款,還包括建行永續(xù)債,中電投、陜西交通、湖北宏泰、陜投集團等發(fā)行的債券。

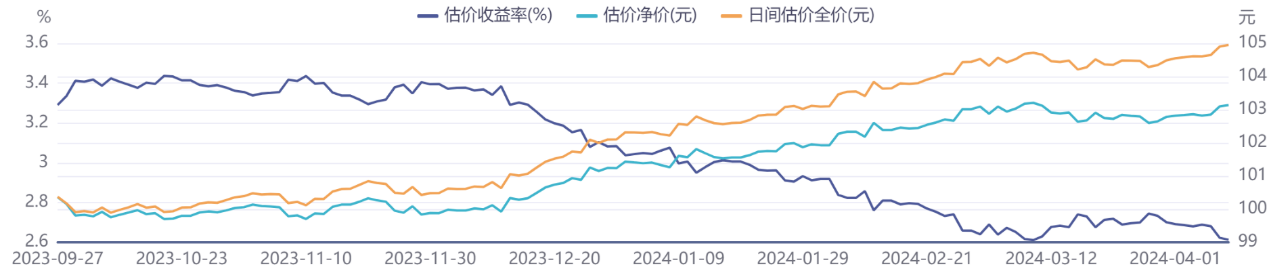

iFind顯示,23建行永續(xù)債02的收盤價在最近幾個月不斷攀升。據上海清算所估值,3月最后一個交易日即3月29日,該券的估價全價從年初的102.3125元攀升至104.4871元,以此測算一季度回報水平約為年化9%。

23建行永續(xù)債02估值,來源:iFind

23建行永續(xù)債02估值,來源:iFind此外,其余債券估值相較于年初也都有明顯上漲,如下表。

記者查閱并測算了多家銀行APP上代銷的R2級別固收類產品在今年一季度的收益表現(xiàn),其中年化收益率超10%的情況并不多見。不過,記者注意到,不少產品盡管沒有達到如此高的收益水平,但就自身歷史收益對比,今年一季度的年化收益率相較之前同樣明顯大幅提升。

例如,在建行APP上,記者看到一款被評定為R2較低風險的固收類產品——“安鑫最低持有720天固收類產品”,由建信理財發(fā)行。記者同樣以區(qū)間年化收益率=(期末凈值-期初凈值)/期初凈值/(期末日期-期初日期)*365*100%測算,該產品在今年一季度的年化收益率高達7.5%,而拉長時間看其成立以來的年化收益率還不到4%。

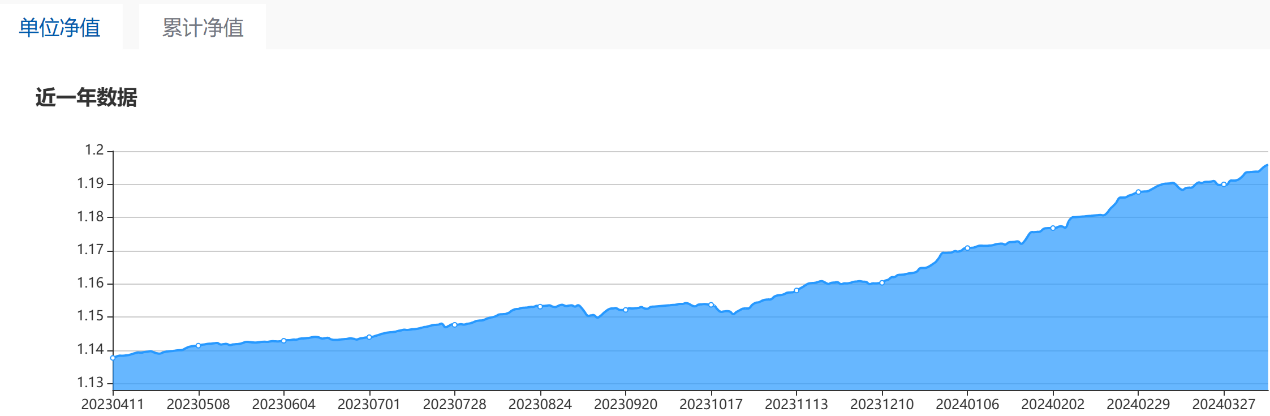

“安鑫最低持有720天固收類產品”單位凈值,來源:建信理財

“安鑫最低持有720天固收類產品”單位凈值,來源:建信理財據該產品2023年三季度投資管理報告,穿透后投資規(guī)模占比較高的前十項資產中包括農行永續(xù)債,建發(fā)房地產集團、珠海華發(fā)集團等房地產公司發(fā)行的債券,長城資管發(fā)行的金融債,以及一只混合債券型基金等。

iFind顯示,3月29日,23農行永續(xù)債01收盤價由去年12月初的99.4元左右上升至102.21元。據上海清算所估值,該券3月29日估價全價為103.8960元,1月2日為101.7328元,以此估算其一季度的回報水平約為年化9%。

23農行永續(xù)債01估值,來源:iFind

23農行永續(xù)債01估值,來源:iFind類似地,其余債券估值相較于年初也有明顯上漲,如下表。其中,21長城資本債01BC、21淮礦上信ABN001優(yōu)先的年化回報水平均超過10%。

多位受訪人士告訴記者,固收類理財產品收益率沖高的背后與債市走強有關。

中信證券首席經濟學家明明接受每經記者采訪時表示,固收類理財產品收益率走高的主要原因在于開年以來債市利率持續(xù)下行,市場做多情緒高漲,理財產品投資以債券資產為主,吃到了很多資本利得收益,因此收益率走高。

南銀理財相關負責人也對記者說道,固收類銀行理財產品的持倉主要以債券和貨幣市場工具為主,寬松政策下,債券牛市行情繼續(xù)演繹,促使更多資金流向債券市場,推動債券價格明顯上漲,部分固收類理財產品債券持倉比例較高,帶動產品收益率明顯走高。

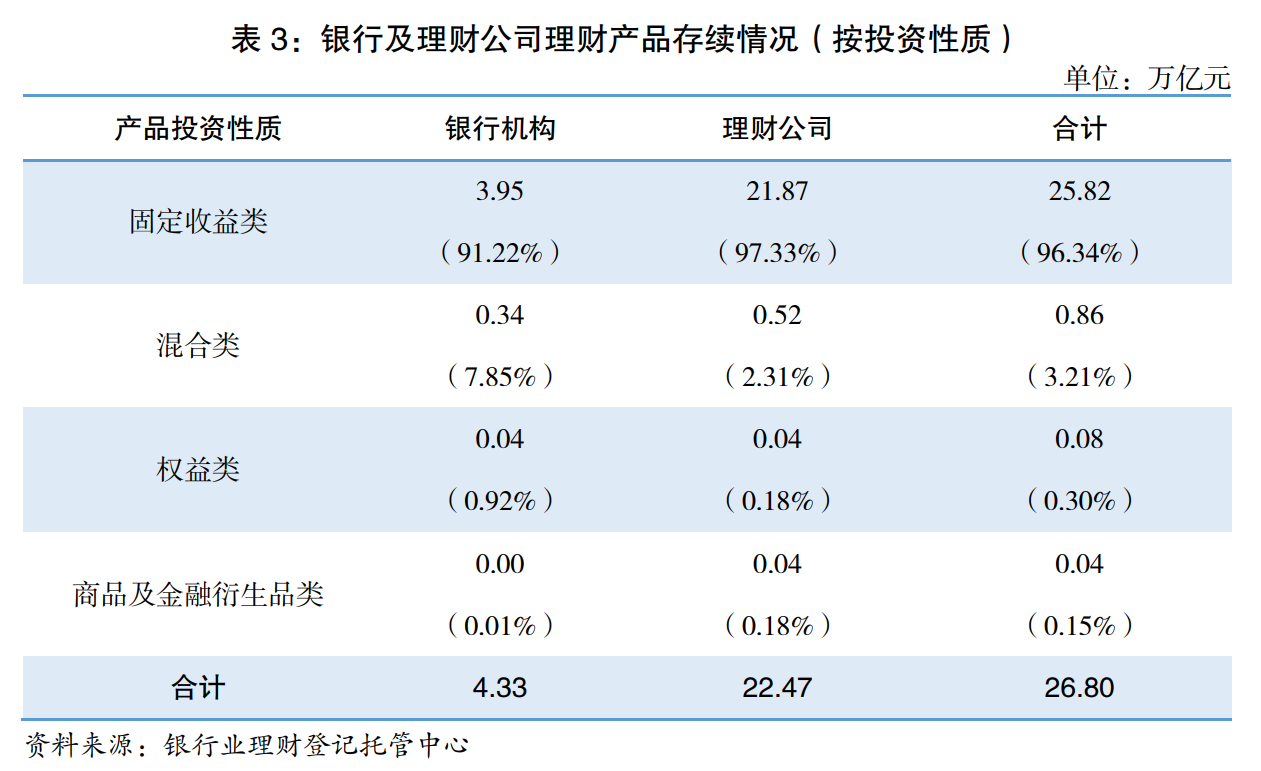

截至2023年末,固定收益類產品存續(xù)規(guī)模為25.82萬億元,占全部理財產品存續(xù)規(guī)模的比例達96.34%,是銀行理財市場的絕對主力。固收類理財主要投資于存款、債券等債權類資產,且這類資產的比例不低于80%。一些固收類產品由于對債券資產配置比例較高,因此債市價格波動對此類產品的凈值表現(xiàn)影響較大。

圖片來源:《中國銀行業(yè)理財市場年度報告(2023年)》

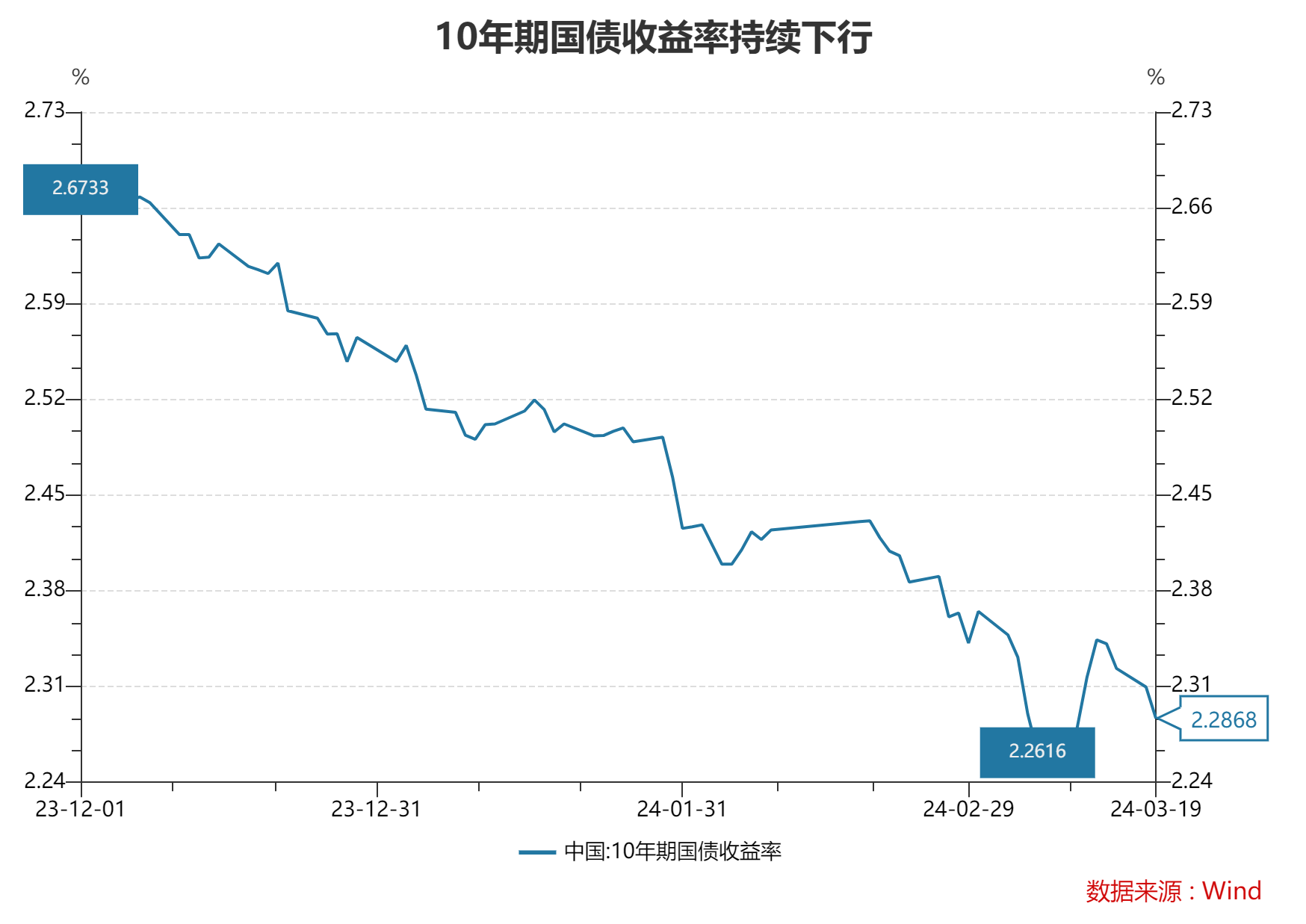

圖片來源:《中國銀行業(yè)理財市場年度報告(2023年)》記者注意到,去年12月以來,債券市場走出一波上漲行情,長端利率下行。10年期國債到期收益率從去年12月初的2.67%一路下行,1月份多次跌破2.5%,3月7日更是跌至2.26%,再創(chuàng)新低。3月29日,10年期國債到期收益率為2.30%,仍處于歷史低水平。

圖片來源:Wind客戶端

圖片來源:Wind客戶端信用債方面,據中誠信國際研究院,2月末不同期限等級信用債收益率均有不同程度下行,幅度在6-30bp之間。其中,1年期各等級中票收益率較上月末下行最為明顯,下行幅度在19bp以上。

市場方面,3月新成立債基規(guī)模站上千億元關口,今年以來逾九成債基取得正收益,約60只債基在近三個月收益超3%。業(yè)內人士預計,債市存在回調風險,但回調空間有限,后續(xù)或以震蕩上行為主。

那么,當前是購買固收類理財產品的合適時機嗎?買入后是否真的能將10%乃至更高的收益拿到手?為此記者近日走訪上海地區(qū)多家銀行咨詢了多位理財經理。

工行某支行理財經理對記者表示,“這段時間的收益率情況只能作為參考,不代表你買進去后還能保持這個水平。比如這個產品現(xiàn)在的凈值是1.0661,現(xiàn)在買入就是按照這個凈值來換算購入的份額,但現(xiàn)在正好是債券市場波動的時候,很有可能買進去后產品凈值就降低了,贖回時候就有可能是虧損。我們建議客戶現(xiàn)在對這種固收類產品暫時緩一點。”

中行某支行理財經理也向記者說道,債券已經漲得比較多了,這幾天市場也有一些回調,建議還是謹慎一些,這段時間可以再觀望一下。

“觀望”一詞,在記者走訪中信銀行某支行時,同樣聽到理財經理說道。這位理財經理向記者介紹道,純債類理財產品一般年化收益率在2.5%~3%的范圍。“現(xiàn)在銀行間流通的中短期債券票息是2.2%左右的水平,你能看到的2.5%~3%的收益,已經是通過短期波動做二級市場交易等方式增厚過的收益了。我們之前存續(xù)期為半年的債券型理財產品在最近到期,實際到賬的年化收益率在2.8%~3.2%左右。”

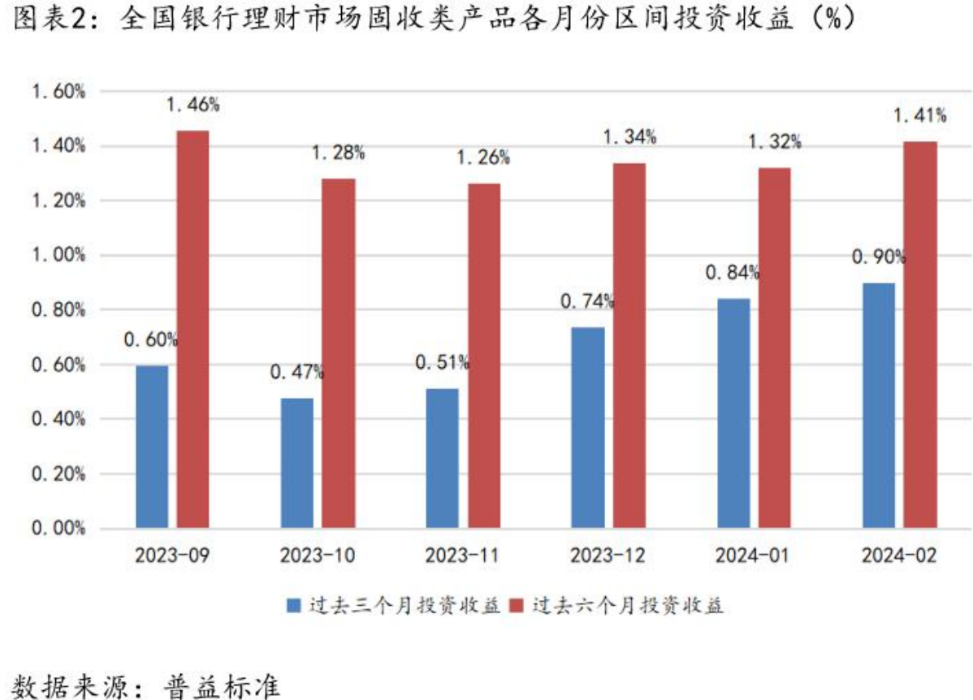

普益標準近日發(fā)布的2月份全國銀行理財產品收益指數月報顯示,當月全國銀行理財市場固收類產品過去三個月投資收益為0.90%,處于近半年各月最高水平;過去六個月投資收益為1.41%。記者注意到,若按這兩個區(qū)間收益粗略估算,銀行理財市場固收類產品的年化收益率約在2.8%~3.6%的范圍。

多位理財經理直言10%的年化收益率無法長期持續(xù)。興業(yè)銀行某支行理財經理表示,投資管理人手上的債券可能有長有短,既有債券到期的票面利息,也有債券市場波動對所持債券的估值影響,但這段時間過后或者這波收益轉化以后,債券的估值會修復。“很難做到大半年或整年里面都是6%、7%及更高的年化收益,這種不太現(xiàn)實。”

那么,何時才是固收類理財合適的“上車”機會?

由于債券價格與市場利率成反比,簡而言之,倘若未來會有大幅度降息,那么債券價格尤其是長期限債券價格會上行,意味著購買此類產品大概率能獲得更高的收益,此時便值得重點關注。

如前文所述,一些配置債券資產較多的固收類產品,在債市火爆帶動下今年一季度的年化收益率“水漲船高”。那么,接下來債市會呈現(xiàn)怎樣的走勢?固收類理財投資價值如何?

明明對記者表示,目前市場情緒較高,但缺乏實質性利好支撐,目前處于基本面數據空窗期,長債利率可能低位震蕩。“從中長期角度來看,全年利率中樞仍有下行的空間。尤其考慮到基本面溫和修復的基準假設,以及年內MLF降息的概率較高,因此預計2024年,10年期國債到期收益率仍有下行空間,此外,在廣譜利率下行的背景下,資產荒依然存在,債券牛市存在長期的邏輯支持。”

明明同時提到,固收類理財收益率階段性高企,后續(xù)新發(fā)理財的票息收益將會明顯走低,最終還是會回到中樞,后續(xù)來看,對于風險偏好較低的投資者,固收理財仍有一定的投資價值,即便資本利得收益較低,還有票息收益可以追逐。

南銀理財相關負責人對記者表示,短期來看,債券收益率已經快速下行至歷史較低水平,隨著我國經濟穩(wěn)中向好、高質量發(fā)展扎實推進,預期逐步好轉和風險偏好改善將制約利率下行空間,預計固收類理財收益率將逐步回歸常態(tài),但與存款相比仍具有一定優(yōu)勢。

他進一步指出,“展望中長期,銀行存款利率在經過多輪下調后,穩(wěn)健的固收類理財產品相對于銀行存款的投資價值將更加凸顯。未來隨著我國經濟增長質量的提升,市場利率水平大概率也將下移,拉長期限看,固收類理財產品仍然具有穩(wěn)定且持續(xù)的投資價值。”

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)