意見(jiàn)領(lǐng)袖 | 張瑜

事項(xiàng)

2024年3月,新增社融4.87萬(wàn)億(前值1.52萬(wàn)億),新增人民幣貸款3.09萬(wàn)億(前值1.45萬(wàn)億)。社融存量同比增長(zhǎng)8.7%(前值9.0%),M2同比增長(zhǎng)8.3%(前值8.7%),M1同比增長(zhǎng)1.1%(前值1.2%)。

核心觀點(diǎn)

1、結(jié)合一季度金融數(shù)據(jù),居民部門當(dāng)下可能處于風(fēng)偏修復(fù)的階段,政府部門可能處于花錢但不愿意發(fā)債的階段,企業(yè)部門活期存款同比進(jìn)一步回落,處于預(yù)期偏弱的階段。

2、參照企業(yè)居民存款剪刀差,預(yù)計(jì)未來(lái)一到兩個(gè)季度經(jīng)濟(jì)仍在底部震蕩。當(dāng)下雖然居民風(fēng)險(xiǎn)偏好有所提升,但是企業(yè)預(yù)期仍然偏弱。后續(xù)重點(diǎn)可能要提振企業(yè)部門預(yù)期。

報(bào)告摘要

居民部門:風(fēng)險(xiǎn)偏好可能邊際改善

觀測(cè)視角:我們將居民存款-居民貸款定義為居民凈存款。對(duì)于居民而言,存在恒等式:居民收入=居民消費(fèi)+居民固定資產(chǎn)投資+居民金融資產(chǎn)投資+居民凈存款。

當(dāng)下情況:一季度的情況是,居民凈存款同比回落9000億,居民凈存款存量同比連續(xù)四個(gè)月回落。

推斷結(jié)論:假設(shè)居民收入不變,那么隨著居民凈存款回落,對(duì)應(yīng)著居民用于投資消費(fèi)的資金必然邊際抬升,這彰顯了居民預(yù)期的修復(fù)。事實(shí)上,歷史數(shù)據(jù)來(lái)看,每當(dāng)居民凈存款存量同比回落,傾向于更多儲(chǔ)蓄的居民占比均有所下行。

政府部門:發(fā)債慢,花錢不慢

觀測(cè)視角:參照公式,財(cái)政存款月初值+政府債凈增長(zhǎng)-財(cái)政凈支出=財(cái)政存款月末值。公式簡(jiǎn)單變換后,財(cái)政凈支出=政府債凈增長(zhǎng)-財(cái)政存款凈增長(zhǎng)。

當(dāng)下情況:一季度政府債的發(fā)行量?jī)H占全年預(yù)估量的17%,與之相比,2020年~2023年這一進(jìn)度分別是19%,9%,22%,22%。政府發(fā)債雖慢但花錢不慢,結(jié)合上述公式,一季度財(cái)政凈支出1.6萬(wàn)億,較去年同期同比抬升0.1萬(wàn)億。

推斷結(jié)論:一季度財(cái)政存款凈增長(zhǎng)-2855億,是2014年以來(lái)剔除2020年的歷史最低值。政府似乎在放緩舉債的情境下在通過(guò)減少自身存款來(lái)維持支出的強(qiáng)度。這可能反映了當(dāng)下政府行為的改變,后續(xù)財(cái)政存款和政府債務(wù)如何演繹值得跟蹤觀察。

企業(yè)部門:“縮表”的擔(dān)憂

數(shù)據(jù)分析:3月表征企業(yè)活期存款的M1同比1.1%,再創(chuàng)剔除春節(jié)擾動(dòng)以外的單月最低值。M1低固然引人擔(dān)憂,但更值得關(guān)注的是,3月非金融企業(yè)存款同比1.5%左右,較2月回落0.8%。企業(yè)存款同比回落幅度較M1同比更快。

現(xiàn)象分析:企業(yè)存款同比回落幅度較M1同比更快,這似乎預(yù)示著企業(yè)的固定存款增速也在加速下行。當(dāng)下造成企業(yè)存款減少有兩種可能:

可能性①:企業(yè)拿出了存款的資金流向金融投資(理財(cái),資管計(jì)劃,信托等),資金存在“脫實(shí)向虛”。

可能性②:企業(yè)拿出了存款償還隱性債務(wù),形成了自身的“縮表”。

推斷結(jié)論:M1偏弱本身反映了企業(yè)預(yù)期較低,但導(dǎo)致企業(yè)存款回落的原因當(dāng)下仍不清晰,需要結(jié)合信貸收支表,存款性公司資產(chǎn)負(fù)債表以及以及證券基金業(yè)投資協(xié)會(huì)數(shù)據(jù)來(lái)做進(jìn)一步的觀察。

上述三部門行為對(duì)應(yīng)的宏觀狀態(tài)

我們觀測(cè)經(jīng)濟(jì)的領(lǐng)先指標(biāo)企業(yè)居民存款剪刀差當(dāng)下仍處于底部,這對(duì)應(yīng)短期經(jīng)濟(jì)沒(méi)有向上彈性。關(guān)于這一剪刀差的拆分,從開年數(shù)據(jù)來(lái)看,居民存款已經(jīng)開始邊際回落,這或許對(duì)應(yīng)著當(dāng)下居民的預(yù)期邊際改善,但企業(yè)存款也在加速下行,這似乎預(yù)示企業(yè)預(yù)期有進(jìn)一步惡化的可能。往后來(lái)看,企業(yè)存款能否企穩(wěn)抬升是經(jīng)濟(jì)能否轉(zhuǎn)向復(fù)蘇的關(guān)鍵。而抬升企業(yè)預(yù)期可能需要政府債的加速發(fā)行。

風(fēng)險(xiǎn)提示:貨幣政策超預(yù)期

報(bào)告目錄

報(bào)告正文

一、一季度金融數(shù)據(jù)對(duì)應(yīng)居民、政府、企業(yè)三部門什么情況?

(一)居民部門:風(fēng)險(xiǎn)偏好可能邊際改善

居民的風(fēng)險(xiǎn)偏好可能在邊際改善。2024年一季度居民貸款增長(zhǎng)1.3萬(wàn)億,同比少增4000億,存款增長(zhǎng)8.6萬(wàn)億,同比少增1.3萬(wàn)億。我們用居民存款-居民貸款得到居民凈存款數(shù)據(jù)。在假設(shè)收入不變的前提下,那么居民凈存款的減少對(duì)應(yīng)著居民投資或者消費(fèi)行為的抬升。

為什么凈存款減少對(duì)應(yīng)居民投資消費(fèi)行為抬升?結(jié)合前期報(bào)告《居民的錢都投資去了哪里?》,居民收入+居民貸款=居民消費(fèi)+居民固定資產(chǎn)投資+居民金融資產(chǎn)投資+居民存款。我們將居民存款和居民貸款的差值定義為居民凈存款的情境下,上述公式變化為居民收入=居民消費(fèi)+居民固定資產(chǎn)投資+居民金融資產(chǎn)投資+居民凈存款。

一季度的情況是,居民凈存款同比回落9000億,居民凈存款存量同比進(jìn)一步下行。結(jié)合歷史經(jīng)驗(yàn)來(lái)看,居民凈存款同比的回落會(huì)帶動(dòng)未來(lái)一段時(shí)間傾向更多儲(chǔ)蓄的居民占比的回落,從這個(gè)視角來(lái)看,居民的風(fēng)險(xiǎn)偏好可能正在改善。

(二)政府部門:發(fā)債慢,花錢不慢

開年以來(lái),政府部門的發(fā)債速率明顯偏慢。我們以政府債每個(gè)月累計(jì)發(fā)行量除以全年發(fā)行量來(lái)衡量政府債的發(fā)行進(jìn)度。2024年一季度,政府債的發(fā)行進(jìn)度為17%,與之相比,2020年~2023年這一進(jìn)度分別是19%,9%,22%,22%。開年政府債的發(fā)行速率明顯偏慢。

但是政府花錢的速度并不算慢。參照公式,財(cái)政存款月初值+政府債凈增長(zhǎng)-財(cái)政凈支出=財(cái)政存款月末值。公式簡(jiǎn)單變換后,財(cái)政凈支出=政府債凈增長(zhǎng)-財(cái)政存款凈增長(zhǎng)。2024年一季度,財(cái)政凈支出約為1.6萬(wàn)億,較去年同期多增0.1萬(wàn)億。

值得注意的是,一季度財(cái)政存款凈增長(zhǎng)-2855億,是2014年以來(lái)剔除2020年的歷史最低值。政府似乎在放緩舉債的情境下在通過(guò)減少自身存款來(lái)維持支出的強(qiáng)度。這可能反映了當(dāng)下政府行為的改變,后續(xù)財(cái)政存款和政府債務(wù)如何演繹值得跟蹤觀察。

(三)企業(yè)部門:企業(yè)縮表的擔(dān)憂

3月表征企業(yè)活期存款的M1同比1.1%,再創(chuàng)剔除春節(jié)擾動(dòng)以外的單月最低值。M1低固然引人擔(dān)憂,但更值得關(guān)注的是,3月非金融企業(yè)存款同比1.5%左右,較2月回落0.8%。企業(yè)存款同比回落幅度較M1同比更快,這似乎預(yù)示著企業(yè)的固定存款增速也在加速下行。當(dāng)下企業(yè)活期定期存款雙回落的現(xiàn)象有兩種可能:

可能性1:企業(yè)拿出了存款的資金流向金融投資(理財(cái),資管計(jì)劃,信托等)。資金存在“脫實(shí)向虛”。

可能性2:企業(yè)拿出了存款償還隱性債務(wù),形成了自身的“縮表”。

M1偏弱本身反映了企業(yè)預(yù)期較低,但導(dǎo)致企業(yè)存款回落的原因當(dāng)下仍不清晰,需要結(jié)合信貸收支表,存款性公司資產(chǎn)負(fù)債表以及證券基金業(yè)投資協(xié)會(huì)數(shù)據(jù)來(lái)做進(jìn)一步的觀察。

二、一季度金融數(shù)據(jù)反映了當(dāng)下宏觀處于什么樣的狀態(tài)?

我們觀測(cè)經(jīng)濟(jì)的領(lǐng)先指標(biāo)企業(yè)居民存款剪刀差當(dāng)下仍處于底部。從開年數(shù)據(jù)來(lái)看,居民存款已經(jīng)開始邊際回落,這或許對(duì)應(yīng)著當(dāng)下居民的預(yù)期或邊際改善,但企業(yè)存款也在加速下行,這似乎預(yù)示企業(yè)預(yù)期有進(jìn)一步惡化的可能。往后來(lái)看,企業(yè)存款能否企穩(wěn)抬升是經(jīng)濟(jì)能否轉(zhuǎn)向復(fù)蘇的關(guān)鍵。而抬升企業(yè)預(yù)期可能需要政府債的加速發(fā)行。

三、3月金融數(shù)據(jù)點(diǎn)評(píng):存款加速回落

(一)信貸:貸款同比為負(fù)

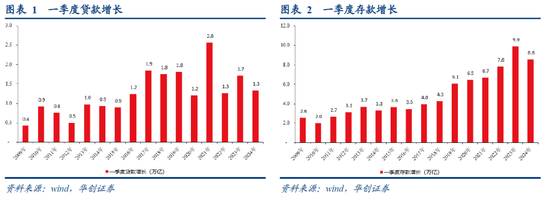

3月,人民幣貸款增加3.09萬(wàn)億元,同比少增8000億元。3月末,人民幣貸款余額247.05萬(wàn)億元,同比增長(zhǎng)9.6%,較上月下滑0.5個(gè)百分點(diǎn),較上年同期下滑2.2個(gè)百分點(diǎn)。

細(xì)項(xiàng)來(lái)看,居民貸款增長(zhǎng)9406億元,其中,短期貸款增長(zhǎng)4908億元,同比少增1186億元,中長(zhǎng)期貸款增長(zhǎng)4516億元,同比少增1832億元;企(事)業(yè)單位貸款增加23400億元,其中,短期貸款增長(zhǎng)9800億元,同比少增1015億元,中長(zhǎng)期貸款增加16000億元,同比少增4700億元,票據(jù)融資減少2500億元,同比少減2187億元。

(二)社融:關(guān)注剔除政府債的社融

3月新增社融48725億元,同比少增5142億元,存量同比8.7%,較上月下行0.3個(gè)百分點(diǎn)。

細(xì)項(xiàng)數(shù)據(jù)來(lái)看,向?qū)嶓w投放的人民幣貸款增加32926億元,同比少增6561億元;未貼現(xiàn)的銀行承兌匯票增長(zhǎng)3552億元,同比增長(zhǎng)1760億元;委托貸款減少464億元,同比多減639億元;信托貸款增加680億元,同比多增725億元;企業(yè)債券凈融資4608億元,同比多增1251億元;政府債券凈融資4642億元,同比少增1373億元,非金融企業(yè)境內(nèi)股票融資227億元,同比少387億元。

(三)存款:實(shí)體部門存款回落

3月M2同比8.3%,增速較上月末回落0.4%,比去年同期低4.4個(gè)百分點(diǎn)。M1同比增長(zhǎng)1.1%,增速較上月回落0.1%,比去年同期低4%。

3月份,人民幣存款增加48000億元,同比少增9100億元。3月末,人民幣存款余額295.51萬(wàn)億元,同比增長(zhǎng)7.9%,較上月下滑0.5個(gè)百分點(diǎn),較上年同期下滑4.8個(gè)百分點(diǎn)。

具體來(lái)看,住戶存款增加2.83萬(wàn)億元,同比少增774億元。非金融企業(yè)存款增長(zhǎng)20725億元,同比少增5330億元,財(cái)政存款減少7661億元,同比少減751億元,非銀行業(yè)金融機(jī)構(gòu)存款減少1500億元,同比多減4550億元。

來(lái)源: 一瑜中的

(本文作者介紹:中國(guó)人民大學(xué)國(guó)際貨幣研究所研究員)

責(zé)任編輯:曹睿潼

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼