來源:金通社

3月14日晚間,平安銀行發布了上市銀行的首份2023年財報。

然而,比業績數據更受關注的,是平安銀行的組織架構調整。在2023年底,平安銀行已經完成了調整。因此,在2023年財報中,平安銀行調整后的部門設置首次完整呈現在公眾面前。

此前,已經有多家媒體對平安銀行的組織變陣進行了報道,但對比如今的完整版本,此前的報道并不完全準確。

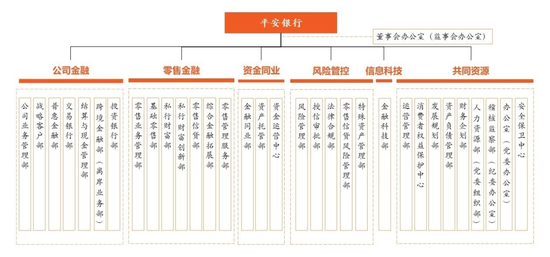

從總行部門設置來看,平安銀行由此前的43個(3個零售片區銷售推動部算1個),變成了32個。

總行部門設置,是打散了進行重新排列整合,由之前的大公司、大零售、大內控、大行政四大模塊,調整為公司金融、零售金融、資金同業、風險管控、信息科技、共同資源六大板塊。而部門重構的邏輯,完全體現了“零售做強,對公做精,同業做專”的戰略方針。

(2023年財報顯示的部門設置,共32個)

(2022年財報顯示的部門設置,共43個)

在金通社看來,平安銀行此次組織架構調整,至少有五個重大變化:

一是全面取消事業部。不僅在公司金融板塊全面取消了地產、汽車等6大事業部,在零售金融板塊,此前的5個事業部也不復存在。

二是資金同業從之前的大公司板塊中“獨立”出來,成為與公司金融并列的板塊,體現了“同業做專”的戰略。

三是零售金融重新布局,取消之前的事業部,取消3大片區零售推動部,甚至連汽車消費金融中心、保險金融事業部和信用卡中心都沒在零售金融板塊中保留一級部門。

四是不只是做部門合并,在總體精簡機構的同時,也做部門裂變。據金通社觀察,此次調整中唯一裂變的部門是私行財富事業部,分成了私行財富部、私行財富創新部兩個部門,這無疑體現了平安銀行做大做強私人銀行的決心。

五是共同資源板塊重整,主體是之前的大行政板塊,調整出去了金融科技部,成為獨立的板塊,加進來了之前大零售模塊旗下的運營、消保、安全保衛部門,以及之前大內控模塊的稽核監察部。

變陣如此之大,效果如何?同業是否效仿?還有待進一步觀察。

公司金融

調整后的公司金融板塊共有現有7個部門:公司業務管理部、戰略客戶部、普惠金融部、交易銀行部、結算與現金管理部、跨境金融部(離岸業務部)、投資銀行部。

此前公司金融板塊中的醫療健康文化旅游、電子信息與智能制造、綠色金融、地產、基礎設施、汽車生態六大行業事業部,合并成為戰略客戶部。

此前的政府金融部,已不復存在,從邏輯上分析,應該合并進了戰略客戶部。此前的對公綜拓部,也已消失。

公司金融新設了結算與現金管理部和跨境金融部(離岸業務部)。之前,一級部門中并沒有結算與現金管理部。

新設的跨境金融部(離岸業務部),也體現了平安銀行“對公做精”的思路。跨境金融是平安銀行對公業務五大領域之一,2023 年跨境貿易融資發生額 1739.89 億元。平安銀行表示,將持續深耕“跨境投融資、跨境貿易金融、跨境支付結算、跨境資金管理”等跨境產品體系,為企業跨境投資、并購、貿易等經營活動提供境內外、本外幣一站式跨境金融綜合服務,助力客戶全球化布局。

普惠金融部由此前的大零售模塊旗下的普惠金融事業部,劃歸公司金融板塊。普惠金融部的設置,各家銀行多有不同,既有設置在零售之下,也有設置在公司條線,還有的在兩個條線都有設置。

平安銀行在財報中表示,踐行普惠金融,堅持“真普惠、真小微”發展思路,創新數字化產品,推行線上化服務,落實減費讓利,持續支持鄉村振興。2023年末,普惠型小微企業貸款累計戶數超過100萬戶,累計投入鄉村振興支持資金超1000億元。

由此也可以看出,此前公司金融板塊中作為一級部門的鄉村振興金融辦公室,在此次調整中極有可能合并到了普惠金融部。

公司金融板塊的交易銀行部、投資銀行部則未有變動。

資金同業

資金同業原屬于大公司模塊,此次改革獨立出來,與公司金融板塊并列。

此前,這個板塊有5個部門:資金運營中心、金融同業部、金融交易部、資產管理部、資產托管部。調整后,只有資金運營中心、金融同業部、資產托管部,減少了兩個部門。

平安銀行表示,資金同業業務堅定執行“服務金融市場、服務同業客戶、服務實體經濟”經營理念,全力做強“投資交易+客戶業務”的雙輪驅動,持續提升投資、交易和銷售三大能力,以穩健均衡的業務布局,夯實長期健康發展的根基,不斷提升市場競爭力。

零售金融

調整后的零售金融板塊共設有7個部門:零售業務管理部、基礎零售部、私行財富部、私行財富創新部、零售信貸部、綜合金融拓展部、零售管理服務部。

值得注意的是,基礎零售部和零售信貸部,雖然之前都有,但都是事業部設置,此次調整已經取消了事業部。

此前的3個零售片區銷售推動部,已經全部取消;零售業務支持部也不復存在。

私行財富事業部是唯一“擴張”的部門,裂變成了私行財富部、私行財富創新部兩個部門。財報數據顯示,平安銀行私行客戶數由2022年底的 8.05萬戶上升到2023年底9.02萬戶;2023年末私行AUM 余額 19155.15 億元,較上年末增長 18.2% 。

令人意外的是,此前零售金融板塊旗下的保險金融事業部、汽車消費金融中心、信用卡中心,均未出現在調整后的部門設置中。

信用卡中心是人數最多的部門,2023年末有員工1742人,相比上年的1992人,下降了250人。

金通社查詢財報發現,2023 年末,平安銀行信用卡流通戶數5388.91萬戶,相比2022年末的 6899.72萬張,下降22%;2023全年信用卡總消費金額 27815.04億元,相比2022年的33919.11 億元,下降18%。

而汽車消費金融中心也是用人大戶,2023年底有835人,相比上年的870人,略有下降。

風險管控

調整后的風險管控板塊共有5個部門:風險管理部、授信審批部、法律合規部、零售信貸風險管理部、特殊資產管理部。

雖然部門數量與調整前沒變,但調進調出各一個:零售金融部的風險管理部進入,稽核監察部調到共同資源板塊。

值得注意的是,2023 年末,平安銀行不良貸款率 1.06%,較上年末上升 0.01 個百分點。

在年報行長致辭中,平安銀行表示,2023年堅持底線思維,奉行“長期主義”,持續強化風險控制與合規管理,資產質量持續保持穩定,合規管理和合規意識持續增強。

共同資源

調整后的共同資源板塊是擁有部門最多的板塊,包括9個部門:運營管理部、消費者權益保護中心、發展規劃部、資產負債管理部、財務企劃部、人力資源部(黨委組織部)、稽核監察部(紀委辦公室)、辦公室(黨委辦公室)、安全保衛中心。

其中,運營管理部、消費者權益保護中心、安全保衛中心來自原來的大零售模塊;稽核監察部來自原來的內控板塊;原有的大行政6個部門有5個部門沒變,只有金融科技部獨立出來,成為信息科技板塊唯一的部門。

平安銀行表示,積極推進數字化經營、數字化管理、數字化運營“三數”工程,對內降低運營成本、提升經營效率,筑牢數字化轉型的基礎底座,對外升級客戶服務,加大對數字創新相關產業的支持力度。利用領先數字技術為戰略轉型注入活力,不斷提升科技對金融服務的賦能水平。

員工人數的增與減

對于此次變陣,平安銀行在年報中表示,總行精簡架構,簡政放權,優化機制,提升效率,增強服務能力,向“服務型、賦能型”組織轉型;分行自主自驅,積極主動,夯實隊伍,提升能力,深化綜合化經營。

此次組織架構調整,是在新行長冀光恒空降之后開啟的,黨委書記也由董事長謝永林交棒到冀光恒手中。金通社注意到,2023年財報,僅有行長致辭而沒有董事長致辭。而在2022年的財報中,僅有董事長謝永林的致辭而沒有行長致辭。

此次組織架構調整,對員工有何影響?

金通社注意到,盡管此次平安銀行總行部門由43個精簡到32個,但總行的員工人數不降反升。

財報數據顯示,2023 年末,平安銀行總行員工為7746人,而2022年末為6643人,增加了1103人。

相比之下,按集團口徑,平安銀行在職員工(含派遣人員)總數卻有所下降,2023年末為 43119人,2022年末為 44207人,減員1088人。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)