12家銀行業績增長皆可圈可點,城商行整體表現要優于股份行。

文/每日財報 栗佳

時光飛逝,一轉眼已來到3月中旬,從這周開始,會有越來越多上市銀行陸續披露2023年全年業績報告,對投資者來說,可謂看點十足,更加大了對銀行投資價值的判斷力度。

事實上,在此之前,已有不少上市銀行公布了2023年業績快報,各家一些核心財務數據也逐漸浮出水面。據《每日財報》統計,從2024年1月12日杭州銀行率先發布第一份上市銀行2023年業績快報開始,截至到3月8日,A股和港股市場總共有十二家銀行披露了2023年業績快報。

按披露日期來排名,這些上市銀行分別為:杭州銀行、招商銀行、齊魯銀行、長沙銀行、中信銀行、青島銀行、廈門銀行、蘭州銀行、寧波銀行、華夏銀行、常熟銀行和天津銀行。

與往年進入一月中旬后諸多上市銀行密集發布業績快報形成鮮明反差,今年無論是港股市場還是A股市場發布2023年度業績快報的銀行數量和比例顯著大幅縮減。比如,2021年有24家A股銀行在1月10日到3月19日進行了業績快報披露;2022年則有23家,時間跨度從1月13日到3月20日左右。

除業績快報披露數量有所下降外,以上十二家銀行經營業績規模和資產質量特點也各有迥異,在整個金融行業面臨復雜的宏觀和產業環境下,不同成色的業績快報,顯然對投資者信心有所影響,進而也對公司股價產生“推力”。

那么,這十二家上市銀行2023年業績預告成色如何?又呈現出哪些新特點呢?

業績增長皆可圈可點,城商行整體表現要優于股份行

整體來看,12家上市銀行歸母凈利潤均實現較好增長,其中招商銀行位居首位,歸母凈利潤高達1466.02億元,同比增長6.22%,緊隨其后的則是中信銀行和華夏銀行,分別為670.16億元、263.63億元,同比增速分別為7.91%、5.3%。

可以看到,三家股份制銀行的盈利規模還是領先于其他城商行,在受房地產低迷、存量房貸利率下調和地方債務化解風險等影響因素結合來看,這個業績是不容易做到的。

另外,從歸母凈利增速來看,有5家銀行實現了雙位數增長,而其中增速最快的當屬杭州銀行,達到驚人的23.15%,這主要得益于在過去一年時間里,杭州銀行始終立足長期主義,踐行高質量發展,將追求價值領先作為發展愿景,不斷實現客戶價值、股東價值、社會價值、員工價值的統一和領先,重視對客戶的培育、細分市場競爭力的提升和效益的可持續增長。

而常熟銀行、齊魯銀行和青島銀行的歸母凈利增速排名則位列第二至第四位,同比均為兩位數增長,分別達19.61%、18.02%及15.11%。

然而,與歸母凈利潤相分化的則是,在營收方向上,目前有4家銀行的營收同比出現了下滑,其中廈門銀行降幅相對較高,同比2022年下滑了4.84%。

銀行性質拆分來看,股份制銀行中,招商銀行和中信銀行非常能“打”,兩者營收均超2000億元,分別為3391.23億元和2058.96億元,而華夏銀行則相差較大,營收暫未突破千億,僅達到了932.07億元。

城商行中,除了廈門銀行營收規模下降外,其他城商行2023年營收均實現較好增長,其中寧波銀行營收規模最高,達到615.84億元,同比增長6.4%,其次是杭州銀行和長沙銀行,2023年度分別實現營收350.16億元和248.03億元,同比增速分別為6.33%和8.46%。

此外,常熟銀行的營收規模雖不算太高,但增速卻一騎絕塵,是唯一一家超兩位數增長的公司,營業收入較2022年增長了12.04%。

由上可以看出,股份行無論是營收還是利潤增長表現都弱于城商行,但整體來看還是不錯的。同時,結合2023年整體經濟狀況以及行業環境來分析,12家銀行取得這樣出色的業績也尤為不易,雖然在核心指標上還是存在一些分化差距,但這并不妨礙整體增長情況仍有較高含金量。

資產質量穩定向好,撥備覆蓋厚度增高

誠然,銀行經營業績固然重要,不僅關乎到自身在競爭日趨激烈金融市場上的展業能力,更是直接影響到投資者投資信心,但另一點我們也同樣不容忽視,那就是驅動盈利增長,以及面對經營風險處置能力的核心影響因素:一是資產規模擴張;二是資產質量基本盤的穩固。

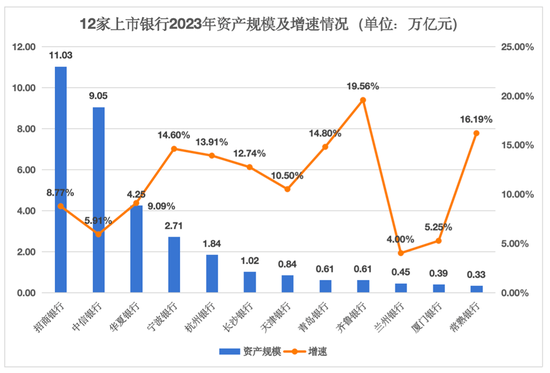

首先來看資產規模的情況,根據已披露的數據,這12家銀行總資產規模突破10萬億的僅有招商銀行,達到11.03萬億元;中信銀行則緊隨其后,總資產超9萬億,達到9.05萬億元。

而在城商行中,2023年總資產突破萬億元的有三家,排名分別是寧波銀行(2.71萬億)、杭州銀行(1.84萬億)和長沙銀行(1.02萬億)。廈門銀行、蘭州銀行和常熟銀行資產規模則相對偏小,均未達5000億元。

雖然城商行的資產規模總量遠不及股份制銀行,但從資產增速來看,城商行的表現要更加穩健且增速普遍較高,這其中就有7家銀行資產增速突破了兩位數,齊魯銀行的總資產規模較上年末增加19.56%,增速排名第一;常熟銀行和青島銀行分別以16.19%、14.8%的增速位列二、三名。

再看資產質量基本盤,數據顯示,上述12家銀行資產質量整體保持穩定,不良貸款率普遍下降。其中常熟銀行的不良貸款率最低,僅為0.75%,寧波銀行、廈門銀行和杭州銀行也位于低位,均為0.76%。

根據金管總局最新發布的數據,截至2023年4季度末,商業銀行不良貸款率為1.59%。對比來看,12家銀行中目前有華夏銀行(1.67%)、天津銀行(1.7%)和蘭州銀行(1.72%)沒有達到監管水平,未來仍有待進一步壓降。

與不良率整體得到壓降相對應的是,上市銀行的撥備覆蓋率大多處于高位,維持在較高水平。12家銀行中有5家銀行撥備覆蓋率超過400%,其中杭州銀行和常熟銀行數值最高,已突破500%大關,分別達到561.42%、537.88%。

但受資本結構性調整、不良貸款增加的疊加影響下,目前仍有三家銀行撥備覆蓋率低于商業銀行205.14%的均值水平,他們分別是蘭州銀行、天津銀行和華夏銀行,分別低于行業均值7.63pct、37.28pct、45.08pct。

結語

盡管上市公司無須強制披露業績預告和快報,但如今多數披露業績預告的銀行業績成色都是不錯的,主要體現在利潤增長,資產規模擴張,資產質量穩定等方面。

出色的業績對股價也形成有力支撐,比如,自業績快報發布以來,杭州銀行和長沙銀行股價漲幅均超10%,而中信銀行漲幅更是近15%。

但由于披露信息有限,很多重要指標目前均無法展開分析,如凈息差、貸款行業不良率、資本充足率等等,《每日財報》只能等待接下來各家年報陸續披露后,才能更全面分析和點評,業績真實性才更準確。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)