近年,龍江銀行“難上加難”,多位高管“落馬”、消費者投訴【進入黑貓投訴】量高企、主要經(jīng)營指標不樂觀。

日前,龍江銀行原行長李松因涉嫌受賄及國有公司人員濫用職權犯罪等被“雙開”,這是繼被冠以金融領域“巨蠹”稱號的原董事長張建輝之后,該行又一位“落馬”的核心高管。

龍江銀行高管“落馬”并不鮮見。此前,該行首任董事長楊進先,以及原行長關喜華、副行長王貴彬與楊寶仁皆“榜上有名”。

此外,龍江銀行的消費者投訴量居高不下,2022年前三季度該行在銀行業(yè)金融機構(gòu)百家營業(yè)網(wǎng)點投訴量和百億元存款投訴量的排名中均居首位。

高層動蕩不安與消費者投訴量高企背后,龍江銀行在合規(guī)經(jīng)營方面頻收監(jiān)管罰單,2022年以來已累計達到51張,總罰沒金額高達4126萬元。

負累重重下,龍江銀行陷入業(yè)績增長困境,總資產(chǎn)一度縮減又遭逢凈利潤持續(xù)下降。2018年至2021年,該行凈利潤“腰斬”,從16.09億元降至7.32億元,期間連續(xù)三年走低。

高管“落馬”多發(fā),兩任董事長“前腐后繼”

龍江銀行第六位核心高管“落馬”。

2月3日,黑龍江省紀委監(jiān)委通報:省農(nóng)業(yè)投資集團有限公司原黨委委員、監(jiān)事會主席李松嚴重違紀違法被開除黨籍和公職。

履歷顯示,李松擔任省農(nóng)投監(jiān)事會主席不過短短兩個月后即被免職,此前其在龍江銀行歷任副行長與行長,在任時間自2016年2月始至2022年5月終。

卸任龍江銀行行長一職第二個月,李松就因涉嫌嚴重違紀違法,被官方通報正在接受紀律審查和監(jiān)察調(diào)查。如今,隨著“雙開”處分下達,李松的違法事實昭然若揭。

經(jīng)查,李松違反中央八項規(guī)定精神和廉潔紀律,違規(guī)收受禮品、禮金和消費卡;違反組織紀律,跑官買官,不按規(guī)定報告?zhèn)€人有關事項,瞞報房產(chǎn)、股票;違反廉潔紀律,借用管理服務對象錢款,違規(guī)經(jīng)商辦企業(yè)。

李松還利用職務上的便利以及職權或者地位形成的便利條件,在辦理銀行貸款、發(fā)行融資理財產(chǎn)品、批準評估機構(gòu)準入等方面為他人謀取利益,非法收受他人巨額財物,涉嫌受賄犯罪;濫用職權,致使國家財產(chǎn)遭受重大損失,涉嫌國有公司人員濫用職權犯罪。

在李松之前,龍江銀行已有多位高管“落馬”。

龍江銀行是在原大慶市商業(yè)銀行、齊齊哈爾市商業(yè)銀行、牡丹江市商業(yè)銀行和七臺河市城市信用社的基礎上合并重組而設立的股份有限公司,2009年12月25日正式掛牌對外營業(yè)。

在即將迎來成立5周年之際,龍江銀行首任董事長楊進先“落馬”。

2014年12月,因利用職務便利,為他人謀取利益,收受巨額賄賂;貪污公款;違反廉潔自律規(guī)定,接受可能影響公正執(zhí)行公務的禮金;違反廉潔自律規(guī)定,借他人名義開辦公司;違反組織人事紀律,獲取國外永久居留權,未向組織報告等行為構(gòu)成嚴重違紀違法,其中受賄、貪污問題涉嫌犯罪,楊進先被給予開除黨籍和行政開除處分。

無獨有偶,接任楊進先“掌舵”龍江銀行董事長的張建輝同樣以“落馬”收場。2022年3月,中央紀委監(jiān)委通報稱,張建輝被開除黨籍和公職。

據(jù)了解,張建輝存在違規(guī)收受禮品、禮金、消費卡,違規(guī)將應當由本人支付的費用由他人支付;利用職權違規(guī)為他人謀取人事利益;利用職務便利,為他人在貸款發(fā)放、債券認購等方面謀取利益,非法收受他人巨額財物等行為,涉嫌受賄犯罪。

此外,龍江銀行還有兩位副行長與一位行長“落馬”。

2013年9月,龍江銀行原副行長楊寶仁因犯受賄罪、巨額財產(chǎn)來源不明罪,被黑龍江省林區(qū)中院判處有期徒刑15年。在楊寶仁不服一審判決提起上訴后,黑龍江省高院再審維持原判;2015年7月,龍江銀行副行長王貴彬因涉嫌嚴重違紀接受組織調(diào)查;2020年12月,龍江銀行原行長關喜華因嚴重違紀違法,并涉嫌貪污犯罪、受賄犯罪,被開除黨籍。

消費者投訴量高企,凈利潤連降3年

上有高層動蕩多發(fā),下有消費者投訴量高企,龍江銀行的內(nèi)控水平可見一斑。

2022年11月,據(jù)銀保監(jiān)會黑龍江監(jiān)管局發(fā)布的銀行保險消費投訴情況通報,去年前三季度,黑龍江銀保監(jiān)局及地市銀保監(jiān)分局共收到銀行業(yè)消費投訴2639件,其中城市商業(yè)銀行996件(其中信用卡投訴347件),同比增長6.87%。

龍江銀行以375件(不包含信用卡投訴14件)的投訴量領銜城商行隊伍,在城商行總投訴量中占比超3成,并且增速高達40.98%,遠超同期城商行平均水平。另外,在所有銀行業(yè)金融機構(gòu)的整體排名中,龍江銀行亦不遑多讓,與省內(nèi)農(nóng)村商業(yè)銀行并列第一。

具體來看,龍江銀行在兩項排名中均居首。

2022年前三季度,銀行業(yè)金融機構(gòu)百家營業(yè)網(wǎng)點投訴量中位數(shù)為37.3件/百家網(wǎng)點。其中,龍江銀行163.76件/百家網(wǎng)點(投訴量不含信用卡投訴,涉及網(wǎng)點為黑龍江省轄內(nèi)網(wǎng)點數(shù)),是中位數(shù)的4倍有余。

同期,銀行業(yè)金融機構(gòu)百億元存款投訴量中位數(shù)為3.69件/百億元。其中,龍江銀行15.5件/百億元(投訴量的原始數(shù)據(jù)不包含信用卡投訴,涉及存款為黑龍江省轄內(nèi)存款金額),也是中位數(shù)的4倍多。

拉長時間線看,龍江銀行消費者投訴量呈走高趨勢。

2020年前三季度,黑龍江銀保監(jiān)局系統(tǒng)共接收并轉(zhuǎn)送銀行業(yè)消費投訴1497件,龍江銀行以143件的投訴量拿下季軍之座。2021年前三季度,黑龍江銀保監(jiān)局及地市銀保監(jiān)分局共收到銀行業(yè)消費投訴2513件,龍江銀行以302件的投訴量蟬聯(lián)季軍。

在多位高管“落馬”與消費者投訴量高企背后,龍江銀行的內(nèi)控缺陷不能脫責。

據(jù)不完全統(tǒng)計,2022年以來截至今年2月5日,龍江銀行總行及分支行(不含個人)累計收到監(jiān)管罰單51張,罰沒金額合計4126萬元。其中,包括一張?zhí)靸r罰單。

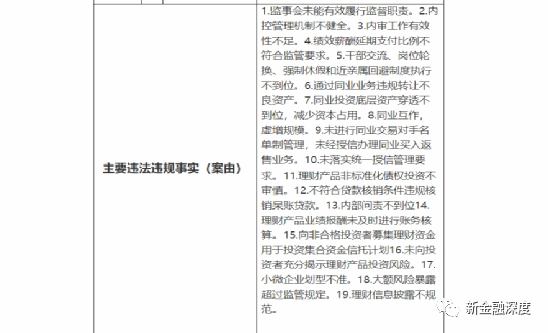

2022年4月,由于同業(yè)業(yè)務違規(guī)轉(zhuǎn)讓不良資產(chǎn)、不符合貸款核銷條件違規(guī)核銷呆賬貸款、向非合格投資者募集理財資金用于投資集合資金信托計劃,以及大額風險暴露超過監(jiān)管規(guī)定等違法違規(guī)事實,龍江銀行被罰款1260萬元。

監(jiān)管機構(gòu)直指,龍江銀行監(jiān)事會未能有效履行監(jiān)督職責、內(nèi)控管理機制不健全、內(nèi)審工作有效性不足。

內(nèi)控存在諸多問題,龍江銀行的經(jīng)營業(yè)績乏善可陳。

在上一年營收凈利同比雙增的前提下,2019年龍江銀行增收不增利,營業(yè)收入由49.92億元微增0.11%至49.98億元,凈利潤由16.09億元下降6.61%至15.03億元。這一年,龍江銀行還出現(xiàn)了資產(chǎn)規(guī)模“縮水”的情況,截至當年年末,該行總資產(chǎn)為2406.81億元,同比降幅1.69%。

此后兩年,龍江銀行的營收凈利雙雙步入持續(xù)下滑通道。據(jù)該行發(fā)布的2023年度同業(yè)存單發(fā)行計劃,2020年至2021年,該行營業(yè)收入依次為45.98億元、44.07億元,凈利潤依次為9.47億元、7.32億元。

進入2022年,形勢依然嚴峻。去年前三季度,龍江銀行凈利潤由上年同期的6.73億元降至5.98億元,降幅11.13%,營業(yè)收入則未予披露。

龍江銀行能否改善內(nèi)控水平、擺脫高層“落馬”風波、贏得消費者好感,乃至實現(xiàn)經(jīng)營業(yè)績回升?我們將進一步關注。

(新金融深度)

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)