來(lái)源:AI財(cái)經(jīng)社

作者 | 周奕航

編輯 | 韓忠強(qiáng)

2023年1月5日,中國(guó)貨幣網(wǎng)披露了江西九江銀行的相關(guān)公告,顯示九江銀行決定不行使2018年第一期二級(jí)資本債的贖回選擇權(quán)。該二級(jí)資本債券將展期五年,于2028年1月31日進(jìn)行兌付。

此公告發(fā)布后便引起市場(chǎng)關(guān)注。1月6日九江銀行態(tài)度出現(xiàn)了轉(zhuǎn)變,并再發(fā)公告決定對(duì)上述債券行使贖回選擇權(quán)。

九江銀行此番看似矛盾的動(dòng)作到底為何?

轉(zhuǎn)變背后

通常情況下,商業(yè)銀行資本由一級(jí)資本和二級(jí)資本構(gòu)成。一級(jí)資本又稱核心資本,主要體現(xiàn)為銀行股權(quán)資本;二級(jí)資本則是附屬資本或補(bǔ)充資本,是從銀行資本基礎(chǔ)中扣除核心資本之外的其它資本成分。

為了推進(jìn)業(yè)務(wù)、擴(kuò)充資產(chǎn)規(guī)模,各家銀行往往會(huì)以發(fā)行二級(jí)資本債的方式,來(lái)提高自身資本充足率水平。

九江銀行這筆“2018年第一期二級(jí)資本債券”,為10年期固定利率債券。起息日為2018年1月31日,目前已臨近該債券第5年的贖回兌付日。

(九江銀行相關(guān)二級(jí)資本債券,來(lái)源:中國(guó)貨幣網(wǎng))

(九江銀行相關(guān)二級(jí)資本債券,來(lái)源:中國(guó)貨幣網(wǎng))發(fā)行公告顯示,九江銀行在第5年設(shè)有贖回選擇權(quán)。如果不行使贖回權(quán),則該二級(jí)資本債券將展期五年,于2028年1月31日進(jìn)行兌付,未贖回部分將維持5%的票面利率。

事實(shí)上,近年來(lái)銀行到期不贖回二級(jí)資本債的情況比較常見(jiàn),但絕大多數(shù)是主體評(píng)級(jí)在AA級(jí)及以下(中等及以下)的非上市中小銀行。對(duì)于九江銀行來(lái)說(shuō),情況則有所不同——據(jù)大公國(guó)際最新發(fā)布的信用評(píng)級(jí)報(bào)告,九江銀行股份有限公司的主體長(zhǎng)期信用等級(jí)維持AAA,評(píng)級(jí)展望維持穩(wěn)定,其發(fā)行的“2018年第一期二級(jí)資本債”的信用等級(jí)維持AA+。

作為2023年首家宣布不贖回二級(jí)資本債、且評(píng)級(jí)為AAA的銀行,九江銀行此舉引起了市場(chǎng)關(guān)注。

“按照業(yè)內(nèi)慣例,二級(jí)資本債發(fā)行期限通常為10年,大多數(shù)銀行會(huì)在第5年選擇贖回。”證券分析師張康表示:“選擇不贖回二級(jí)資本債的銀行往往存在資本壓力,且資產(chǎn)質(zhì)量指標(biāo)和盈利指標(biāo)弱于行業(yè)平均水平。”

對(duì)此,內(nèi)蒙古銀行研究發(fā)展部總經(jīng)理?xiàng)詈F奖硎荆骸耙话愣裕?jí)資本債在到期前5年可計(jì)入二級(jí)資本的規(guī)模逐年減少20%,大多數(shù)商業(yè)銀行選擇贖回。部分銀行選擇不提前贖回二級(jí)資本債,可能是出于兩點(diǎn)原因:一是銀行自身資質(zhì)相對(duì)較弱,續(xù)發(fā)新債難度可能較大;二是贖回之后,該行的資本充足率可能會(huì)低于監(jiān)管部門(mén)的合理水平。”

值得注意的是,不行使二級(jí)資本債贖回選擇權(quán)并不構(gòu)成違約行為。但魚(yú)和熊掌不可兼得,如果不贖回,未來(lái)可能會(huì)引發(fā)估值波動(dòng)或期限錯(cuò)配的風(fēng)險(xiǎn)。除此之外,甚至還有可能引發(fā)市場(chǎng)對(duì)其償付能力的擔(dān)憂,為后續(xù)資本補(bǔ)充帶來(lái)難度。

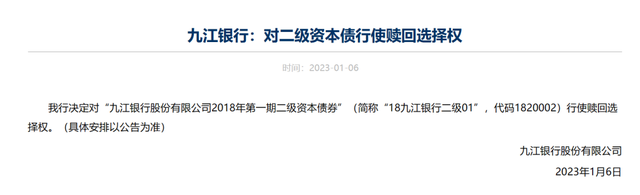

或許是基于多方面考量,僅一天時(shí)間,九江銀行調(diào)整了原有處置方式,1月6日晚間發(fā)布公告稱:決定對(duì)九江銀行股份有限公司“2018年第一期二級(jí)資本債券”行使贖回選擇權(quán)。

二級(jí)資本債市場(chǎng)繁榮

值得一提的是,九江銀行此番操作背后,折射出了中小銀行強(qiáng)烈的“補(bǔ)血”需求,與補(bǔ)充資本渠道單一、融資困難相矛盾的窘境。

2019年-2021年間,銀行二級(jí)資本債到期未贖回的現(xiàn)象呈遞增趨勢(shì)。據(jù)中泰證券研報(bào),截至2023年1月5日,共有43家銀行的51只二級(jí)資本債宣告不贖回,規(guī)模合計(jì)達(dá)339億元。其中不贖回的銀行主體以農(nóng)商行為主,不贖回二級(jí)資本債共40只,涉及34家農(nóng)商行,合計(jì)規(guī)模220億元;城商行不贖回二級(jí)資本債共11只,涉及9家城商行,合計(jì)規(guī)模119億元。

然而,不提前贖回二級(jí)資本債券也只是權(quán)宜之計(jì)。

招聯(lián)金融首席研究員董希淼表示:“雖然金融管理部門(mén)在近幾年采取了政策措施,創(chuàng)新資本補(bǔ)充工具,支持商業(yè)銀行多渠道補(bǔ)充資本。2022年,多家中小銀行也嘗試通過(guò)增資擴(kuò)股、籌劃上市、發(fā)行永續(xù)債、專(zhuān)項(xiàng)債等方式,提升抗風(fēng)險(xiǎn)能力。但從整體結(jié)果來(lái)看,資本補(bǔ)充工具仍然匱乏,主要還是通過(guò)發(fā)行二級(jí)資本債補(bǔ)充二級(jí)資本,可以使用的一級(jí)資本工具更是有限,中小銀行業(yè)務(wù)發(fā)展仍存在不小的挑戰(zhàn)。”

如果從另一個(gè)角度來(lái)看,中小銀行對(duì)二級(jí)資本債的依賴,勢(shì)必會(huì)導(dǎo)致二級(jí)資本債市場(chǎng)的繁榮。

Wind數(shù)據(jù)顯示,2022年共有77家商業(yè)銀行發(fā)行了92只(含多期發(fā)行)二級(jí)資本債,發(fā)行總額為9077.55億元,與2021年的6170.73億相比,增幅達(dá)47.12%。其中,中小銀行成為了絕對(duì)的發(fā)行主體,共有68家;至于剩余的9家,則是國(guó)有銀行和股份制銀行。

中小銀行的發(fā)債數(shù)量占據(jù)總發(fā)債數(shù)量的半壁江山,但如果從發(fā)債規(guī)模來(lái)看,國(guó)有大行和股份制銀行則更勝一籌。2022年,國(guó)有大行、股份行發(fā)行二級(jí)資本債規(guī)模高達(dá)7600億元,占全部發(fā)行規(guī)模的83.7%。僅僅是“宇宙行”工商銀行一家,就發(fā)行了2200億元的二級(jí)資本債;農(nóng)業(yè)銀行、建設(shè)銀行等全年發(fā)債額度也達(dá)到了千億元級(jí)別。

至于商業(yè)銀行二級(jí)資本債大幅度增長(zhǎng)的原因,上海金融與發(fā)展實(shí)驗(yàn)室主任曾剛表示:過(guò)去幾年,銀行加大了支持實(shí)體經(jīng)濟(jì)的力度,在資產(chǎn)端投放方面保持著較快增長(zhǎng)速度。但2022年受需求影響,貸款的投放受到了一定沖擊。為保證業(yè)務(wù)的可持續(xù)發(fā)展,銀行需要提升資本補(bǔ)充力度,增厚“安全墊”。

就這樣,在2022年市場(chǎng)利率下行的背景下,成本相對(duì)較低的資本補(bǔ)充工具二級(jí)資本債獲得了發(fā)行方的青睞。

雖然二級(jí)資本債發(fā)行門(mén)檻相對(duì)較低,且利率相對(duì)高于普通金融債,但畢竟屬于外源性補(bǔ)充。郵儲(chǔ)銀行戰(zhàn)略發(fā)展部分析師認(rèn)為:二級(jí)資本債只能補(bǔ)充二級(jí)資本,銀行還是要盡量增強(qiáng)資本的內(nèi)源性補(bǔ)充。一方面大力發(fā)展輕資產(chǎn),增強(qiáng)盈利能力;另一方面,也要加強(qiáng)分紅策略研判和調(diào)整,主動(dòng)與投資者溝通,合理確定分紅比例,以此增加利潤(rùn)的留存。

責(zé)任編輯:李琳琳

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)