來源:中科財經

貼息存款作為銀行攬儲“灰色地帶”,仍有銀行在暗中操作

近日,有存款中介向記者介紹道,其可對接辦理郵儲銀行(601658.SH)貼息存款,用戶在銀行APP注冊賬戶并填寫“推薦碼”后,即可購買大額存款,存款期限結束后,用戶可獲得年利率3%以上的利息補貼。此前,監管已發文禁止商業銀行高息攬儲吸存,其或將帶來拉高銀行負債成本及增加流動性管理難度等問題。

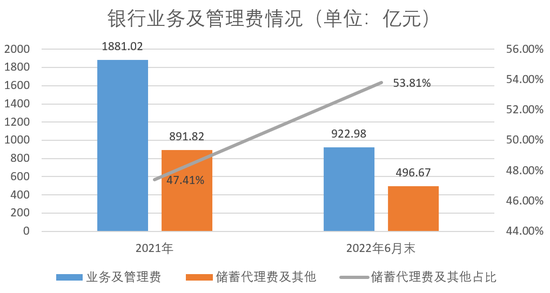

數據顯示,截至2022年9月末,郵儲銀行利息支出同比增長10.64%。此外,在郵儲銀行業務及管理費中,儲蓄代理費及其他占比由去年的47.41%增長至今年6月末的53.81%。分析人士表示,儲蓄代理費亦會增加銀行經營成本及壓縮毛利空間。

貼息存款推高負債成本

“郵儲收2000w,額度可拆,24-31,有需要的客戶聯系”,這是存款中介李毅(化名)向客戶群發的貼息存款信息,其指的是,郵儲銀行新產生2000萬元貼息存款額度,客戶可聯系該中介購買,該存款產品的期限為當月24日至31日,即存期為7天。據悉,貼息存款一般指銀行除去原有存款利息后,再額外向儲戶補貼利息的存款產品。

李毅承諾道,“存款補貼利息為預先支付,即在存完款項當天,會通過銀行卡轉賬等方式向客戶兌付利息。”

記者以客戶身份向李毅咨詢如何購買郵儲銀行的貼息存款時,其介紹道,用戶需在郵儲銀行APP開通二類電子賬戶,并綁定一類借記卡賬戶,同時填寫由中介提供的11位推薦碼,隨后,用戶可在郵儲銀行APP進行存款操作。即用戶需同時擁有郵儲銀行兩種類型賬戶及獲得中介提供的專屬推薦碼方可購買貼息存款。

用戶每次最低存款額度為100萬元,存款產品為“通知存款”或“定活兩便存款”,存款時間一般為7天起,“不過也有例外,每月最后一天為銀行沖銷量時間,可只存一天”,李毅補充道。

李毅還透露,“除郵儲銀行外,其亦對接其他銀行貼息存款,但其他銀行僅在每月最后一天有一定額度,而郵儲銀行每月不定期會放出貼息存款額度。”根據其所提供的信息顯示,僅在10月18日-25日一周內,郵儲銀行放出了1.13億元貼息存款額度。

某銀行理財經理向《中國科技投資》記者建議道,針對市場上眾多高利率存款產品及優惠活動,消費者資產配置應多樣化,“存款產品只是資產配置中的一部分,并且存款的高利率大多是犧牲流動性來的。投資者應合理搭配存款、理財、基金等產品,以提高資產組合的收益性和穩定性”。

貼息存款吸引客戶的要素在于其利率高于普通存款。李毅表示,“目前存款100萬,利息是85元/天,因為現在是淡季,利息不會太高”。不過,該利率仍比銀行原本利率高出不少。

經測算,7天到期后,上述存款產品的綜合年化利率為3.06%。郵儲銀行存款利率表顯示,“定活兩便”存款年利率為1.07%,一天“通知存款”年利率為0.55%,七天“通知存款”年利率為1.1%。

此前,原銀監會、財政部、央行辦公廳聯合發布《關于加強商業銀行存款偏離度管理有關事項的通知》(以下簡稱《通知》),其中第二條規定,商業銀行不得采取以下手段違規吸收和虛假增加存款,包括不得高息攬儲吸存,即違反規定擅自提高存款利率或高套利率檔次,另設專門賬戶支付存款戶高息;不得通過第三方中介吸存,即通過個人或機構等第三方資金中介吸收存款等。

此外,2021年1月15日,銀保監會、央行聯合印發《關于規范商業銀行通過互聯網開展個人存款業務有關事項的通知》,要求商業銀行依法合規通過互聯網開展存款業務,不得借助網絡等手段違反或者規避監管規定。

某銀行市場部分析師向《中國科技投資》記者分析道,高息攬儲勢必增加部分銀行的負債成本,不利于存款市場正常競爭秩序;同時,該攬儲方式存款穩定性不足,亦變相增加銀行流動性管理難度。

財報顯示,截至2022年9月末,郵儲銀行存款總額為12.27萬億元,較去年年底的11.35萬億元增長了8.02%。郵儲銀行在2022年半年度報告中表示,報告期內,該行利息支出為983.30億元,較去年同期增加94.99億元,同比增長10.69%,主要原因系客戶存款利息支出增長所致。截至2022年9月末,郵儲銀行利息支出已上漲至1491.09億元,增幅為10.64%。

儲蓄代理費占比上升

除了存款利息支出及貼息存款利息拉高負債成本外,郵儲銀行還需支付高額儲蓄代理費。儲蓄代理費為銀行付給儲蓄代辦單位和儲蓄代辦人員的勞務費用,郵儲銀行儲蓄代理費為該行向中國郵政集團有限公司(以下簡稱“郵政集團”)所支付的費用。

年報顯示,郵儲銀行業務及管理費主要構成為儲蓄代理費及其他、員工費用、折舊與攤銷。數據顯示,2021年末及2022年6月末,郵儲銀行業務及管理費分別為1881.02億元、922.98億元,同比分別增加224.53億元、110.95億元,較去年同期分別增長13.55%、13.66%;其中,儲蓄代理費及其他分別為891.82億元、496.67億元,同比分別增加68.69億元、62.39億元,增幅分別為8.34%、14.37%。2021年及2022年上半年,郵儲銀行儲蓄代理費及其他在業務管理費中占比分別為47.41%及53.81%。2022年9月末,郵儲銀行業務及管理費用為1409.45億元,同比增長11.13%,不過銀行并未在三季度報告中披露儲蓄代理費。

針對銀行儲蓄代理費占比較高以及升高的原因,IPG中國首席經濟學家柏文喜向《中國科技投資》記者分析道,或是儲蓄代理競爭加劇所致,“銀行往往受實體網點不足的限制,或者為了獲取大額機構存款而以儲蓄代理形式或付出代理費來攬儲,而銀行間的攬儲競爭自然也會推高儲蓄代理費”。柏文喜補充道,代理費的提升將推高銀行攬儲成本,從而增加其經營成本和壓縮毛利空間。

不過,郵儲銀行亦在優化儲蓄代理費結構。9月底,郵儲銀行發布公告稱,該行董事會審議通過了《關于調整中國郵政儲蓄銀行股份有限公司與中國郵政集團有限公司代理吸收人民幣個人存款業務儲蓄代理費率的議案》(以下簡稱《議案》),對現行儲蓄代理費率進行調整,其中活期及1年期代理儲蓄存款的分檔費率分別提高3BPs、2BPs,2年、3年和5年期代理儲蓄存款的分檔費率分別下調15BPs、20BPs、20BPs。

上述《議案》指出,考慮到當前利率環境及未來利率走勢,郵儲銀行為優化存款結構、降低付息成本,經銀行與郵政集團協商,遂通過該議案。

針對郵儲銀行貼息存款及存款成本等相關問題,記者致函該行,截至發稿,未獲回復。

責任編輯:宋源珺

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)