原標(biāo)題:前三季度六大行日均凈利潤(rùn)超37億元 凈息差五降一升‘三季報(bào)觀察’

來(lái)源:華夏時(shí)報(bào)

華夏時(shí)報(bào)記者 劉佳 北京報(bào)道

隨著三季報(bào)陸續(xù)披露,國(guó)有六大行成績(jī)單悉數(shù)出爐。

在盈利能力方面, 2022年前三季度,六大行營(yíng)業(yè)收入合計(jì)約2.84萬(wàn)億元,同比增長(zhǎng)2.36%;合計(jì)實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)突破萬(wàn)億元(合計(jì)約1.03萬(wàn)億元),較2021年同期增長(zhǎng)6.47%。

在資產(chǎn)質(zhì)量上,今年以來(lái),國(guó)有六大行加強(qiáng)不良資產(chǎn)處置力度,資產(chǎn)質(zhì)量總體穩(wěn)中向好。

光大證券金融業(yè)首席分析師王一峰在研報(bào)中分析稱,大型銀行繼續(xù)發(fā)揮信貸“頭雁”作用。盈利表現(xiàn)上,考慮到上市銀行整體存量包袱較輕、撥備有較大緩釋空間,同時(shí)部分銀行具有較強(qiáng)的資本補(bǔ)充意愿,上市銀行三季度盈利增速具備有力支撐。

日均盈利超37億元

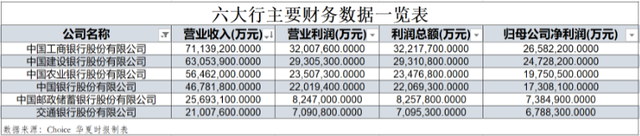

2022年前三季度,國(guó)有六大行營(yíng)業(yè)收入依舊保持良好的增長(zhǎng)態(tài)勢(shì),合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入約2.84萬(wàn)億元,同比增長(zhǎng)2.36%。

從營(yíng)收規(guī)模上看,“宇宙行”工商銀行依舊領(lǐng)跑,盡管前三季度營(yíng)業(yè)收入較去年同期微降0.10%,但實(shí)現(xiàn)營(yíng)收7113.92億元;建設(shè)銀行實(shí)現(xiàn)營(yíng)業(yè)收入6305.39億元,同比微增0.98%;農(nóng)業(yè)銀行和中國(guó)銀行分別實(shí)現(xiàn)營(yíng)業(yè)收入為5646.2億元、4678.18億元,同比分別增長(zhǎng)3.62%、2.58%;而郵儲(chǔ)銀行和交通銀行,分別實(shí)現(xiàn)營(yíng)業(yè)收入2569.31億元、2100.76億元,同比分別增加7.79%和5.05%

對(duì)比可知,郵儲(chǔ)銀行今年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入增速在六大行中保持領(lǐng)先。王一峰分析稱,該行營(yíng)收盈利增速雖季度環(huán)比下行,但仍維持了較好水平。該行于9月27日全部贖回2017年發(fā)行的72.5億美元境外優(yōu)先股,據(jù)測(cè)算剔除相關(guān)損益影響,營(yíng)收增速將上修至9.2%。

凈利潤(rùn)增速方面,三季報(bào)顯示,今年前三季度國(guó)有六大行凈利潤(rùn)集體飄紅,合計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)1.03萬(wàn)億元,同比增長(zhǎng)6.47%。以273天計(jì)算,相當(dāng)于日賺37.56億元。

其中前三季度,工商銀行和建設(shè)銀行實(shí)現(xiàn)歸母凈利潤(rùn)均超過(guò)2000億元,分別為2658.22億元和2472.82億元,凈利潤(rùn)增速分別為5.56%和6.52%。

交通銀行實(shí)現(xiàn)歸母凈利潤(rùn)在國(guó)有六大行中最少,僅為678.83億元,凈利潤(rùn)增速為5.47%。

此外,農(nóng)業(yè)銀行和中國(guó)銀行凈利潤(rùn)增速分別為5.78%和5.85%,較去年全年10%以上的凈利潤(rùn)增速明顯下降,但與上半年相比增速較穩(wěn)。

值得注意的是,郵儲(chǔ)銀行實(shí)現(xiàn)歸母凈利潤(rùn)為738.49億元,但該行歸母凈利潤(rùn)同比增幅高達(dá)14.48%,增幅為六大行之首。

“郵儲(chǔ)銀行今年前三季度業(yè)績(jī)處于行業(yè)領(lǐng)先水平,但股票價(jià)格一直處于低迷狀態(tài)。” 中央財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院副教授李哲表示。

究其原因,李哲對(duì)《華夏時(shí)報(bào)》等記者分析稱,今年以來(lái)銀行板塊“跌跌不休”,年內(nèi)跌幅已超過(guò)9%。尤其是7月份以來(lái),受“停貸潮”影響,板塊進(jìn)一步調(diào)整,行業(yè)估值已處于歷史低位。

“由于整個(gè)銀行業(yè)的估值都偏低,在此背景下,郵儲(chǔ)銀行的估值極有可能偏低。”李哲認(rèn)為。

凈息差五降一升

凈息差是銀行凈利息收入和全部生息資產(chǎn)的比值,體現(xiàn)的是銀行盈利能力。隨著銀行業(yè)持續(xù)加大實(shí)體經(jīng)濟(jì)減費(fèi)讓利的力度,近年來(lái)六大行凈息差進(jìn)一步收窄。

今年前三季度,除中國(guó)銀行外,其他五大行凈息差同比均有所收窄。

具體表現(xiàn)在,工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、交通銀行和郵儲(chǔ)銀行凈息差分別為1.98%、1.96%、2.05%、1.50%、2.23%,同比分別下降13個(gè)基點(diǎn)、16個(gè)基點(diǎn)、7個(gè)基點(diǎn)、5個(gè)基點(diǎn)和14個(gè)基點(diǎn)。

六大行中凈息差最低的交通銀行在季報(bào)中表示,凈利息收益率同比下降,主要是資產(chǎn)端受 LPR下調(diào)、持續(xù)讓利實(shí)體經(jīng)濟(jì)等因素影響,貸款收益率同比下降較多。同時(shí)負(fù)債端受居民及企業(yè)投資和消費(fèi)意愿下滑影響,存款定期化趨勢(shì)明顯,存款成本率呈現(xiàn)一定程度的剛性。

而中國(guó)銀行凈息差為1.77%,同比上升2個(gè)基點(diǎn)。

王一峰分析認(rèn)為,在銀行業(yè)資產(chǎn)端收益率下行壓力加大,息差持續(xù)承壓背景下,中國(guó)銀行凈息差逆勢(shì)走闊,預(yù)計(jì)主要受益以下因素影響,該行海外資產(chǎn)占比顯著高于同業(yè),美聯(lián)儲(chǔ)多次大幅加息,拉升了境外資產(chǎn)收益率;同時(shí)資產(chǎn)結(jié)構(gòu)持續(xù)優(yōu)化,年初以來(lái)信貸占比逐季提升,負(fù)債成本管控緩釋息差壓力,“我們傾向于認(rèn)為中國(guó)銀行四季度息差仍將延續(xù)穩(wěn)定表現(xiàn)。”

資產(chǎn)質(zhì)量方面,截至三季度末,工商銀行、農(nóng)業(yè)銀行、中國(guó)銀行、建設(shè)銀行、交通銀行和郵儲(chǔ)銀行不良貸款率分別為1.40%、1.40%、1.31%、1.40%、1.41%和0.83%。

相較而言,截至9月末郵儲(chǔ)銀行不良貸款率為0.83%,較上年末微升0.01個(gè)百分點(diǎn),但仍處于六大行中最低位。

李哲分析稱,盡管郵儲(chǔ)銀行不良率微升,但受客觀環(huán)境等因素影響,總體來(lái)說(shuō)在行業(yè)中仍處于優(yōu)秀水平,資產(chǎn)質(zhì)量穩(wěn)健且優(yōu)異。

撥備覆蓋率方面,截至今年9月末,郵儲(chǔ)銀行撥備覆蓋率較上年末減少14.14個(gè)百分點(diǎn),達(dá)到404.47%,但仍舊是六大行中唯一一家撥備覆蓋率突破400%的銀行。

農(nóng)業(yè)銀行撥備覆蓋率達(dá)302.65%,較上年末增長(zhǎng)2.92個(gè)百分點(diǎn);建設(shè)銀行和工商銀行撥備覆蓋率均超過(guò)200%,分別為243.95%、206.80%。

東北證券研究所研報(bào)表示,高撥備也為業(yè)績(jī)?cè)鲩L(zhǎng)和資產(chǎn)質(zhì)量?jī)啥司峁┝酥危瑩軅渌捷^高的銀行三季報(bào)確定性較強(qiáng)。

展望四季度銀行股的表現(xiàn),王一峰認(rèn)為,銀行股應(yīng)該建立在持續(xù)“穩(wěn)增長(zhǎng)”基礎(chǔ)之上。而為了保證2022年經(jīng)濟(jì)增長(zhǎng)位于合理區(qū)間,需要房地產(chǎn)市場(chǎng)逐步修復(fù)和基建投資增加強(qiáng)度。

光大銀行金融市場(chǎng)部分析師周茂華則對(duì)《華夏時(shí)報(bào)》記者表示,目前銀行估值低洼,在全球市場(chǎng)波動(dòng)劇烈環(huán)下,銀行板塊攻守兼?zhèn)洌又吖上⒙剩瑢?duì)于中長(zhǎng)期穩(wěn)健、價(jià)值型投資者具有吸引力,看好銀行板塊估值修復(fù)空間。

責(zé)任編輯:宋源珺

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)