來源:WEMONEY研究室

文|劉雙霞

這里有兩個問題值得深思:為什么是王一博?為什么要請明星代言?這背后引出交行信用卡客群的年齡焦慮、信用卡業(yè)務(wù)增長焦慮,甚至是交行的零售轉(zhuǎn)型焦慮。

近兩年來,信用卡與明星合作的案例并不鮮見。而交行請王一博擔(dān)任其全球代言人格外引人注意,熱度不斷。一方面,王一博流量大,粉絲效應(yīng)顯著;另一方面,王一博“上任”不到4天,銀保監(jiān)會就提示了明星代言金融產(chǎn)品的風(fēng)險,又讓此次代言處于一個尷尬境地。

這里有兩個問題值得深思:為什么是王一博?為什么要請明星代言?這背后引出交行信用卡客群的年齡焦慮、信用卡增長焦慮,甚至是交行的零售轉(zhuǎn)型焦慮。

作為一家有百年歷史的大行,目前交行不僅落后于其他五大行,更有被股份行招行趕超的危險。

交行亟需證明自己。

為什么是王一博?

4月18日,交通銀行信用卡官宣王一博擔(dān)任其全球代言人,并同步上線王一博定制版信用卡。此消息一出,便在業(yè)界引發(fā)熱議。有消息稱,官宣當(dāng)天,交行信用卡創(chuàng)下“全國20萬申請量”的飯圈和銀行業(yè)神話。

為什么選擇王一博?除了流量因素,背后是銀行信用卡的“中年危機”。

相較于銀行信用卡,90后、95后等年輕群體更習(xí)慣花唄、白條等互聯(lián)網(wǎng)消費貸產(chǎn)品。

交行信用卡客群同樣面臨著這種困境。

數(shù)據(jù)顯示,交行信用卡用戶以30-40歲人群為主。根據(jù)交元2021年第一期信用卡分期資產(chǎn)支持證券申購文件顯示,交通銀行信用卡30-40歲借款人分期債權(quán)的本金金額占比達(dá)到48.45%,借款人加權(quán)平均年齡為36.39歲。

30+人群的信用卡市場幾近飽和,交行急需開拓年輕客群。而王一博粉絲群體以30歲以下人群為主,很好地匹配了交行的需求。

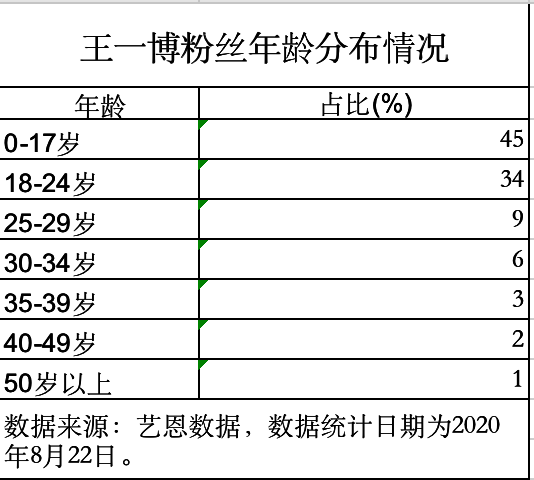

藝恩數(shù)據(jù)顯示,2020年王一博粉絲年齡分布中,0-17歲人群占比最高,為45%;18歲-24歲人群占比為34%;25歲至29歲的人群占比9%。

在粉絲性別方面,王一博的女性粉絲占比高達(dá)67%。這也暗合了交行信用卡的目標(biāo)客群。

交行2019年年報顯示,2019年以來,信用卡聚焦有車、女性、年輕等目標(biāo)客群,推出14款特色產(chǎn)品,以求優(yōu)化客戶結(jié)構(gòu)。

不過,請流量明星代言金融產(chǎn)品是一把雙刃劍,在帶來年輕用戶流量同時,也暗含了風(fēng)險。

從上述數(shù)據(jù)可以看出,王一博粉絲以低齡人群為主,其占比34%的18-24歲人群正是學(xué)生群體。

4月22日,銀保監(jiān)會發(fā)布了《關(guān)于警惕明星代言金融產(chǎn)品風(fēng)險的提示》。銀保監(jiān)會提到,要防止過度借貸。青少年尤其要對粉絲應(yīng)援、借貸追星、集資追星等行為保持理智。

銀保監(jiān)會強調(diào),消費者選擇金融產(chǎn)品或服務(wù)時,不可盲信明星代言,應(yīng)理性對待“明星代言”的產(chǎn)品或服務(wù),其中也提到“明星擔(dān)任銀行信用卡推廣大使或宣傳大使”這一形式。

信用卡增長乏力

不得已而為之。請流量明星代言背后,是交行信用卡增長乏力的現(xiàn)狀。

交行信用卡貸款余額連續(xù)兩年下降。年報數(shù)據(jù)顯示,交行信用卡余額從2018年末的5051.90億元降至2019年末的4673.87億元,2020年末進(jìn)一步降至4641.10億元。

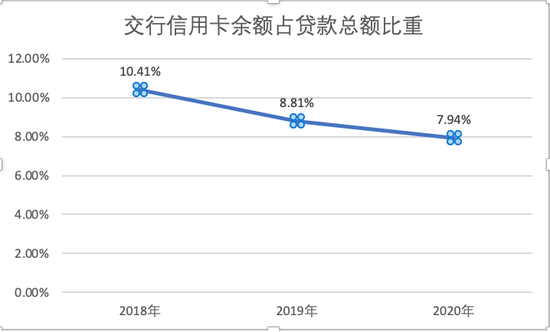

同時,交行信用卡余額在總貸款中的比重也不斷下滑,由2018年末的10.41%降至2020年末的7.94%。

同業(yè)對比來看,在六大行中,信用卡貸款最多的是建設(shè)銀行,最少的是郵儲銀行,但交行是2020年唯一一家信用卡貸款余額下降的國有大行。

2020年末,建設(shè)銀行信用卡貸款高達(dá)8289.43億元,同比增長11.25%。郵儲銀行信用卡貸款最少,卻是增速最快的銀行。郵儲銀行信用卡貸款為1446.41億元,同比增長17.41%。交通銀行信用卡貸款為4641.10億元,同比減少0.70%,連續(xù)兩年負(fù)增長。

此外,六大行中有四家銀行公布了信用卡不良貸款率,其中,交通銀行信用卡不良率最高。2020年郵儲銀行信用卡不良率為1.83%,同比增加了0.09個百分點。工商銀行、農(nóng)業(yè)銀行、交通銀行信用卡不良率依次為1.89%、1.55%、2.27%,分別同比減少0.32個百分點、0.02個百分點、0.11個百分點。

不過也應(yīng)該看到,交行積極發(fā)力信用卡業(yè)務(wù),通過推進(jìn)信用卡業(yè)務(wù)數(shù)字化獲客轉(zhuǎn)型的努力。據(jù)披露,2020年末,交行境內(nèi)行信用卡在冊卡量7266萬張,線上獲客占比54.69%。全年新客戶中優(yōu)質(zhì)客戶占比同比提升7.65個百分點。

2020年,交行信用卡全年累計消費額29,042.49億元,全年移動支付交易額占比同比提高1.5個百分點。

零售轉(zhuǎn)型之困

放到戰(zhàn)略的視角,交行信用卡業(yè)務(wù)增長關(guān)乎其零售業(yè)務(wù)轉(zhuǎn)型成效。

交通銀行相關(guān)負(fù)責(zé)人在2020年業(yè)績發(fā)布會上表示,將從資產(chǎn)端和負(fù)債端兩方面出發(fā)做好息差管理。在資產(chǎn)端方面,繼續(xù)堅持零售轉(zhuǎn)型導(dǎo)向,提升零售貸款占比,新增零售貸款占比50%以上。

增長點從哪里來?

從交行貸款結(jié)構(gòu)來看,2020年末其個人貸款余額19808.82億元,占比提升至33.87%。個貸主要包括房貸按揭、信用卡和其他類。其中房貸按揭為大頭,占個人貸款的比重高達(dá)65%,信用卡在個人貸款中占比23.4%。

交行2020年房貸在總貸款中的比重為22.12%,雖然距離監(jiān)管要求的上限32.5%還有增長空間,但整體趨勢來看,銀行房貸政策趨嚴(yán)。因此,信用卡業(yè)務(wù)被寄予厚望。

(交行貸款結(jié)構(gòu))

(交行貸款結(jié)構(gòu))作為一家有百年歷史的銀行,交行現(xiàn)在不僅落后于其他五大行,更有被“零售之王”招行趕超的危險。

交行始建于1908年,是中國早期四大銀行之一,也是中國早期的發(fā)鈔行之一。作為老牌的國有五大行之一,交行多項指標(biāo)排在末尾,另外,自郵儲銀行加入國有大行之列,交行的位置被擠到了第六位。更值得關(guān)注的是,近年來,股份制銀行招行業(yè)務(wù)發(fā)展迅猛,大有趕超交行之勢,市場上“工農(nóng)中建招”取代“工農(nóng)中建交”的聲音不斷。

目前,交行零售轉(zhuǎn)型速度已遠(yuǎn)落后于招行。從數(shù)據(jù)來看,招行雖然資產(chǎn)規(guī)模、零售客戶數(shù)不及交行,但其零售客戶資產(chǎn)(AUM)是交行的2倍之多,零售業(yè)務(wù)營收額、占比等指標(biāo)均優(yōu)于交行。此外,招行2020年的信息科技投入更是交行的2倍多。

從市值來看,以2021年4月26日收盤價來看,招行總市值為1.31萬億,是交行的3.6倍。

不過,值得關(guān)注的是,交行零售業(yè)務(wù)中,中高端客群貢獻(xiàn)進(jìn)一步提升,2020年其達(dá)標(biāo)沃德及以上客戶(指季均資產(chǎn)50萬元以上的客戶)AUM余額26026億元,占全行AUM余額66.81%。

另外,財富管理也是交行新機會。交行在2020年年報中提到:舉集團之力構(gòu)建財富管理“核心能力”。

2020年,交行理財、基金、保險、信托等財富管理產(chǎn)品在AUM增量占比不斷擴大,從2018年的41.57%提升至2020年的63.94%,財富管理手續(xù)費及傭金凈收入同比增長35.18%,增幅創(chuàng)近三年新高。

邀請王一博這樣的流量明星代言,是百年交行希望重新煥發(fā)青春的一次嘗試,也是其零售業(yè)務(wù)轉(zhuǎn)型的“諾曼底登陸”。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:趙子牛

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)