原標(biāo)題:又有銀行因基金銷售違規(guī)被罰,傳遞什么信號

又有兩家銀行,因為基金銷售托管違規(guī)吃到了“罰單”!

廣東證監(jiān)局8月27日發(fā)布的兩份行政監(jiān)管措施決定書顯示,廣州農(nóng)商銀行和廣發(fā)銀行被廣東局采取了責(zé)令改正的監(jiān)管措施。近一年來,已有5家銀行因基金銷售違規(guī)領(lǐng)到“罰單”。

此前,北京法院審判信息網(wǎng)公布的一則民事裁定書,曾引起市場高度關(guān)注。

某位基金投資者,在2015年6月的牛市頂點(diǎn),投資近百萬元購買了一款股票型基金,到2018年3月時已巨虧超57萬元。隨后,該投資者將代銷銀行告上法庭,稱銀行“違反其意志,并違反相關(guān)的操作規(guī)程,欺騙其購買第三方發(fā)行的高風(fēng)險理財產(chǎn)品”,而法院的判決是:銀行賠償全部損失及相應(yīng)利息。

基金銷售違規(guī) 兩銀行被責(zé)令整改

相關(guān)材料顯示,廣州農(nóng)商銀行在開展基金銷售和托管業(yè)務(wù)中存在四個問題:

一是基金銷售業(yè)務(wù)部門負(fù)責(zé)人未取得基金從業(yè)資格。二是未有效執(zhí)行公司基金銷售業(yè)務(wù)制度。三是基金銷售系統(tǒng)不符合中國證監(jiān)會對基金銷售業(yè)務(wù)信息管理平臺的有關(guān)要求。四是部分從事基金核算業(yè)務(wù)的人員未取得基金從業(yè)資格。

上述行為分別違反了《證券投資基金銷售管理辦法》第十條、第五十五條、第五十六條和《證券投資基金托管業(yè)務(wù)管理辦法》第八條的規(guī)定。

廣發(fā)銀行在開展基金銷售和托管業(yè)務(wù)中存在三個問題:

一是基金銷售業(yè)務(wù)部門負(fù)責(zé)人未取得基金從業(yè)資格。二是部分從事基金銷售業(yè)務(wù)的人員未取得基金從業(yè)資格。三是部分從事基金核算業(yè)務(wù)的人員未取得基金從業(yè)資格。

上述行為分別違反了《證券投資基金銷售管理辦法》第十條、第五十七條和《證券投資基金托管業(yè)務(wù)管理辦法》第八條的規(guī)定。

根據(jù)《證券投資基金銷售管理辦法》第八十七條和《證券投資基金托管業(yè)務(wù)管理辦法》第三十八條的規(guī)定,廣東證監(jiān)局決定對廣州農(nóng)商銀行和廣發(fā)銀行采取責(zé)令改正的監(jiān)管措施,并要求上述兩家銀行應(yīng)高度重視,采取切實有效的整改措施,在收到?jīng)Q定書之日起30日內(nèi),完成整改并向廣東證監(jiān)局提交書面整改報告,廣東證監(jiān)局將視情況對整改完成情況進(jìn)行檢查驗收。

多家銀行基金銷售違規(guī)被“盯上”

廣州農(nóng)商銀行和廣發(fā)銀行吃到“罰單”并非個案。自去年下半年開始,已經(jīng)有多家銀行因違規(guī)銷售基金產(chǎn)品而被地方證監(jiān)局“盯上”。

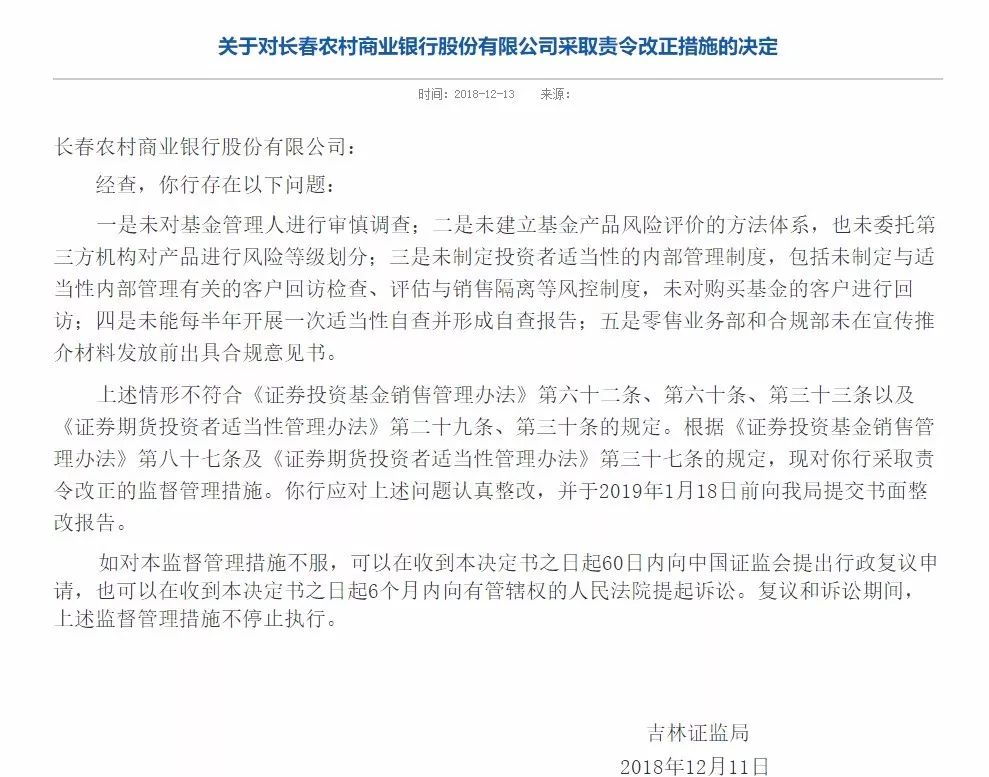

去年12月,吉林證監(jiān)局發(fā)布監(jiān)管措施,對長春農(nóng)村商業(yè)銀行股份有限公司采取責(zé)令改正措施。

去年10月,湖北證監(jiān)局采取出具警示函的行政監(jiān)管措施,對漢口銀行股份有限公司違規(guī)售賣相關(guān)基金產(chǎn)品進(jìn)行警示。

去年7月,吉林證監(jiān)局對吉林九臺農(nóng)商銀行采取監(jiān)管措施、責(zé)令改正。

監(jiān)管趨嚴(yán) 賣產(chǎn)品不能“任性”了

8月初,最高人民法院發(fā)布的《全國法院民商事審判工作會議紀(jì)要(征求意見稿)》中第五部分“關(guān)于金融消費(fèi)者權(quán)益保護(hù)糾紛案件的審理(六條)”指出,發(fā)行人、銷售者以及服務(wù)提供者(簡稱賣方機(jī)構(gòu))對金融消費(fèi)者負(fù)有適當(dāng)性義務(wù),賣方機(jī)構(gòu)未盡適當(dāng)性義務(wù)導(dǎo)致金融消費(fèi)者損失的,應(yīng)當(dāng)承擔(dān)賠償責(zé)任。

《會議紀(jì)要》中的六條指引,強(qiáng)調(diào)了金融產(chǎn)品賣方機(jī)構(gòu)的適當(dāng)性義務(wù),為解決適當(dāng)性難題指明了方向。如果賣方?jīng)]有盡到適當(dāng)性義務(wù),消費(fèi)者因此受損,可以向金融產(chǎn)品的發(fā)行人或銷售者請求賠償,還可以請求發(fā)行人、銷售人承擔(dān)連帶賠償責(zé)任。

這被業(yè)內(nèi)人士稱之為“史上最嚴(yán)資管產(chǎn)品銷售規(guī)定”,意味著對于那些游走在銷售紅線邊緣、模糊產(chǎn)品風(fēng)險的公司,好日子可能就要到頭了。

事實上,2017年7月1日實施的《證券期貨投資者適當(dāng)性管理辦法》就明確“把合適的產(chǎn)品賣給合適的投資者”,資管行業(yè)圍繞如何給產(chǎn)品分級、投資者分類、做風(fēng)險測評和雙錄等問題展開整改。

有業(yè)內(nèi)人士指出,金融產(chǎn)品結(jié)構(gòu)復(fù)雜,一般消費(fèi)者很難理解到位,買賣雙方存在“信息不對稱”,加強(qiáng)信息優(yōu)勢方的責(zé)任很有必要。當(dāng)然,上述規(guī)定也不是對消費(fèi)者實施“一邊倒的保護(hù)”。在強(qiáng)化投資者保護(hù)、賣方責(zé)任的同時,“免責(zé)事由”也不可少。條例指出,賣方可以根據(jù)投資者過往投資經(jīng)驗和受教育程度等事實,減輕自己的適當(dāng)性審查義務(wù)。

金融產(chǎn)品的售賣不能隨意,金融產(chǎn)品的宣傳也將告別“任性”,走上更加規(guī)范化的軌道。近日,央行、銀保監(jiān)會、證監(jiān)會、國家外匯管理局聯(lián)合發(fā)布通知,就進(jìn)一步規(guī)范金融營銷宣傳行為公開征求意見。

上述征求意見稿列舉了11條細(xì)則,具體規(guī)定包括:不得以欺詐或引人誤解的方式對金融產(chǎn)品或金融服務(wù)進(jìn)行營銷宣傳,不得以損害公平競爭的方式開展金融營銷宣傳,不得損害金融消費(fèi)者知情權(quán),不得利用互聯(lián)網(wǎng)進(jìn)行不當(dāng)金融營銷宣傳等。

征求意見稿特別指出,金融機(jī)構(gòu)開展金融營銷宣傳活動違反上述規(guī)定但情節(jié)輕微的,金融管理部門可對其進(jìn)行約談告誡、風(fēng)險提示并責(zé)令限期改正;逾期未改正或其行為侵害金融消費(fèi)者合法權(quán)益的,金融管理部門可責(zé)令其暫停開展金融營銷宣傳活動。對于明確違反相關(guān)法律法規(guī)的,由金融管理部門或相關(guān)監(jiān)管部門依法采取相應(yīng)措施。

責(zé)任編輯:賈振飛 2031864307

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)