21世紀(jì)經(jīng)濟報道 記者李愿 北京報道

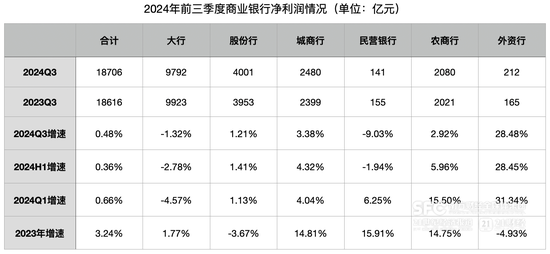

11月22日,金融監(jiān)管總局發(fā)布2024年三季度銀行業(yè)保險業(yè)主要監(jiān)管指標(biāo)數(shù)據(jù)情況顯示,前三季度商業(yè)銀行累計實現(xiàn)凈利潤1.9萬億元,同比增長0.5%,較上半年的0.4%提升0.1個百分點。

截至三季度末,商業(yè)銀行不良貸款余額3.4萬億元,較二季末增加371億元;不良貸款率1.56%,較二季末持平。商業(yè)銀行(不含外國銀行分行)資本充足率為15.62%,較二季末上升0.08個百分點;一級資本充足率為12.44%,較二季末上升0.05個百分點;核心一級資本充足率為10.86%,較二季末上升0.12個百分點。

11月19日,金融監(jiān)管總局局長李云澤在第三屆國際金融領(lǐng)袖投資峰會上表示,目前,中國內(nèi)地金融業(yè)總資產(chǎn)約490萬億元人民幣,銀行業(yè)、保險業(yè)規(guī)模分列全球第一和第二,運行整體穩(wěn)健,風(fēng)險總體可控。銀行業(yè)資本和撥備總額約50萬億元,保險公司綜合償付能力充足率196%,主要“體檢指標(biāo)”都處于“健康區(qū)間”,尤其全國性銀行資本充足率近16%、撥備覆蓋率超240%,完全能夠從容應(yīng)對各類風(fēng)險挑戰(zhàn)。

民營銀行凈利潤下降9.03%

21世紀(jì)經(jīng)濟報道記者據(jù)商業(yè)銀行主要指標(biāo)分機構(gòu)類情況表測算,前三季度大行、股份行、城商行、民營銀行、農(nóng)商行、外資行凈利潤增速分別為-1.32%、1.21%、3.38%、-9.03%、2.92%、28.48%。

對比上半年這些類型銀行的凈利潤增速,可以看到大行凈利潤增速雖仍為負,但已經(jīng)連續(xù)兩個季度改善,從一季度的-4.57%升至-1.32%。六大行前三季度歸母凈利潤增速(集團口徑,與上述口徑略有區(qū)別)也體現(xiàn)了這一趨勢,工農(nóng)建中郵儲交歸母凈利潤增速分別為0.13%、3.38%、0.13%、0.52%、0.22%、-0.69%,分別較上半年增速提升2.02、1.38、1.93、1.76、1.73、0.94個百分點。

股份行凈利潤增速在二季度略有改善后又出現(xiàn)了環(huán)比下降,但仍高于一季度增速;民營銀行凈利潤增速大幅下滑,從上半年的-1.94%降至-9.03%。個別民營銀行披露了三季度報,網(wǎng)商銀行財報顯示,該行前三季度凈利潤為22.60億元,同比增長-17.43%,前三季度該行營業(yè)收入有增長,但營業(yè)支出中的資產(chǎn)減值損失也大幅增加。

還有部分民營銀行披露了資本相關(guān)數(shù)據(jù),截至三季度末,中關(guān)村銀行核心一級資本充足率為10.63%,較二季度末下降0.88個百分點;華瑞銀行核心一級資本充足率為11.53%,較二季度末下降0.33個百分點;億聯(lián)銀行核心一級資本充足率為12.00%,較二季度末下降0.58個百分點;藍海銀行核心一級資本充足率為12.52%,較二季度末提升0.34個百分點。

金融監(jiān)管總局商業(yè)銀行主要指標(biāo)分機構(gòu)類情況表顯示,截至三季度末,民營銀行不良貸款余額為240億元,較二季度末增加12億元;不良率為1.79%,較二季度末增加0.04個百分點;撥備覆蓋率為224.44%,較二季度末下降2.7個百分點;資產(chǎn)利潤率為0.92%,較上半年下降0.1個百分點;凈息差為4.13%,降至歷史新低;資本充足率為12.18%,環(huán)比下降0.26個百分點,且與城商行差距進一步拉大(從二季度末的12.71%升至三季度末的12.86%)。

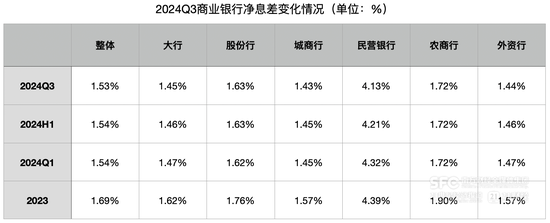

凈息差降至1.53%

凈息差仍是當(dāng)前商業(yè)銀行高度關(guān)注的指標(biāo)。金融監(jiān)管總局?jǐn)?shù)據(jù)顯示,前三季度商業(yè)銀行凈息差為1.53%,在二季度短暫企穩(wěn)后,三季度又再次下降,但降幅明顯縮小,較上半年下降0.01個百分點。

分銀行類型看,大行、股份行、城商行、民營銀行、農(nóng)商行、外資行凈息差分別為1.45%、1.63%、1.43%、4.13%、1.72%、1.44%,分別較上半年下降0.01、0、0.02、0.18、0、0.02個百分點。

對于凈息差下降,中信證券根據(jù)上市銀行數(shù)據(jù)分析認為,前三季度凈息差降幅延續(xù)收窄,主要是負債端成本節(jié)約支撐息差,銀行負債結(jié)構(gòu)優(yōu)化和2023年以來多次存款掛牌利率下調(diào)成效逐步體現(xiàn)。“25家披露凈息差上市銀行平均凈息差(算術(shù)平均)為1.68%,取相同銀行比較,較2023年全年下行16bps,較2024年上半年下行2bps。”

大行凈息差為穩(wěn)步小幅下行趨勢,上半年、前三季度均環(huán)比下降0.01個百分點。具體來看,工農(nóng)建中郵儲交前三季度凈息差分別為1.43%、1.45%、1.52%、1.41%、1.89%、1.28%,環(huán)比下降0、0、0.02、0.03、0.02、0.01個百分點。

城商行凈息差環(huán)比下降0.02個百分點,在大行、股份行、城商行、農(nóng)商行中降幅最大。近期,機構(gòu)在調(diào)研上市城商行時普遍關(guān)注了凈息差問題。青島銀行表示,下一步在負債端,一是優(yōu)化負債結(jié)構(gòu),提升存款占比、優(yōu)化負債大類結(jié)構(gòu);二是壓降存款成本,加強存款利率市場化調(diào)節(jié)機制,持續(xù)拓展低成本存款。杭州銀行表示,考慮新發(fā)放貸款利率仍在下行、存量按揭利率下調(diào),以及存量貸款重定價因素影響,明年凈息差仍存在下行壓力。將持續(xù)開展大類資產(chǎn)配置和定價管理,增加信用小微、中小企業(yè)等高收益貸款投放,提升低付息核心存款占比,以緩解凈息差的下降程度。上海銀行表示,預(yù)計2025年存款付息成本繼續(xù)保持改善趨勢,息差收窄趨勢將有所減緩。

責(zé)任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)