◎記者 馬慜

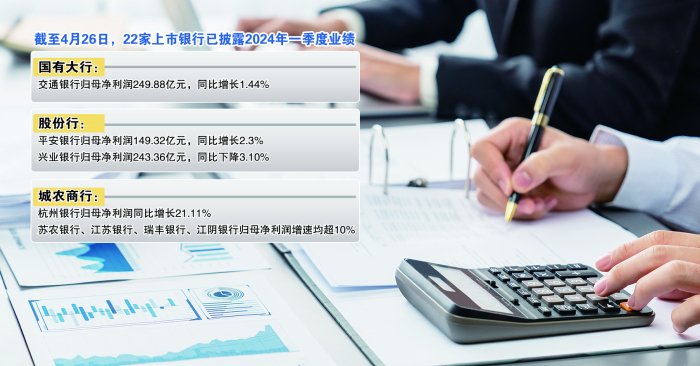

近期,A股上市銀行2024年一季報密集披露。據上海證券報記者統計,截至4月26日,已有22家上市銀行披露2024年一季度業績。

在一季度“開門紅”良好形勢的帶動下,上市銀行業績整體保持穩健。不過,細讀一季報不難發現,上市銀行的利差空間被進一步壓縮,部分領域貸款的資產質量承壓。

國有大行中,交通銀行“打頭陣”,一季報率先亮相——該行一季度實現歸母凈利潤249.88億元,同比增長1.44%。股份行中,平安銀行一季度實現歸母凈利潤149.32億元,同比增長2.3%。興業銀行實現歸母凈利潤243.36億元,同比下降3.10%,主要系該行增強風險抵御能力,減值計提同比增加所致。

總部位于長三角地區的城農商行一季度業績亮眼。其中,杭州銀行歸母凈利潤同比增長21.11%,增速最快;蘇農銀行、江蘇銀行、瑞豐銀行、江陰銀行歸母凈利潤增速在10%以上。其他區域的上市城商行也有亮眼表現,例如,成都銀行、齊魯銀行歸母凈利潤分別同比增長12.83%、18.02%。

少數銀行出現營收下降現象。平安銀行、交通銀行、上海銀行一季度營收同比分別下降14.03%、0.03%和0.92%。平安銀行稱,營收下降系受持續讓利實體經濟、調整資產結構等因素所致。上海銀行的營收從2022年開始持續下降,這一態勢延續到今年一季度,該行一季度營收同比下降0.92%,不過降幅有所收窄。

更有渝農商行、貴陽銀行的營收、凈利潤“雙降”。一季度,渝農商行營收、歸母凈利潤同比分別下降2.88%、10.81%,主要是因為信用減值損失大幅增加。貴陽銀行營收、歸母凈利潤同比分別下降2.51%、3.65%,該行解釋稱,受持續讓利實體經濟、市場利率整體下行等因素影響,凈息差進一步收窄。

在存貸款兩端雙重壓力下,上市銀行凈息差降至歷史最低水平。例如一季度交通銀行凈利息收益率1.27%,同比下降6個基點;興業銀行凈息差1.87%,同比下降10個基點。平安銀行凈息差2.01%,同比下降62個基點。

銀行息差“保衛戰”早已打響,成效如何?

平安銀行主動調整資產結構,做大中低風險客群,提升優質資產占比。但是,受外幣市場利率持續高企及人民幣存款定期化影響,一季度吸收存款平均成本率2.22%,較去年同期上升2個基點。平安銀行表示,未來將強化客戶拓展和經營,加強高成本存款產品管控,促進低成本結算存款沉淀,持續優化存款成本。

興業銀行稱,其成本管控取得預期成效,在保持存款規模穩定在5.10萬億元的基礎上,存款付息率同比下降12個基點至2.12%。“過去一些不合理的協議存款等到期,改善負債結構。市場利率中樞下行,也帶動了負債成本下降。”興業銀行行長陳信健在2024年一季度業績說明會上表示。

隨著個別行業風險暴露,部分銀行資產質量有所惡化。截至一季度末,平安銀行不良貸款率1.07%,較2023年末上升0.01個百分點,其中對公房地產貸款不良率1.18%,較2023年末上升0.32個百分點。

貴陽銀行不良貸款率1.63%,較年初上升0.04個百分點,主要是受市場有效需求不足影響,部分行業風險暴露。貴陽銀行表示,將密切關注重點領域和重點行業風險,加大存量不良清收處置力度,推動風險防范和化解,保持資產質量可控。

多家銀行未雨綢繆,在一季度加大資產處置力度,力促資產質量保持穩定。平安銀行表示,將加強資產質量管控,推動風險防范和化解。渝農商行表示,將持續加大對不良資產的清收力度,力爭保持全年回款金額穩定。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)