銀行理財“反攻”,儲蓄險持續“吸金”

來源:周觀新金融 文 | 周公子

近兩個月以來,銀行存款利率密集下調。與此同時,3.5%復利的增額終身壽險也在密集傳出停售消息。一方面,是存款和壽險都邁入“降息”通道,另一方面,銀行理財規模在4月份出現明顯回升。無論是從市場反應還是數據表現看,除了抓住3.5%的壽險末班車外,投資者的資金也在往銀行理財回流。

Part 1

存款利率下行

近期,行業桂林銀行、平安銀行等多家金融機構發布公告稱,于5月15日起調整通知存款、協定存款產品利率。

而在此之前,存款利率也已有多次下調。去年,不少銀行就已逐步調低大額存單和定存利率,不少“4”字頭的大額存單出現“一單難求”的現象。

4月初,又有多地中小銀行加入存款利率降息隊伍。

5月初,浙商銀行等三家股份行也跟進下調存款利率的步伐,發布了人民幣存款掛牌利率公告。

業內普遍認為,包括通知存款、協定存款等產品的利率下調,有助于減輕銀行的息差壓力,降低銀行負債成本。長期來看,存款利率下調是大趨勢。

Part 2

儲蓄險也降息

除了存款利率下行,近期3.5%復利的增額終身壽險“停售潮”也備受關注。不少保險行業從業者都在定向通知客戶,“3.5%產品銷售已經進入尾聲,目前產品可供選擇的已經不多。”

雖然,這已不是3.5%產品第一次傳出停售消息,但情況略有不同。

“與此前不一樣的,此次3.5%的增額終身壽險產品下架前,不得以‘停售潮’作為宣傳的噱頭,很多產品都是忽然被通知停售,只提前一天或當天通知下架的情況都有。”一家第三方財富管理公司的業內人士對筆者表示,近兩個月來,增額終身壽險的銷售情況確實比較“火爆”。

財通證券指出,2021年起增額終身壽成銀保渠道主力期交產品。2022年以來,頭部險企就開始在代理人渠道和銀保渠道加碼增額終身壽險,并將其作為業務價值新增長點,銷售成績亮眼。

農銀人壽《銀保渠道的過去與未來》顯示,當前增額終身壽占銀保渠道長期期繳保費比例已達90%,驅動2022年銀保渠道長期期交同比增15.3%

業內普遍也認為,長期來看,以增額終身壽為代表的儲蓄險產品“降息”也是大趨勢,因為從資產和負債分析匹配的角度看,產品利率越高,保險公司后續償付、履約的壓力越大,并不利于行業長遠發展。

而此次,也已經不是增額終身壽險第一次“降息”。2019年銀保監會發布《關于完善人身保險業責任 準備金評估利率形成機制及調整責任準備金評估利率有關事項的通知》,將長期年金保險產品的責任準備金評估利率上限由之前的4.025%降為3.5%。自此,預定利率為 4.025%的長期年金險退出市場。

眼下,3.5%的產品也即將與市場告別。

有不少業內人士預計,在存款利率下行,其他“剛兌”產品難有替代的當下,2023年增額終身壽險保費仍舊將保持快速增長。

Part 3

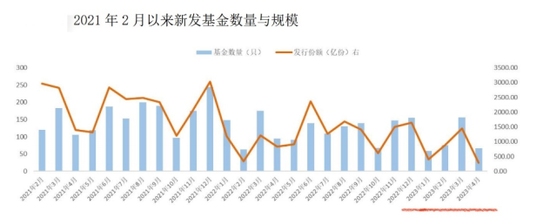

基金發行未完全走出冰點

從基金發行規模來看,今年1至2月份已降至“冰點”,雖然在3月份有明顯回升,但4月份又有明顯回落。

(數據來源:普益標準)

另據wind數據,以認購截止日為準,2023年4月新成立基金發現份額僅856.84億份,比3月的1274.58億減少32.8%,新成立基金發行數量僅29,比3月減少8只。

Part 4

銀行理財規模回升

一邊是存款和儲蓄險產品持續“降息”,一邊是近半年來,銀行理財規模終于在去年的“破凈潮”后迎來“反攻”。

據證券時報報道,其獲取并匯總的12家理財公司(僅以子公司管理口徑計)的最新存續理財規模顯示,4月末12家公司合計管理規模單月回升近1.2萬億元,12家公司產品規模在4月全數上漲。

這也是自去年11月中旬“贖回潮”后,持續將近6個月的規模下降后首次“止跌”并反彈。

而據央行5月11日發布的最新數據顯示,4月份住戶存款減少1.2萬億元,與理財回升規模幾乎相當。

據普益標準統計,銀行理財產品兌付收益率略有上浮。

2023年4月,全市場共有4110款理財產品到期,環比減少734款,到期開放式及封閉式固收類理財產品的平均兌付收益率(年化)分別為3.13%、3.60%,環比分別上漲0.31個百分點、0.12個百分點。

普益標準指出,4月期間理財產品凈值波動相對穩定,區間收益表現有所改善。理財公司推出攤余成本法、混合估值法產品,一定程度上平抑了產品的凈值波動,滿足了投資者追求穩定回報的訴求。銀行理財已逐步完成凈值化轉型,投資者應理性看待“回撤”現象,避免非理性贖回。

綜上或不難窺見,存款正往何處“搬家”。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)