21世紀經濟報道 記者李愿 北京報道

十年來,我國金融業發展取得舉世矚目的成就,銀行業實現了新的跨越式發展。

——總資產規模連續突破200萬億元、300萬億元大關,從2012年初的113.3萬億元,增長至2022年6月末的367.68萬億元,增速達224.52%;占金融業機構總資產的比重保持在90%以上,目前已經成為全球最大的銀行市場。

——貸款增速高于總資產增速,對實體經濟支持力度進一步加強,貸款余額從2012年初的58.2萬億元增加至2022年6月末的206.35萬億,增速達254.55%。

——稅后利潤翻倍,從2011年的1.25萬億元增加至2021年的2.2萬億元(凈利潤),幾乎翻倍。受疫情影響,近幾年銀行業機構凈利潤增速波動加大,2022年預計將恢復至與經濟增速匹配的水平。

——金融風險整體收斂、總體可控,銀行業機構穩健性程度保持在較高水平。自2012年起,央行連續11年對銀行業開展壓力測試,覆蓋約4000家銀行業金融機構,截至2021年末,評級安全邊界內(1-7級)的銀行資產規模占銀行業總資產的98.9%。截至2022年6月末,全國共有4018家存款保險機構投保。

——金融違法違規行為受到嚴厲懲治。銀保監會采取多種形式嚴厲處罰銀行保險機構和相關責任人員的違法違規行為,一體推進金融風險防范和金融腐敗懲治;制定和修改法律規章70余部,金融法治建設取得重大成效,依法監管能力明顯提高。

——補齊金融穩定制度短板。央行強化宏觀審慎管理和系統性金融風險防范職責,開展金融業綜合統計,出臺加強金融控股公司、系統重要性金融機構監管等制度性文件,統籌金融基礎設施監管。

“金融與實體經濟良性循環逐步形成,防范化解重大金融風險取得重要成果,銀行業保險業改革開放呈現新局面,嚴監管氛圍基本形成。”銀保監會副主席肖遠企在黨的十八大以來金融領域改革與發展情況發布會上總結道。

總體來看,第五次全國金融工作會議提出的服務實體經濟、防范化解金融風險、深化金融改革三大任務得到較好落實。

信貸規模向上利率向下

實體經濟是金融的根基,金融是實體經濟的血脈,兩者共生共榮。近十年來,銀行業機構貸款規模不斷增長,但從結構看,也發生了不小的變化。

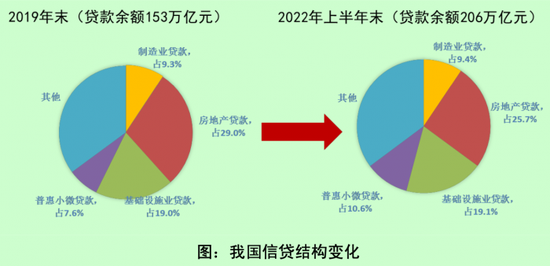

央行數據顯示,截至2012年末,金融機構各項貸款余額為62.99萬億元,其中小微企業貸款、工業中長期貸款、“三農”貸款、房地產貸款余額分別為11.58萬億元、6.34萬億元、14.54萬億元、12.11萬億元,占比為18.39%、10.07%、23.08%、19.23%,合計占比為70.77%。

截至2022年6月末,金融機構各項貸款余額為206.35萬億元,其中普惠金融領域貸款、工業中長期貸款、涉農貸款、房地產貸款余額分別為29.91萬億元、15.25萬億元、47.1萬億元、53.11萬億元,占比為14.49%、7.39%、22.83%、25.74%,合計占比為70.45%。

“2010年以來,伴隨著城鎮化步伐加快、經濟結構轉型和穩增長、調結構政策推動,我國信貸結構呈現出‘制造業筑底企穩、普惠小微穩步提升、基建高位緩落、房地產沖高趨降’的變化特征,特別是2019年以來信貸結構明顯改善。”央行在2022年二季度貨幣政策執行報告中總結稱。

上述數據還顯示,近十年來,金融機構涉農貸款占比保持穩定,在23%左右。涉農貸款中主要以農村(縣及縣以下)貸款為主,截至2022年6月末為39.27萬億元。

作為唯一一家聚焦農業領域的國有大型商業銀行,農業銀行董事長谷澍曾撰文表示,黨的十八大特別是黨的十八屆三中全會部署全面深化改革以來,農業銀行在原有試點基礎上擴大試點范圍,至2017年實現事業部改革縣域支行全覆蓋,為三農金融服務提供了有力的政策資源保障。數據顯示,近十年農業銀行縣域貸款從2.1萬億元躍升至6.9萬億元(2022年6月末),平均每兩年增加1萬億元,縣域貸款占該行貸款的比例創歷史新高;涉農貸款突破5萬億元,是2012年的2.4倍。

在信貸余額不斷增長、結構持續優化的同時,貸款利率不斷下行,尤其是2019年LPR改革以來,貸款利率隱性下限被打破。2022年8月末,企業貸款平均利率為4.05%,為有統計以來最低值;2012年12月,金融機構貸款加權平均利率為6.78%。

結構性貨幣政策是央行引導信貸投向的重要創新工具。在機制設計上,注重引入激勵相容機制,將央行激勵資金與金融機構的定向信貸支持直接、定量地掛鉤,發揮“四兩撥千斤”撬動作用;在操作上,創新采用金融機構先向企業發放符合要求的貸款,再向央行申領資金的“先貸后借”模式,進一步增強了政策直達性、精準性。截至2022年6月末,各類結構性貨幣政策工具余額約5.4萬億元。

“展望未來,信貸增長將與我國經濟從高速增長轉向高質量發展進程相適應,更加重視總量穩、結構優。”央行在上述報告中表示,中長期看,綠色投資、“兩新一重”等新動能在一定程度上可為信貸增長提供支撐,加上信貸資源繼續向重點領域和薄弱環節傾斜,金融對實體經濟新增長點的支持質量和適配性將穩步提升。

數據顯示,截至2022年9月末,金融機構綠色貸款余額為20.99萬億元,同比增長41.4%,比上年末高8.4個百分點,高于各項貸款增速30.7個百分點。而據有關機構測算,實現碳達峰碳中和目標過程中我國綠色轉型投資需求超100萬億元。

重點金融領域風險明顯收斂

與2012年1月召開的第四次全國金融工作會議突出大力提升金融服務實體經濟功能不同,2017年7月召開的第五次全國金融工作會議提出了服務實體經濟、防范化解金融風險、深化金融改革三大任務。

“要把主動防范化解系統性金融風險放在更加重要的位置,科學防范,早識別、早預警、早發現、早處置,著力防范化解重點領域風險,著力完善金融安全防線和風險應急處置機制。”會議具體提出。

防范化解金融風險是金融工作的根本任務和永恒主題。五年來,在國務院金融委的靠前指揮下,金融系統會同地方黨委政府和中央各部門,積極穩妥防范化解各類風險隱患。

“經過艱苦努力,重點領域風險由快速發散轉為明顯收斂,防范化解重大金融風險攻堅戰取得重要階段性成果。”銀保監會相關部門負責人在9月份表示。

宏觀杠桿率是指債務總規模與GDP的比值,是衡量金融風險的一大指標之一。國家金融與發展實驗室日前發布的報告數據顯示,2022年第二季度的宏觀杠桿率為273.1%,上半年共上升了9.3個百分點。并預計下半年宏觀杠桿率將基本保持穩定,全年呈現出“前高后穩”的態勢,宏觀杠桿率的企穩給政府吃了定心丸,為政府部門繼續發力提供了空間。

“債務總量增長適度,部門債務結構不斷優化,較好平衡了穩增長和防風險的關系。”央行調查統計司日前在《推動債務結構優化 支持實體經濟發展》文章中表示,政府部門債務占比上升,助力穩定宏觀經濟大盤;住戶部門債務占比上升,有力支持居民合理消費;企業部門債務結構優化,有序釋放潛在債務風險。

一段時間以來,個別大型企業集團曾威脅金融穩定,金融管理部門按照市場化、法治化的原則,對“明天系”“安邦系”“華信系”、海航集團等資產負債規模大的高風險企業集團進行“精準拆彈”。數據顯示,截至2022年6月末企業部門債務余額188.2萬億元,占總債務的56.8%,比2017年末低6.3個百分點;企業部門銀行貸款、債券合計占企業部門總債務的88.0%,處于歷史新高值,占比較2017年末高12.6個百分點。

與此同時,不良資產處置加速進行。2017年至2022年7月末累計處置不良資產13.5萬億元,超過之前12年處置額總和。

個別高風險金融機構也一度影響了金融市場穩定運行,金融管理部門果斷接管包括包商銀行在內的10家“明天系”金融機構,目前均已順利結束接管;支持配合相關地方政府推動中小金融機構改革化險,高風險中小金融機構的數量總體下降……

相關機構與人員的違法違規行為處罰也不斷加強,2017年以來,監管部門累計處罰銀行保險機構1.87萬家次,罰沒合計140.37億元,超過之前十幾年行政處罰總和。

“金融反腐和處置風險一體推進。堅決查處風險亂象背后的腐敗問題,嚴厲懲治各類違法犯罪行為,一批市場影響惡劣的大案要案被果斷查處,一批掏空金融機構、利益輸送、違法侵占的腐敗分子被繩之以法。”肖遠企表示。

影子銀行風險持續收斂,截至今年上半年末,高風險的類信貸影子銀行規模較歷史峰值壓降約29萬億元,蘊含巨大隱患的保本理財退出市場,同業理財較峰值壓降99%,同業投資和非標融資大幅減少。截至2022年6月末,資管產品凈值化比例為87%,較2018年末提高41個百分點。

其他領域方面,銀保監會相關部門負責人還表示,房地產金融化泡沫化勢頭得到實質性扭轉、地方政府隱性債務風險得到穩妥處置、外部風險沖擊應對未雨綢繆。

深化金融供給側結構性改革

“包商銀行的風險根源于公司治理全面失靈,最突出特點是‘形似而神不至’。從表面上看,包商銀行有較為完善的公司治理結構,股東大會、董事會、監事會、經營層的“三會一層”組織架構健

周學東認為,應從關鍵點入手,探索建立規范有效的中小銀行公司治理機制。從包商銀行經營失敗和付出的代價看,商業銀行特別是具有一定系統重要性銀行的風險具有很強的外溢性,一個有效的公司治理,首先要對公眾負責,對存款人負責,對銀行安全穩定負責,其次才談得上對股東負責,對投資人負責。這一點萬萬不可顛倒。

央行金融穩定局今年9月在《防范化解金融風險 健全金融穩定長效機制》文中表示,自2017年起,央行按季對約4400家機構開展央行金融機構評級工作(分為1-10級和D級),通過對其公司治理、資產管理、流動性風險、市場風險等方面進行評估,科學、合理評價金融機構經營管理水平和風險狀況,引導金融機構審慎、穩健經營。

“把完善公司治理作為金融改革的重中之重。強化銀行保險機構黨的領導和黨的建設,制定銀行業保險業公司治理準則。組織開展健全銀行業保險業公司治理三年行動,連續兩年開展銀行保險機構公司治理評估,先后向社會公開五批124個違法違規股東。”今年9月,銀保監會相關部門負責人也介紹。

對于我國19家系統重要性銀行,金融部門風險管理更為審慎,普遍加強了信息報送及披露、風險管理、公司治理等要求,制定了系統重要性銀行內部管理規定。

完善公司治理只是銀行業深化金融供給側結構性改革的一部分。

據了解,近年來金融管理部門還引導各類銀行機構聚焦主責主業,明確差異化市場定位,形成特色化競爭優勢:深化政策性銀行改革,實施政策性與自營性、開發性與商業性業務分類分賬管理,清理退出偏離定位業務;充分發揮大型銀行“頭雁”作用,理順管理機制,優化業務流程,下沉服務重心,提高綜合金融服務水平;推動中小銀行改革化險,因地制宜深化中小銀行和農信社改革,推動多渠道補充中小銀行資本,“一行一策”推動中小銀行風險處置和改革重組。

在持續化解高風險機構(評級為8-10級和D級)風險的同時,2020年底以來按季度對央行金融機構評級1-7級的銀行開展風險監測預警,及時識別苗頭性風險并采取措施促使大部分銀行異常指標回歸至行業正常水平,避免潛在風險演變為實質風險。自2012年起連續11年對銀行業開展壓力測試,覆蓋約4000家銀行業金融機構,結合我國銀行業特色和發展趨勢,已逐步建立起適應國內金融形勢的壓力測試框架,形成了廣域覆蓋、層次清晰、內容豐富的壓力測試體系和常態化工作機制。

完善金融監管法治體系,推進銀行業監督管理法、商業銀行法等修訂工作,按年度印發彌補監管制度短板方案,銀行業法規體系基本形成。

加快推進金融穩定法立法進程,推出設立金融穩定保障基金。金融穩定保障基金定位于由中央掌握的應對重大金融風險的資金,資金來自金融機構、金融基礎設施等市場主體,與存款保險基金和相關行業保障基金雙層運行、協同配合,共同維護金融穩定與安全。目前,金融穩定保障基金基礎框架初步建立,已有一定資金積累。

金融開放方面,銀保監會相關部門負責人曾介紹,2018年以來,銀保監會陸續出臺34項銀

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)