來源:北京商報

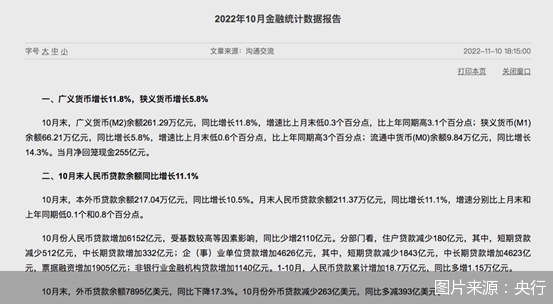

新一期金融統計數據如期出爐。11月10日,央行發布2022年10月金融統計數據報告。數據顯示,2022年10月,10月份人民幣貸款增加6152億元,同比少增2110億元;2022年10月社會融資規模增量為9079億元,比上年同期少7097億元;截至10月末,廣義貨幣(M2)余額261.29萬億元,同比增長11.8%。

整體來看,10月新增信貸、社融超季節性回落,主要拖累來自居民端和地方政府專項債新增融資大幅下滑。在分析人士看來,在穩預期、穩主體、穩就業、穩民生、穩增長的政策背景下,預計四季度貨幣政策整體上仍將維持適度寬松基調。

居民端貸款整體疲弱

根據央行披露的數據,10月份人民幣貸款增加6152億元,受基數較高等因素影響,同比少增2110億元。1-10月,人民幣貸款累計增加18.7萬億元,同比多增1.15萬億元。

分部門看,住戶貸款減少180億元,其中,短期貸款減少512億元,中長期貸款增加332億元。企(事)業單位貸款增加4626億元,其中,短期貸款減少1843億元,中長期貸款增加4623億元,票據融資增加1905億元;非銀行業金融機構貸款增加1140億元。

環比2022年9月、同比2021年10月,10月新增人民幣貸款均出現了不同程度的回落。在2022年9月,人民幣貸款增量為2.47萬億元;2021年10月,人民幣貸款增加了8262億元。

再看分部門的細分數據,居民端貸款整體疲弱。2022年10月住戶貸款減少180億元,與上年同期相比大幅減少4827億元。其中與居民房貸相關的中長期貸款收縮幅度較大,盡管10月居民中長貸增加332億元,但同比減少3889億元。

中國民生銀行首席經濟學家溫彬指出,10月新增信貸超季節性回落,總量和結構均相對偏弱。其中,企業貸款仍為新增信貸的重要支撐,短期貸款表現弱于季節性。10月多地疫情反復,消費類信用活動景氣度低迷,非制造業PMI服務活動分項數值繼續錄得榮枯線之下,帶動居民短貸走低。

“9月底多項房地產刺激政策集中出臺,以降低購房成本、穩定市場預期,但受疫情反復等因素影響,購房者觀望情緒仍濃,10月地產銷售旺季不旺,政策效果有待進一步顯現;疊加按揭早償率持續提升,使得居民中長貸同比繼續維持少增。”溫彬解釋道。

仲量聯行大中華區首席經濟學家兼研究部總監龐溟指出,從新增信貸來看,在9月信貸大幅沖量后,伴隨著宏觀經濟積極因素不斷積累、企業經營預期持續改善,企業端融資需求持續回暖、項目資金陸續到位、基建和制造業相關融資需求發力,疊加政策性開發性金融工具、“保交樓”專項借款、盤活專項債等積極因素,企業部門中長期貸款增量搶眼,說明市場主體內生信用需求穩步恢復。

龐溟表示,居民端需求有所回落。但中長期貸款仍保持同比多增,說明在用足用好政策工具箱等利好刺激下,市場情緒和預期得到邊際提振,居民改善性和剛性住房需求繼續得到保證和滿足。預計后續零售信貸需求仍存在增長壓力和放緩可能,需要警惕居民部門貸款和企業信貸投放分化趨勢有可能加劇。

此外,在人民幣存款上,數據顯示,10月份人民幣存款減少1844億元,同比多減9493億元。其中,住戶存款減少5103億元,上年同期為減少1.21萬億元;非金融企業存款減少1.17萬億元,上年同期為減少5721億元。此外,財政性存款增加1.14萬億元,非銀行業金融機構存款增加2048億元。

在光大銀行金融市場部宏觀研究員周茂華看來,存款同比少增,主要拖累來自非銀金融機構存款同比大幅下滑,主要是10月資本市場波動較大,居民投資偏向存款類防守型產品;居民存款同比明顯多增,企業存款同比少增(下滑),反映居民消費繼續偏謹慎,而企業信貸投資擴張明顯。

新增社融超季節性回落

在10月同樣下滑的還有社融增量。經初步統計,2022年10月社會融資規模增量為9079億元,比上年同期少7097億元。1-10月,社會融資規模增量累計為28.7萬億元,比上年同期多2.31萬億元。此外,截至2022年10月末,社會融資規模存量為341.42萬億元,同比增長10.3%。

在新增社融方面,具體來看,10月對實體經濟發放的人民幣貸款增加4431億元,同比少增3321億元;對實體經濟發放的外幣貸款折合人民幣減少724億元,同比多減691億元;委托貸款增加470億元,同比多增643億元;信托貸款減少61億元,同比少減1000億元;未貼現的銀行承兌匯票減少2157億元,同比多減1271億元;企業債券凈融資2325億元,同比多64億元;政府債券凈融資2791億元,同比少3376億元;非金融企業境內股票融資788億元,同比少58億元。

與上年同期相比,10月社融增量回落,對實體經濟發放的人民幣貸款同比少增3321億元。在2021年10月,社會融資規模增量為1.59萬億元,其中對實體經濟發放的人民幣貸款增加7752億元。

“表內人民幣貸款和政府債券融資是10月新增社融的主要拖累,信托和委托貸款仍為重要支撐。”溫彬分析稱。溫彬指出,在5000億元地方債結存限額加快盤活下,10月專項債發行較多,但國債到期量較大,疊加專項債發行節奏錯位影響,全月政府債凈融資額同比少增。高基數效應和內生融資需求偏弱下,對實體經濟發放的人民幣貸款同比少增。

周茂華同樣表示,社融下滑,同比明顯少增,主要是受新增貸款下滑和地方政府專項債發行下滑拖累。

對于新增信貸、社融雙雙超季節性回落的情況,周茂華總結道,主要是國內局部散發疫情等短期因素干擾、房地產低迷表現,以及10月地方政府專項債發行收官等因素影響。從政策角度看,結合此前出臺的通脹、PMI數據,國內經濟主要矛盾還是在于內需不足,房地產等服務行業仍受抑制;國內穩內需政策仍需要適度發力,促進經濟加快恢復平衡。

年內貨幣政策維持適度寬松

10月金融統計數據也有亮點——M2增速同比維持高位。

數據顯示,10月末,M2余額261.29萬億元,同比增長11.8%,增速比上月末低0.3個百分點,比上年同期高3.1個百分點;狹義貨幣(M1)余額66.21萬億元,同比增長5.8%,增速比上月末低0.6個百分點,比上年同期高3個百分點;流通中貨幣(M0)余額9.84萬億元,同比增長14.3%。當月凈回籠現金255億元。

北京商報記者進一步梳理發現,近幾個月以來,M2同比增速維持高位,連月保持在11%水平上方,9月M2同比增長12.1%。同時,10月受到跨節等因素影響,為撫平流動性波動,央行在公開市場操作上更顯靈活特征。

對于10月M2走勢,溫彬指出,一方面,在穩增長政策持續發力和加快推動下,對公信貸投放和非標融資維持一定景氣度,有助于拉動M2增速;另一方面,在繳稅大月以及5000億元專項債發行等影響下,10月財政存款增加1.14萬億元,對基礎貨幣形成回籠效應,疊加去年同期高基數,10月M2增速環比小幅回落。

“高基期效應疊加專項債發行提速、繳稅大月等因素大幅度推升財政存款,使M2增速在見頂后維持緩慢下行趨勢,但穩信貸、寬信用帶來的信貸投放高景氣度繼續強力支持M2增速。”龐溟分析稱。總體上看,經濟恢復動能逐步增強,市場主體內生動能增強,將推動信貸需求穩步回升。

透過金融數據可以看出,在疫情反復擾動生產消費的背景下,市場主體預期仍弱,疊加季節性效應,寬信用進程有所放緩。溫彬直言,前期多項穩增長政策密集出臺,對信用形成一定支撐,但后續更重要的仍是盡快推動形成實物工作量,避免資金淤積和空轉,提升金融運行效率。

而談及下一階段的貨幣政策走勢,央行在金融工作報告中提到,今后一段時期,我國有條件盡量長時間保持正常的貨幣政策,維護幣值穩定。

周茂華表示,目前國內貨幣環境保持適度寬松格局,國內經濟結構性問題凸出,預計后續貨幣政策需要與財政等部門協同配合,統籌防疫與經濟恢復;貨幣政策延續穩健基調,在總量保持合理適度,更多倚重結構性工具,應對復雜多變環境。

龐溟認為,在穩預期、穩主體、穩就業、穩民生、穩增長的政策背景下,預計四季度貨幣政策整體上仍將維持適度寬松基調。流動性仍將保持合理充裕,但項目資金、實物工作量、人民幣匯率雙向浮動和彈性增強等因素有可能導致資金面波動性加大。

龐溟強調,未來信貸支持應繼續重視和關注總量問題和結構問題,強調對實體經濟和市場主體的支持務求實效、畢盡全功,堅持金融服務的普惠性、可得性、針對性、適配性、精準度、靈活度。要綜合運用財政金融政策工具,并通過總量政策、結構政策、價格政策,適時適度、全面發力,支持實體經濟恢復和發展,支持重大項目建設、設備更新改造并形成更多實物工作量,促進消費恢復成為經濟主拉動力,使經濟運行盡快回到潛在增速的合理區間之內。

北京商報記者 廖蒙

責任編輯:張文

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)