文/意見領袖專欄作家 徐奇淵 楊子榮

2022年三季度美國GDP環比折年率回升至2.6%,這是今年上半年連續兩個季度負增長后,美國經濟增速首次回歸正增長。這究竟是暫時性反彈還是跳出衰退趨勢的反轉?我們可以從三個視角來分析:第一,美國三季度GDP增長的主要驅動力是什么?這種動力是短期還是中長期的?第二,從中長期來看,美國經濟增長的主要驅動因素是什么?這些因素未來走勢如何?第三,從前瞻性指標來看,美國經濟會走向何處?本文將從這三個視角展開分解。

圖1美國經濟增速及各項需求的拉動點數

圖1美國經濟增速及各項需求的拉動點數數據來源:美國經濟分析局

美國三季度增速轉正是暫時反彈

外需變化是美國三季度增長的主要拉動力量。具體來說,貿易逆差收窄是美國三季度GDP增長的主要貢獻因素。從季調環比折年率口徑來看,凈出口因素憑一己之力拉動美國3季度GDP上漲了2.8個百分點。如果扣除掉凈出口因素,美國3季度GDP增速將下跌至-0.2%(-0.2=1.0+0.4-1.6)。其中,個人消費支出拉動GDP上漲1.0個百分點,政府支出拉動GDP上漲0.4個百分點,而國內私人投資則拖累GDP下降了1.6個百分點。由于凈出口因素的支撐,三季度美國GDP環比折年率才實現了2.6%的增速。

但是凈出口的拉動作用難以持續,具體可以從兩個方面來看。凈出口的強力拉動一方面來自進口需求顯著收縮,另一方面出口似乎表現出一定的韌性。從進口需求收縮來看,三季度美國進口增速確實大幅下降,美國國內需求減弱是進口增速放緩的主要原因。這表明美國凈出口上升,在一定程度上是內需衰退型的性質。從出口的韌性來看,美國出口增速小幅回落、基本保持穩定。其中能源產品、特別是石油出口表現強勁:2021年美國石油及相關產品的出口占總出口金額的7.6%,2022年3月以來這一比重持續超過10%,3月-8月均值為10.8%,這主要源于俄烏沖突導致石油價格上漲和俄羅斯石油出口歐洲受限。隨著全球需求減弱并引發石油價格震蕩回落,美國對歐的石油出口可能難以維持高增長。

美國內需:消費支撐作用走弱、投資轉向拖累

消費在美國經濟總量中占比將近70%,投資占比通常超過15%,以消費和投資為主體的內需是美國經濟增長的核心動能。從總需求角度來看,如果內需強勁,美國經濟則趨勢性向好;如果內需減弱,則美國經濟趨于下行。2022年二季度,內需拉動了對美國GDP環比折年率增速下降了1.5個百分點,三季度內需拉動對美國GDP環比增速下降-0.2個百分點,已連續兩個季度為負,且在美聯儲貨幣政策銳意從緊的背景下,內需仍將繼續抑制美國經濟增長。

事實上,消費對美國GDP的拉動作用已明顯減弱。整體來看,三季度消費對美國GDP環比拉動率為1.0個百分點,這不僅低于2021年的均值(4.7個百分點),也顯著低于疫情之前2019年的均值(1.5個百分點)。分項來看,美國家庭的商品消費對GDP環比拉動已經為負(-0.28個百分點)。二季度以來,無論是耐用品消費還是非耐用品消費,都已經對GDP增長形成了拖累。

展望中近期,消費前景也可能進一步趨于黯淡。從收入流來看,盡管失業率仍在歷史性低位,但美國薪資增速呈現放緩,且持續低于通脹水平,這意味著實際收入增速為負。2021年4月以來,美國非農部門的薪資同比增速已連續18個月低于CPI同比增速。同時,美國家庭部門的儲蓄資金已近乎耗盡,難以支撐后續消費的增長。2022年9月,美國個人儲蓄存款占可支配收入比例已經跌至3.1%,遠遠低于2019年的8.8,更是低于2020年“紓困”政策背景下高企的33.8%。這個比例在2021年回落至11.8%,向2019年水平回歸,但目前的3.1%已經遠遠低于長期水平。從消費者信心指數來看,三季度密歇根大學消費者信心指數跌至56.1,創下1980年三季度以來的最低值,這也反映了高通脹對于美國家庭部門消費信心的侵蝕。

投資是美國經濟內需的第二支撐力量,但投資已經顯示出更大的拖累影響。三季度投資對GDP環比拉動率為-1.6個百分點,已連續兩個季度對GDP的拉動作用為負。住宅投資與庫存投資,曾是疫情以來推動美國增長的兩大動力,但在美聯儲持續加息背景下,這兩大因素導致美國投資下行,轉而拖累增長。三季度數據顯示,這兩大因素是美國投資負增長的主要拖累因素,住宅投資、庫存投資對美國GDP環比拉動作用分別為-1.4個百分點、-0.7個百分點。

短期內投資仍將延續下行趨勢。從住宅投資來看:新冠疫情初期,利率下行、居家辦公大增、股市上漲帶來明顯的財富效應,這些引發了美國房地產市場異常繁榮。之后,由于利率快速上行和房價上漲抑制購房需求,美國住宅銷售與新屋開工量雙雙顯著下滑。2022年10月27日的當周,美國30年期抵押貸款固定利率時隔二十年再次突破7%;2022年三季度美國新建住房銷售中位價較2019年三季度同比上漲45.8%。與此同時,2022年三季度,美國新建住房銷售量同比下降15.0%,新屋開工量同比下降6.9%。

另一方面庫存投資也在從補庫存轉向去庫存。疫情暴發之后,強有力的紓困政策支持了需求強勁復蘇,但供給端恢復相對緩慢,供貨緊張促使企業開啟補庫存周期,這一因素也推動了經濟持續擴張。2020年四季度以來,美國企業補庫存周期已超過20個月,顯著高于歷史均值。隨著需求逐漸減弱,2022年2季度以來美國企業的庫存銷售比開始回升,三季度以來企業的庫存總額同比增速開始回落,反映出美國企業正在從補庫存轉向去庫存。庫存投資也將從拉動增長轉向拖累增長。

前瞻性指標預示美國經濟仍處于下行通道

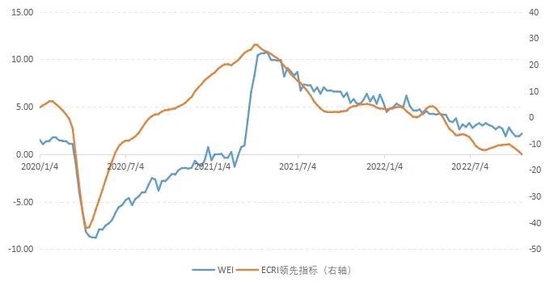

高頻指標顯示美國經濟下行趨勢并未發生逆轉。高頻指標WEI可以反映美國消費者行為、勞動力市場和企業生產等實體經濟活動狀況。該指標走勢表明2022年以來美國經濟增速持續放緩,目前尚無企穩跡象。

另一個高頻指標ECRI則是預測美國未來經濟走向十分重要的前瞻性指標。新冠疫情以來,該指標在2020年4月先于WEI見底反彈,又在2021年4月先于WEI見頂回落,對于WEI的未來走勢具有準確的預見性。2022年10月以來,ECRI指標仍在繼續下行,這反映美國經濟仍處于下行通道中。此外,2022年10月美國Markit制造業PMI和服務業PMI都已經跌入50榮枯線以下,顯著低于長期歷史均值水平,這也反映出美國經濟處于收縮區間。

圖2美國經濟增長的前瞻性指標

圖2美國經濟增長的前瞻性指標注:數據來源:紐約聯儲和美國經濟周期研究所

美債收益率曲線全方位、深度倒掛,預示經濟衰退風險。美債收益率曲線倒掛通常是經濟衰退的前瞻性指標,尤其是如果多種期限結構的美債收益率曲線皆發生倒掛,且倒掛的程度深、持續時間長,則對經濟衰退的警示意義更為強烈。

2022年4月初,美國2年期和10年期國債收益率出現疫情以來的首次倒掛;7月初以來,2年期和10年期國債收益率持續倒掛,且兩者利差不斷走闊;10月25日以來,3個月和10年期國債收益率也發生倒掛。美債收益率曲線倒掛,一方面意味著市場對于長期經濟增長前景不樂觀,暗示經濟存在衰退風險;另一方面意味著金融機構的短端負債成本超過長端資產收益,尤其是美債收益率全方位的深度倒掛,會顯著侵蝕金融機構的盈利空間,并可能導致金融機構減少長期資金供給,對實體經濟產生實質性沖擊。

綜上所述我們可以看到:首先,美國三季度增速回升,主要還是得益于貿易逆差大幅收窄,而貿易逆差收窄直接與俄烏沖突局勢相關。在此背景下,全球石油價格暫時上漲,同時俄羅斯石油出口歐洲受阻,伴隨美國對歐能源出口大增。但這一特殊因素對于美國經濟增長來說其可持續性存疑。其次,反觀美國內需,其已經連續兩個季度負增長,隨著美聯儲凌厲的加息政策開始傳導至實體經濟,內需還將進一步收縮,這意味著美國3季度增速只是暫時性反彈。

最后,綜合前瞻性指標,美國經濟衰退的趨勢并未被逆轉,甚至衰退風險正在臨近。

(本文作者介紹:中國社會科學院世界經濟與政治研究所研究員)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。