7月銀行業罰單出爐了。銀柿財經記者根據同花順iFinD數據不完全統計,7月,銀保監會、央行、國家外匯管理局3家監管機構共計披露了269張罰單,較6月增多了45張,罰沒金額累計達到17486.69萬元,較6月增長10.51%。

2022年7月,銀行業罰單數量、被罰總金額均有所增長,監管機構對銀行業違法違規行為延續了嚴監管的態勢。不過,大額罰單數量下降,500萬以上罰單僅3張,嚴重違規事項的發生頻次降低。

7月,從單家銀行來看,農業銀行(601288.SH)罰單數量與被罰金額均呈倍速增長,增速位居六大國有銀行之首;工商銀行(601398.SH)收到近三月銀行業最大罰單。

農行罰單數量、金額“暴漲”

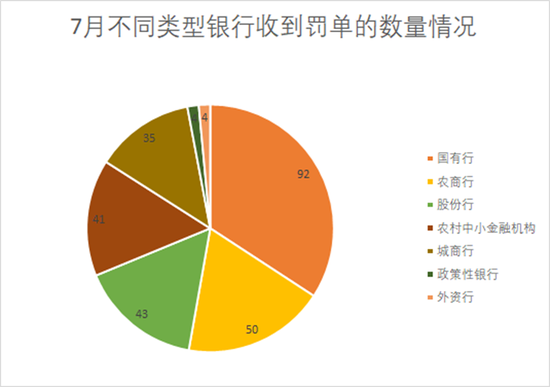

從罰單數量來看,6大國有行被罰次數遠超其他類型銀行被罰數,6大行單月累計罰單數量達到92張,是第二名農商行罰單數量的1.84倍。

國有大型商業銀行是金融系統中分支機構最多、覆蓋面最廣的銀行,其業務合規問題也吸引了眾多關注。

與6月相比,7月6大國有行的罰單數量增長了20張,罰款金額達到6565.89萬元,增長了53.77%。

其中,農業銀行罰單數量與被罰金額均呈倍速增長,7月被3家監管機構開具36張罰單,為6月罰單數量的3.3倍;7月共被罰2650.9萬元,為6月累計被罰金額的6.7倍。

工商銀行在7月收到18張罰單,累計被罰2299.4萬元,維持了與6月相似的水平。中國銀行(601988.SH)、建設銀行(601939.SH)、郵儲銀行(601658.SH)收到的罰單數量較上月略有增加,但被罰金額總體下降。

除國有行外,農商行也因其機構總數眾多而常常收到比其他類型銀行更多的罰單。不過,農商行50張罰單累計金額為2304.4萬元,單張平均被罰金額相對較小。僅從單家銀行來看,股份行收到的罰單數量僅次于國有行的。光大銀行(601818.SH)、興業銀行(601166.SH)單月分別被罰7次、6次,浦發銀行(600000.SH)、民生銀行(600016.SH)、渤海銀行(09668.HK)均收5張罰單。

另外,交通銀行(601328.SH)、招商銀行(600036》SH)、青島銀行(002948.SZ)和江西銀行(01916.HK)均被監管處罰4次。其中2家城商行青島銀行和江西銀行分別被罰220萬元和197萬元。

百萬級罰單39張

7月,上海銀保監局開具了近3個月以來監管機構開具的最大金額罰單,工商銀行單次被罰金額達到千萬級別。該罰單顯示,工商銀行上海市分行因10項違法違規行為被罰,其中的違法違規行為發生時間最早可以追溯到2013年,主要涉及向關系人發放信用貸款、以貸收費、轉嫁成本、收費服務內容記錄不完整、理財資金違規用于支付土地款、用途管理嚴重違反審慎經營規、個人貸款違規用于限制性領域、違規代理銷售等行為。

7月被罰金額前五的罰單中,除3家國有行外,還有股份行浦發銀行和城商行天津銀行。

其中,天津銀行年內僅被監管機構處罰一次,但單次金額就高達710萬元。罰單顯示,天津銀行主要涉及房地產業務違規、轉嫁成本,同業業務、經營性物業貸款用途管理、貸后管理嚴重違反審慎經營規則等14項違法違規行為。

浦發銀行月內收到監管機構開具的5張罰單,其中一張罰款金額告到785萬元,也是該行年內被罰金額最高的一次。罰單指出,浦發銀行武漢分行因17項違規被罰,8位相關責任人被罰,涉及信貸業務、票據業務、存款業務違規,違反審慎經營規則,違規授信,貸后資金流向、用途及項目進度等管理、監督、執行不到位,內控制度不健全或執行監督不力、內控管理未形成有效風險控制等。

另外,7月被罰金額前五的罰單中,3張由銀保監會開具,2張由央行開具。銀保監會處罰的違法違規行為主要涉及貸款資金被挪用、資金流入限制性領域;央行處罰的違法違規行為主要涉及漏報投訴數據、違反金融消費者權益保護法等。這也顯示了央行對侵犯金融消費者合法權益的行為堅決依法嚴厲打擊的態度。

值得一提的是,7月監管機構對銀行業開出的百萬罰單共39張,合計金額為8955.65萬元,500萬元以上的大額罰單僅3張,均較上月有所減少。

7月大額罰單的減少,顯示了行業整體合規水平的提升,在監管部門引導下,行業整體嚴重違規事項的發生頻次降低。涉房罰單金額3819萬元。

從違規原因來看,7月,信貸業務違規依舊是銀行業違規的重災區,有146張罰單均涉及該項違規,占比超過半數,主要涉及貸款“三查”不到位,違規發放貸款等。

另外,對于房地產金融風險,監管部門持續保持嚴監管的高壓態勢。7月,銀行業涉房業務違規罰單共33張,共計罰款3819萬元,占7月銀行業罰沒總金額的21.94%,其中銀行的主要違規行為涉及信貸資金、個人貸款資金被挪用于購房,違規向房地產開發企業發放流動資金貸款。

早在2016年10月,銀監會就提出嚴控房地產金融業務風險,規范各類貸款業務管理,嚴禁違規發放或挪用信貸資金進入房地產領域。近年來,監管部門持續優化地產信貸政策,堅持“房住不炒”定位,因城施策落實好差別化住房信貸政策,嚴禁“首付貸”和消費貸資金流入房地產市場等違規行為。

這些違規行為也暴露了相關銀行風險合規意識淡薄、核心管理制度與控制措施缺失、內部員工道德風險突出等核心問題。

7月,大中小銀行涉及內部管理與控制制度不健全或執行監督不力、內控管理未形成有效風險控制等原因被罰77次,占比達到28.62%。

對于內控合規建設,去年11月,銀保監會的發布《關于持續深入做好銀行機構“內控合規管理建設年”有關工作的通知》要求,各銀行機構要堅守主責主業,堅定貫徹落實中央重大決策部署;堅守主責主業,堅定貫徹落實中央重大決策部署;狠抓人員管理,強化常態化異常行為監測排查;嚴肅內部問責,切實增強懲戒震懾效果;注重管常管長,完善內控合規長效機制;注重統籌施策,推進內控合規管理常抓不懈。

(銀柿財經)

責任編輯:宋源珺

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)