杜曉彤/制表 翟超/制圖

杜曉彤/制表 翟超/制圖“銀行服務無處不在,就是不在銀行網點”,美國知名銀行家布萊特·金在《Bank4.0》的預言已成為現實。如今,為適應零售服務轉型發展,國內銀行傳統網點的布局和職能正在發生改變。

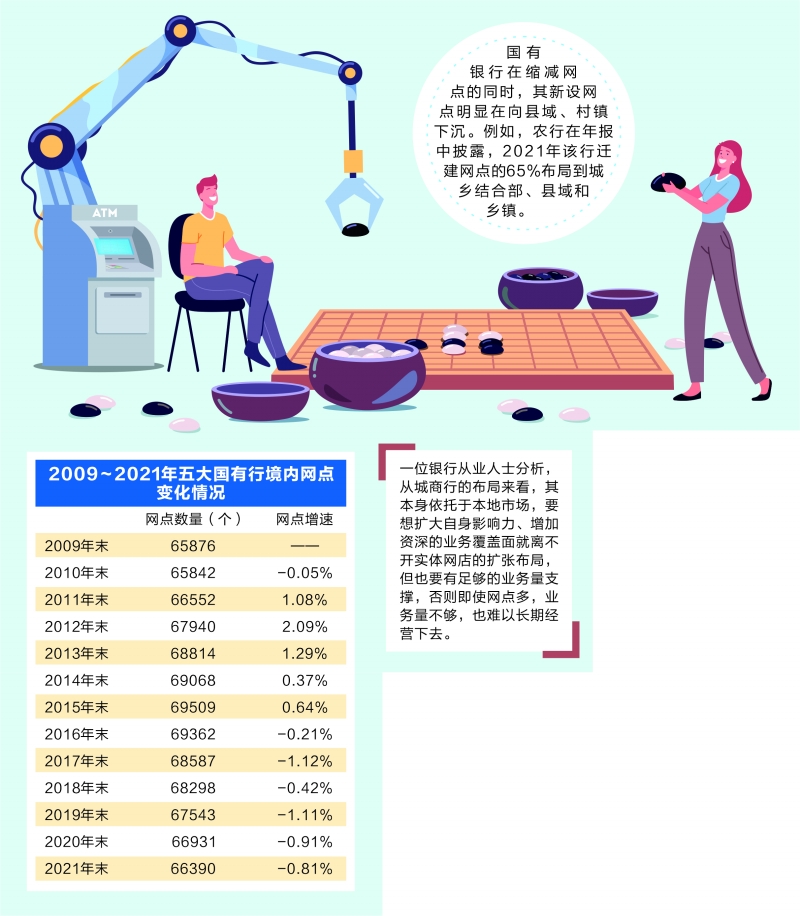

隨著銀行業2021年年報季進入尾聲,銀行實體網點過去一年的變遷情況也浮出水面。截至2021年末,中、農、工、建、交5家國有銀行境內網點數量約有6.64萬個,較上年減少541個。

記者梳理過去10年這5家國有行境內網點變化情況發現,2017年為拐點,國有銀行網點數量開始持續收縮。銀行業整體的網點數量變化趨勢與國有銀行一致,但不同類型和不同地區銀行機構的網點增減策略有所不同,主要表現為城農商行仍在增設網點,國有行網點減少的同時,還在朝縣域、村鎮遷移。

“總體來說,銀行實體網點數量相對穩定,不會出現斷崖式減少,更多是在不同區域之間呈現結構性調整,并且伴隨著數字化轉型,銀行網點的服務模式也在不斷進化。”一位資深銀行人士告訴記者。

消失的網點

數據顯示,國有銀行2011年至2015年進入網點擴張期,網點數量連續5年增長。2016年,國有銀行網點擴張趨勢按下“頓點”,2017年網點數量大幅減少1.12%,成為國有銀行網點數量走向收縮的明顯拐點。

隨后4年,中、農、工、建、交5大國有行境內網點數量持續減少,2018年至2020年分別減少289個、755個、612個,2021年年末共約6.64萬個,較上年減少541個。

伴隨著網點數量減少的是員工數量的持續減少。通過前述5家國有銀行年報數據可以看到,網點和員工數量變化趨勢基本一致。但近年來,在穩就業和加大科技投入背景下,國有銀行員工數量減少幅度已趨緩。

整體來看,銀行業網點數量變化趨勢與國有銀行網點變化趨勢基本一致。根據銀翱咨詢數據統計,2017年全國銀行網點數量達到最高峰,之后開始出現下降趨勢。2019年銀行網點數下降800個,2020年下降1100個。

自新冠疫情爆發以來,“非接觸式”的各類服務成為不少人首選,這加快了銀行實體網點的裁撤,同時也分流了不少銀行前臺人員的工作量。“盡管業務規模在發展擴大,但實際業務實操也在進行分流,也就不需要這么多的網點以及柜員了。”華東地區一位資深銀行人士告訴記者。

傳統職能受沖擊

電子支付等金融科技手段的普及,比如網上銀行、手機銀行和電話銀行等新模式的出現,使得銀行網點的傳統業務也實現了分流。不少銀行從業者也表示,現在借助線上工具,客戶自己就可以自助完成許多業務操作。

線上渠道的發展與銀行網點的數字化轉型相輔相成。“客戶從銀行網點轉移到線上,銀行布局網點的思路也發生重大改變。”一位咨詢分析人士認為,銀行撤并一些網點可以減少管理層級,讓組織架構更加扁平化,無論是發展線上渠道還是撤并網點,最終目的都是為了提高銀行快速響應市場和客戶需求的能力。

一位資深銀行人士也告訴記者,近幾年來,銀行已經發現盲目地尋求網點數量的擴張并不能完全適應當前服務模式迭代的步伐,必須將前沿的技術與前端的業務相結合。

從銀行近年來ATM等自助設備數量的變化,也能看出營業網點的傳統職能正面臨沖擊。ATM被視為網點的分流而設,不過全國ATM機具數量近年卻在持續減少。

央行披露的2021年第四季度支付體系運行總體情況顯示,去年四季度,ATM機具較上季度末減少1.19萬臺;全國每萬人擁有ATM機具6.71臺,環比下降1.3%。

實際上,自2019年起,央行還對ATM機具數量的統計口徑進行了調整,將自助服務終端、可視柜臺、智能柜臺等新型設備包含在內。但是,這也沒有改變此后ATM機具逐年減少的趨勢。

與此同時,銀行業離柜率節節攀升。中國銀行業協會數據顯示,2021年銀行業金融機構離柜交易筆數達2219.12億筆,離柜交易總額達2572.82萬億元,同比增長11.46%。行業平均電子渠道分流率為90.29%。

不會出現斷崖式下降

在數字化時代,盡管銀行網點收縮是大勢所趨,但多位受訪人士均向記者表示,銀行網點數量不會出現斷崖式下降,而是在整體數量穩定的情況下結構性調整。一位咨詢分析人士表示,網點作為一種“昂貴”但“重要”的渠道,仍將長期在“全渠道”中扮演重要角色。

“物理網點存在租金、人員等成本,在當前銀行業盈利增速放緩的大趨勢下,如果單純從財務角度考慮,削減網點以降低運營成本才符合常理。”一位銀行人士表示,“但實際情況是,銀行往往擔心撤銷網點后,會被其他銀行占據原網點的輻射片區,造成客戶流失甚至市場份額的流失,所以銀行裁撤網點非常謹慎。”

“多數銀行不會再像過去那樣,快速擴張網點來跑馬圈地,但也不會為了減少成本而大量削減網點。未來的工作,應該更多在不同地區之間做網點布局的結構性調整,以及網點形態的升級。”該人士認為。

可以看到,國有銀行在縮減網點的同時,其新設網點明顯在向縣域、村鎮下沉。例如,農行在年報中披露,2021年該行遷建網點的65%布局到城鄉結合部、縣域和鄉鎮;建行也在2021年年報中表示,網點布局優化調整要向縣域傾斜,該行全年新設的31個網點中,有20個為縣域網點。

招聯金融首席研究員董希淼也在文章中寫道,盡管線上金融服務受到人們的青睞,但對銀行和客戶而言,網點仍然具有獨特的價值,并在建立和發展零售業務中發揮著重要作用,“特別是對中小銀行和縣域地區而言,網點仍然是發展普惠金融、服務小微大眾的重要依托”。

城商行逆勢擴張

記者梳理上市銀行2021年年報發現,部分股份行、城商行網點數量在上升。例如,平安銀行2021年末有1177家營業機構,較2020年末增加74家;寧波銀行的網點數量也從2020年年末的422個,上升至2021年年末的463個。

此外,南京銀行也逆勢宣布網點擴張計劃。該行董事會此前通過的《江蘇省內分行機構發展規劃(2022-2023)》中就曾明確,預計至2023年末,該行營業網點將較2020年末新增50%,即100家,屆時總量將達到300家。2021年,該行已新增15家。

在南京銀行高管看來,新增100家網點才能有效實現轉型,也會使該行服務小微業務能更有物理網點支撐。“線上化不能解決所有的問題,如果我們要回歸本源,符合監管部門的要求,我覺得還是要增加我們的實體網點。”南京銀行董事長胡昇榮在該行2021年業績發布會上表示,在相同類型的銀行當中,南京銀行網點數量仍處于中等水平。

“我們經過認真研究和評估,決定用兩年時間,主要在江蘇省內再新設100家網點,同時配套相關人員。”胡昇榮透露,在今年,該行將按照一家網點有15個人服務來配備,以滿足新設網點的需要,實現江蘇省內所有縣域的全覆蓋。

“只有擴出網點、卡和賬戶開出去,電子服務才能被更多的人接受,這也是在擴大自身的影響力。”一位資深銀行人士向記者表示,城商銀行擴展網點,也是為了擴大自己的服務范圍。

另一位銀行從業人士向記者分析,從城商行的布局來看,其本身依托于本地市場,要想擴大自身影響力、增加資深的業務覆蓋面就離不開實體網店的擴張布局,“但也要有足夠的業務量支撐,否則即使網點多,業務量不夠,也難以長期經營下去。”

前插行后插行刪除復制剪切設為主圖

責任編輯:張文

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)