原標題:60筆業務,53筆違規!平安銀行又被點名批評,是“零售新王”還是“投訴之王”?

來源:行長要覽

“ 中國銀保監會消費者權益保護局抽查平安銀行信用卡中心60筆電銷實物產品業務,其中53筆業務存在違法違規問題,占比為88.33%。”

平安銀行被銀保監會點名批評了!

5月11日,銀保監會官網發布了中國銀保監會消費者權益保護局發布《關于平安銀行電銷實物產品業務侵消費者合法權益案例的通報》(以下簡稱《通報》),《通報》披露了平安銀行與第三方合作電話銷售實物產品業務侵害消費者合法權益的案例,抽查平安銀行信用卡中心60筆電銷實物產品業務,其中53筆業務存在違法違規問題,占比為88.33%。

而就在昨日,平安銀行旗下APP剛被國家互聯網信息辦公室(以下簡稱“網信辦”)因APP違規通報。5月10日,網信辦通報了84款APP違法違規收集使用個人信息情況,違規APP類型主要包括安全管理類與網絡借貸類。其中,運營者為平安銀行的APP“平安貸款”被指明“違反必要原則,收集與其提供的服務無關的個人信息”。

60筆業務,53筆違規

涉侵害消費者合法權益“三宗罪”!

自2020年以來,監管系統接收到消費者對平安銀行信用卡中心電銷實物產品業務的舉報投訴顯著上升,反映問題主要集中在銀行電銷時進行不實宣傳、以贈品名義銷售產品、未經消費者同意擅自扣劃資金并進行消費分期等方面。

《通報》披露,經抽查平安銀行信用卡中心60筆電銷實物產品業務,其中53筆業務存在違法違規問題,占比為88.33%。平安銀行信用卡中心與第三方合作電銷實物產品業務存在以下侵害消費者合法權益的行為:

一是向消費者不實宣傳,承諾產品可由銀行等機構回收兌換現金。經查,電銷人員在銷售過程中,向消費者承諾“錢幣交易中心”“古玩城”“貨幣交易中心”“國有四大銀行”等機構可回收紀念幣或兌換現金,實際上消費者按電銷人員指引前往上述機構兌換時,卻被告知無此服務,存在誤導消費者的問題。此類問題涉及20筆業務,占被調查電銷業務數的33.33%。

二是向消費者變相承諾收益、夸大產品收益。經查,電銷人員在向客戶銷售產品過程中,通過引用不真實不準確的數據和資料、不當類比等手段,誤導消費者購買產品,存在變相承諾收益、夸大產品收益的情形。此類問題涉及46筆業務,占被調查電銷業務數的76.67%。

三是以“贈品”或“免費”名義誤導消費者購買產品。經查,部分電銷人員向客戶銷售產品過程中,以“答謝客戶”“免費簽收產品”“贈品”名義進行銷售,讓消費者誤以為是免費產品,實則需要付費,存在誤導消費者購買的情形。此類問題涉及47筆業務,占被調查電銷業務數的78.33%。

平安銀行旗下APP被通報

投訴量與業務增長量“比翼齊飛”

無獨有偶。今日被銀保監會點名的平安銀行,昨日剛被國家網信辦因APP違規通報。

5月10日,網信辦通報了84款APP違法違規收集使用個人信息情況,違規APP類型主要包括安全管理類與網絡借貸類。其中,運營者為平安銀行的APP“平安貸款”被指明“違反必要原則,收集與其提供的服務無關的個人信息”。

公開信息顯示,平安貸款App的用戶隱私政策的版本發布和生效日期為2020年4月8日。截至目前,還未更新其他版本。其中,平安貸款的用戶隱私政策條款指出,其服務的基本業務功能所需的個人信息包括身份信息、手機號、住址、設備標識、設備SIM卡號、設備SIM卡數量、地理位置等。

高速發展給平安銀行所帶來的負面影響也逐漸顯現,平安銀行的投訴量也和業務增長量“比翼齊飛”。

更早之前,中國銀保監會消費者權益保護局發布2021年第7號通報《關于2020年第四季度銀行業消費投訴情況的通報》,通報了中國銀保監會及其派出機構接收并轉送的銀行業消費投訴情況。招商銀行、平安銀行、中信銀行的投訴量位列股份制商業銀行前三位。其中,平安銀行4065件,占比12.8%。

不僅如此,平安銀行平均每千營業網點投訴量位列股份制商業銀行第一。2020年第四季度,股份制商業銀行的平均每千營業網點投訴量的中位數為1920件/千營業網點。其中,平安銀行3842.2件/千營業網點。

股份制商業銀行投訴情況

《通報》指出,2020年第四季度,涉及理財類業務投訴3338件,環比減少23.0%,占投訴總量的4.4%。平安銀行、招商銀行、浦發銀行的理財類業務投訴量位列股份制商業銀行前三位。同期,涉及股份制商業銀行的信用卡業務投訴26800件,占股份制商業銀行投訴總量的84.1%。招商銀行、中信銀行、平安銀行的信用卡業務投訴量位列股份制商業銀行前三位。

今年被罰兩百余萬

用保險的思維做銀行不靠譜

客戶的投訴反映了平安銀行高速發展的同時面臨著諸多問題。只顧銷售量的保險思維終究是不太靠譜。

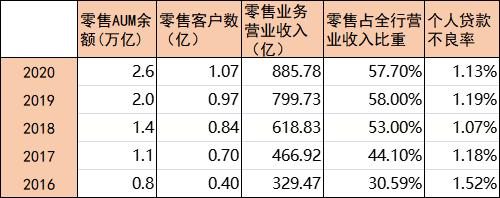

據平安銀行年報數據顯示,2016年平安銀行的零售AUM僅為0.8萬億,2021年一季度這一數字已翻了3倍不止,為2.8萬億;零售客戶數方面,平安銀行也實現了2倍以上的增長,由2016年的0.4億變為今年一季度的1.1億戶;零售業務營收也從2016年的329.47億增長到了如今的885.78億,所占全行營收比例由30.59%上升至57.7%,成為最主要收入來源。

不過,上述這些光輝業績的背后,是數萬平安銀行從業人員做不完的業績、考核不完的KPI。在銀行職員的世界里,平安銀行是一個典型宣傳狼性文化的企業:處處充斥著保險文化、利益至上、高薪酬高壓力。

在某社交平臺上,某自稱平安銀行的員工發帖稱:“平安銀行保險文化很濃,是個年輕人、有資源的人賺錢的地方,壓力大、收入高,完成任務自然高薪,完不成隨時走人,一切都很現實!”

同時,銀行內部管理出現的問題直接反應在罰單上。今年以來,平安銀行收到四張監管部門行政罰單,總計行政處罰超250萬元,兩名當事人被警告。四張罰單分別來自江蘇銀保監局、臺州監管分局、廈門銀保監局以及安徽監管局。主要違法違規事實涉及貸款資金用途管控不嚴,導致貸款資金被挪用;貸款資金轉結構性存款,為辦理貸款提供質押擔保;貸后管理不到位,信貸資金被挪用流入股市;貸后管理不到位,信貸資金被挪用于購房;內控管理不到位違規發放貸款以及借貸違規搭售保險產品。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)