【金融曝光臺315特別活動正式啟動】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

作者:許尚進

來源:獨角金融

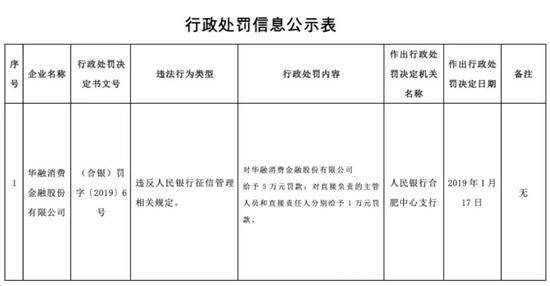

近日,中國人民銀行合肥中心支行發布行政處罰,華融消費金融股份有限公司(下稱“華融消費金融”)因違反人民銀行征信管理相關規定,處罰款5萬元;直接負責的主管人員和直接責任人罰款1萬元。

華融消費金融成立于2016年1月,注冊地在安徽合肥,注冊資本6億元。公司由中國華融(2799.HK)作為主要出資人,與合肥百貨(000417.SZ)、深圳華強資產管理集團有限責任公司、安徽新安資產管理有限公司共同出資設立。

不過,成立3年來,華融消費金融遇到的“糟心事”可不少。

華融消費金融“水逆”

2018年來,華融消費金融有點“水逆”。除了中國華融的黨委書記、董事長賴小民因個人涉嫌嚴重違紀違法被“雙開”和逮捕之外,華融消費金融的董事長和總經理人選也已更換多次。

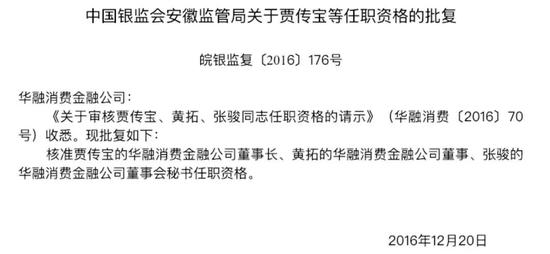

據天眼查顯示,華融消費金融董事長一開始為張宏亮,后變為賈傳寶。銀監會官網也發布公告稱,核準賈傳寶為華融消費金融董事長。據《中國經營報》報道,目前賈傳寶已被罷免。但目前企業信用信息公示系統還未更新這一職位變動。

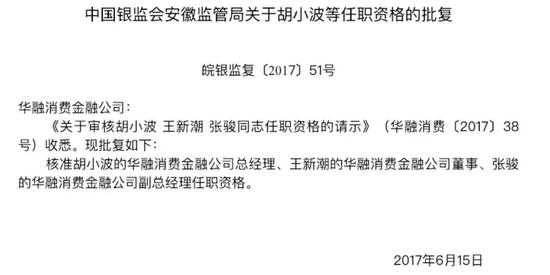

而總經理職位也是多次變換。據銀監會官網消息,2017年6月,核準胡小波任華融消費金融總經理職位,但根據企查查顯示,鄒新亮后來接棒總經理職位。目前,總經理職位又變更為徐鍇。

據業內人士透露,“受賴小民事件影響,華融消費金融應該會進行一輪大換血”,如今業務上也讓人“操心”,真讓人捏了一把汗。征信是金融業務中重要的一環,無論是對于底層的用戶還是金融機構而言,征信都起著重要作用。

獨角金融查閱第三方投訴平臺“聚投訴”發現,有用戶“鐘先生”投訴華融消費金融未將征信記錄更新上報。

鐘先生表示,他2017年在華融消費金融申請了11000元的貸款,并已在年底還清。但是一年多以后,他在華融的這一筆借款仍顯示“未結清”,而且借款額度從11000元變成了22000元。

上海九澤律師事務所高級合伙人朱敬表示,“合同貸款金額和系統記錄不一致肯定是金融機構操作出了問題,這個行為違反了《征信條例》第四十條第四款,沒有對這個有錯誤遺漏的信息進行及時更正。”

值得注意的是,2018年4月,華融消費金融被爆出因系統故障錯放貸,且征信不能撤銷的“烏龍”。此外,華融消費金融還被指與租房中介合作房租分期業務,多名租戶在未知情的情況下被辦理了華融消費金融的貸款。后來,華融停止了該項業務,有一些租客也反應其不良征信記錄已被撤銷。

這次華融消費金融因違反人民銀行征信管理相關規定被罰,具體是什么原因?獨角金融多次聯系華融消費金融的相關負責人,但截止發稿前未有回應。不過華融曾對媒體指出,不是因為系統故障放貸的原因,就是違反征信管理規定。

消金機構陷入征信漩渦?

事實上,違反征信管理規定被罰的并不只有華融消費金融一家。近年來,因為違反《征信業管理條例》(下稱:《征信條例》)被罰的金融機構不在少數,銀行、消費金融公司、汽車金融公司均無法幸免。征信問題越來越受到監管重視,消費金融機構們也應該引起重視了。

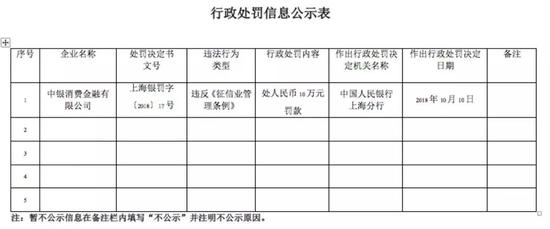

2018年10月,中銀消費金融有限公司因違反《征信條例》,被中國人民銀行上海分行處罰10萬元。在這之前,也有多家消金機構違反《征信條例》被罰。

獨角金融總結發現,違反《征信條例》的消費金融機構大多數都是踩雷第四十、四十一條。

其中最容易踩雷的是,《征信條例》第四十條規定:違法提供或者出售信息;因過失泄露信息;未經同意查詢個人信息或者企業的信貸信息。第四十一條規定,向征信機構、金融信用信息基礎數據庫提供非依法公開的個人不良信息,未事先告知信息主體本人,情節嚴重或者造成嚴重后果的,則也要受到相應處罰。

基本上,持牌消費金融機構都會對接央行征信中心系統查詢用戶的個人征信,但是這要建立在用戶充分授權的基礎上。獨角金融了解到,目前有多家消費金融機構在與用戶簽訂電子借款協議之前,都會先簽訂電子授權征信查詢的協議。

借款人小宇向獨角金融反應,消費金融機構在獲取用戶授權征信查詢上的體驗還是不好。“借款合同非常隱蔽,而且字很多、字號又很小,很多人特別容易忽視這些重要信息。”

銀行業資深從業人士陳括(化名)向獨角金融透露,“未經授權就查別人征信,如果客戶到中國人民銀行投訴,處罰會很嚴重,甚至一筆投訴就能讓一個市級的分管行長下崗。”

“現在央行的一些分行正在查征信違規的問題。前幾年信貸擴張,很多線條部門都有些不合規的地方,今年各監管機構都在嚴查銀行等金融機構,一進駐就是一兩個月。銀監、央行都不甘示弱,盡職盡責。”陳括補充道。

互聯網時代,個人信息很難得到有效保護。一位在企業征信公司工作的員工向獨角金融訴苦,“我前一陣辦了個卡,人家送了個帶流量的手機號,我就拿來用了,我從來沒打過電話,就是路上看會兒小說,號碼我自己都還沒記住,結果就有人打這個電話,問我要不要給孩子報興趣班。我都不知道我這信息是怎么泄露的。”

個人征信,作為個人信息的重要一部分,將會影響到個人在金融機構的借貸行為,比如車貸、房貸、商品貸等均與個人征信緊密掛鉤,個人征信的重要性甚至可以與身份證劃上等號。而對于消費金融公司等機構來說,個人征信報告則是其貸前風控審核的關鍵一環,關系到借貸業務質量的好壞。

2018年1月31日,央行向百行征信有限公司(下稱:百行征信)發放首張個人征信牌照,我國初步形成了國家金融信用信息基礎數據庫與以百行征信為主的市場化征信機構共同發展的征信體系。

“前些年沒有百行征信,市場野蠻發展,亂象叢生,現在個人征信業務實行牌照制后,雖然很多前期沖在前面的企業比較難做,但是也規整了市場,對中國個人征信行業的發展是好的。”一家征信公司的高管人員如是評論道。據了解,目前已有消費金融機構與百行征信簽署信用信息共享合作,其他機構則還在觀望和對接當中。

像華融消費金融這樣的持牌機構是正規軍出身,央行自然“從嚴管教”,征信管理越來越嚴格,未來在業務開展過程中,消金機構要更加重視征信問題了。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)