原標題:巧了!又來一單超低費率銀行項目,292億定增保薦費只有42萬,區區360萬發行費分5份,投行開打價格戰?

華夏銀行292億定增卻幾乎為零的承銷保薦費率,再一次讓市場熱議投行價格戰問題。

繼去年11月份上海農商行IPO項目爆出的超低承銷費率,包括中信證券、國泰君安證券在內的5家券商近期承銷保薦了華夏銀行292億定增項目,共獲不到42萬的承銷保薦費,再一次引發市場熱議。投行承銷遭遇量價雙壓,寒冬這么冷?

券商中國記者了解到,華夏銀行定增項目承銷費率如此低,有一定的特殊性。與IPO市場不同,增發項目會視券商要承擔的風險、項目的技術含量、客戶是否兜底等因素,承銷保薦費會有較大彈性。

在IPO數量和金額整體低迷的情況下,再融資市場的競爭比往年要激烈。券商中國記者統計發現,2018年的增發收入占投行承銷的收入占比有所提高。

IPO項目的承銷保薦費率則比較穩定。雖然從數據來看,去年IPO項目的平均承銷保薦費率比往年低不少,但IPO項目募資額普遍較大,券商中國記者以募資額分區間來統計承銷費率,發現并不存在“價格戰”的情況,這與業內人士的感受一致。

巨額定增項目,承銷費率十萬分之一

2019年1月10日,華夏銀行完成了一筆募資292.32億的非公開發行,讓人意外的是,這樣一筆巨額募資,5家保薦、承銷機構總共分得的保薦承銷費只有41.89萬元。如果非要算出承銷保薦費率的話,這單業務的費率低至十萬分之一。

本次非公發行的保薦機構為中信建投證券,聯合主承銷商為中信建投證券、中信證券、國泰君安證券、中銀國際證券、民生證券等5家。

再來對比一下其他發行費用,就會知道承銷保薦費用有多低。一共360萬元的發行費用,律師費有160萬,股權登記費70.65萬元,保薦承銷費41.89萬元,申報會計費用等另外兩項共計88萬元。

其實就在去年11月份,上海農商行的IPO項目招標公告的競標者給出了超低承銷費率。當時,海通證券保薦費只要5萬元、承銷費率只要萬分之五;國泰君安證券、中信證券給出的保薦費分別為16萬元和30萬元,承銷費率分別低至0.45%和0.28%。

雖然兩單項目的性質不同,一單為定增項目,一單為IPO項目,但類似的是二者都是銀行項目,承銷費率都低的令人咋舌。

解密承銷費率為何如此低

券商中國記者從數個業內人士處了解到,華夏銀行項目承銷費率如此低,不算異常情況,但確實有一定的特殊性。

首先,華夏銀行定增項目的資金方是銀行自己找好的。這一點很明顯,華夏銀行本次非公開發行發行對象有3個,首鋼集團和國網英大在定增前就是華夏銀行第一和第三大股東,分別持股20.28%和18.24%;京投公司是華夏銀行的關聯方,也是其大客戶,截至2018年6月30日,京投公司在華夏銀行直接授信額度 48億元,貸款余額 5億元,存款余額為 13.14 億元。

第二,銀行項目尤其是國有大行的定增項目,基本沒有任何審核風險,相應的券商價值含量比較低,“保薦機構的主要工作就是做文件。”有業內人士反饋說。

第三,這個定增項目,保薦機構的成本幾乎可以忽略:投行人員幾乎都在北京,不產生差旅費用;做文件的費用只需要幾千塊;主要花費的是人力成本,換算成時間的話,這一單活,在資料備齊的情況下花費一周左右時間。

從項目的審核風險、發行難度以及投行的工作量等各方面因素來看,券商承銷保薦這個項目花費的技術含量并不高,所以整體費率偏低。

不過上述人士也坦言,雖然類似項目不賠錢,但是也不賺錢。為什么投行還趨之若鶩,尤其是中信建投證券、中信證券、國泰君安證券等大型券商積極參與。券商中國記者了解到,原因就是“投行主要看中的是承銷的市場份額,有利于承銷金額的統計排名。”

“一般的公司定增及IPO都有一定的不確定性和技術含量,價格一般不會太低。”投行人士對記者表示。

增發收入占比提高,競爭更為激烈

2018年一二級市場普遍低迷,投行整體業績都有較大幅度的下滑,增發收入占投行承銷的收入占比有所提高。

券商中國記者據wind統計,2018年共有53家券商獲得承銷收入,共計69.60億元,同比2017年減少了61.66%。

就增發而言,2018年一共有34家券商獲得增發收入,共計12.85億元,增發收入同比縮水了53.53%,低于承銷收入整體下滑幅度。

增發收入在向頭部券商集中,中信建投一家的增發收入就占了14%的市場份額,1.8億元的收入排名第一。排名前六的券商增發收入就占了53%的市場份額,其余五家分別是華泰聯合證券、國泰君安證券、中信證券、海通證券、東興證券。

在2017年,增發收入排名前八的券商所占市場份額總和才剛達到50%。

同時,增發收入占投行承銷收入的占比在提高,2018年增發占承銷收入比例為18.46%,較2017年15.23%的比例提高了3.23個百分點。

有券商投行總經理表示,因為2018年的IPO數量及募資規模同比均有大幅縮減,再融資市場的承銷保薦競爭就比較激烈。“老客戶還好,如果是純靠競標的新客戶,尤其是以前沒服務過的上市公司,競爭就激烈很多,承銷保薦費用會下降一些。”

2018年全行業保薦收入同比減少65%

行業寒冬時期,投行IPO業務迎來量價雙壓,不僅數量驟減, 平均承銷費率還創下歷史新低,似乎表明投行正在打“價格戰”,但事實如此嗎?

作為史上最嚴發審委上任后首個完整年份,2018年首發(IPO)過會率僅60%,創下最近9年新低; IPO數量及募資規模同比均有大幅縮減,40家券商共獲得約54.42億元發行費用,比2017年全行業保薦收入減少65%。

伴隨IPO數量驟減趨勢的,是保薦承銷費用比率不斷下滑。券商中國記者統計,整個2018年,IPO項目共募集資金1378.15億元,投行獲得的承銷及保薦費用共計55.23億元,平均承銷保薦費率為4.01%。而在2017年,IPO項目的平均承銷保薦費率為6.78%。這意味著,A股全市場在2017年募集100元需要支付6.78元的承銷保薦費,但在2018年只要支付4.01元即可。

不過有大型券商投行部總監對記者表示,按照募資金額區間來對比承銷保薦費率,去年IPO承銷費并沒有明顯下降跡象。而這也是很多投行人士2018年的感受。

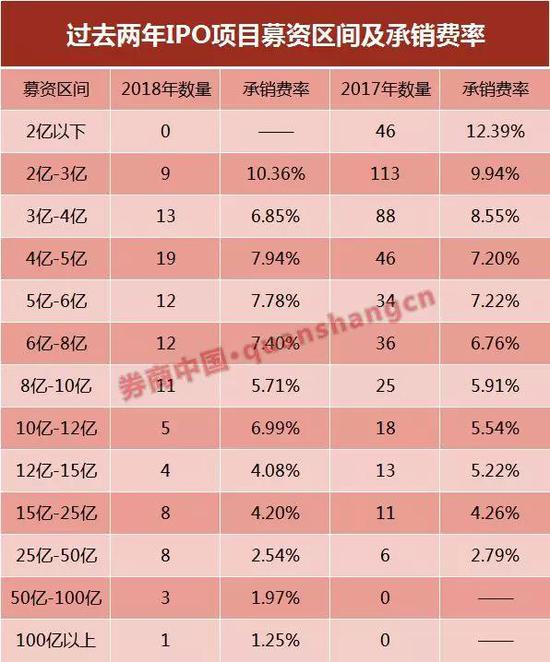

券商中國記者按照募資額區間對2018年和2017年的IPO項目承銷保薦費率進行梳理,整體來看,2018年IPO項目的平均募資額比2017年大,比如2018年沒有2億元以下的IPO項目,但2017年卻有46個小項目;2018年有4個募資額超50億的項目,2017年卻沒有一個。

有中等券商投行業務管理部總經理對券商中國記者表示,雖然IPO承銷保薦費率整體在下降,但每單IPO項目的收費絕對金額在增長,“因為每單項目的融資額變大了,前兩年三四千萬利潤額的IPO項目都可以發行,現在幾乎沒有8000萬以下的融資項目,融資額增加了,相應的承銷費率就會低一點,但每單項目的絕對收費額在增長。”

從數據來看,2017年IPO保薦市場,46家2億元以下的IPO項目,平均承銷費率高達12.39%,但2018年不僅沒有小額保薦項目,50億以上的大項目承銷費率更是不足2%,兩相對比使得這兩年的平均承銷費率差別明顯。

從募資額2億到50億的IPO項目來看,2018年和2017年的承銷費率差別不大,2億至12億的項目承銷費率甚至大多要高于2017年的IPO市場。

上述大型券商投行部總監表示,IPO項目中,保薦機構要承擔很多風險,并且技術含量較高,收費不會太低;不過增發市場就有一些特殊性,視券商要承擔的風險、項目技術含量、客戶是否兜底等因素,承銷保薦費會有較大差別。

投行扶優限劣,中小券商可從細分領域入手

中央經濟工作會議提及資本市場深化改革問題,天風證券認為,資本市場改革的核心是打造一套新的資本形成體系,從而培育出具備中國特色、能承擔資本市場核心功能,并對上市公司股票內在價值真正負責任的市場主體,這個市場化主體大概率就是投資銀行。建設強大投行,對資本市場改革意義重大。

近兩年來,監管層面對證券行業扶優限劣的趨勢非常明顯。投行人士也多有感觸,很多大項目都在向大券商傾斜,中小投行的生存壓力巨大。上述投行總經理表示,“一般來講,大的客戶傾向于找大的券商,中小券商做的項目體量相對偏小,審核門檻逐漸提高,以后對中小券商來講更加艱難。”

中小券商該如何突圍?上述投行總經理表示,中小券商要進一步提高自己的行業地位,可以從某一個細分領域入手,把一個具體行業做好,“比如,做兩家醫藥行業或電子行業的項目,同行業都會知道這個項目是哪家做的,有需求時都會找上門來,這是很明顯的一個趨勢”。

國信證券研報表示,近期,政策環境改善,包括科創板試點注冊制、并購重組審批優化、再融資業務松綁,將為券商投行業務帶來機遇,預計項目儲備豐富、投行業務能力強的券商將直接受益。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)