來源:新浪金融研究院

作者 張正一

小到利用職務之便盜取客戶資料,大到挪用客戶資金、違規私售理財產品。形形色色的銀行風險案件,背后幾乎都有從業人員道德風險的影子。

近日,廈門國際銀行前員工林某挪用客戶信貸資金一案判罰落定。

今年年初,廈門國際銀行前員工林某利用職務之便挪用客戶信貸資金。此后,他將大部分資金用于賭博,血本無歸。看到自己無法歸還這筆資金后,林某主動到公安機關投案,如實供述了挪用資金的犯罪事實。今年1月,法院開庭審理此案,把林某定性為挪用資金罪,獲刑2年3個月,緩刑3年。

只是宣判后,林某不服,提出上訴表示其系初犯,已全部退還贓款并取得被害人的諒解,考慮其家庭經濟困難,原判量刑過重,請求從輕或減輕處罰。

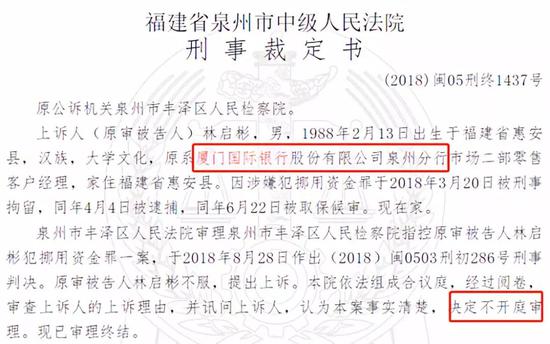

日前,福建省泉州市中級人民法院(下稱泉州中級法院)發布關于林某挪用資金罪二審刑事裁定書。

截圖來源:裁判文書網

截圖來源:裁判文書網泉州中級法院認為,2018年1月,林某作為銀行工作人員,利用職務上的便利,挪用本單位資金歸個人使用,數額較大,其行為已構成挪用資金罪。一審判處其有期徒刑2年3個月,緩刑3年。后經過閱卷,認為本案事實清楚,決定駁回林某上訴,維持一審原判。

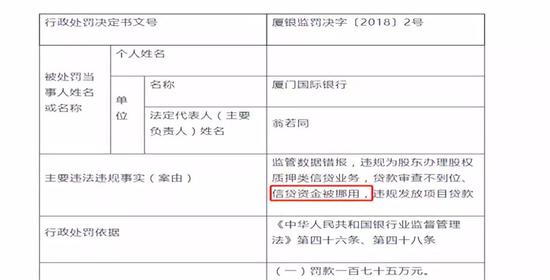

新浪財經注意到,1月25日,在林某擅自填入本人實控的銀行賬戶(即2月8日)幾天前,廈門國際銀行剛接到一張175萬元的罰單,而被處罰的六項原因中,有一項直指信貸資金被挪用。

截圖來源:銀保監會網站

截圖來源:銀保監會網站終究,這張罰單的出現也是“沒攔住”林某。

挪用客戶百萬貸款赴澳門賭博

裁定書顯示,2018年1月,客戶李成(化名)向廈門國際銀行申請抵押貸款人民幣140萬元(均指人民幣)。后根據被告人林某要求,提交了相關貸款申請材料,并在空白的《個人經營性貸款受托支付匯款申請書》(下稱《申請書》)上簽署姓名。

在提交貸款所需的各項材料一個多月后,李成始終未等到廈門國際銀行的放款通知。后來,李成才知道貸款已被林某個人“截留”。

據了解,按正常業務流程,貸款申請人需要填寫《申請書》,申請人需注明貸款編號、提款銀行賬號、戶名等信息。但李成僅在《申請書》上留下簽名,這也為林某后續“騰挪資金”提供可乘之機。

2018年2月8日,廈門國際銀行原客戶經理林某擅自在上述空白申請書收款方信息欄中填入其本人實際控制的銀行賬戶。2月9日,廈門國際銀行放款,將140萬元貸款轉賬至林某提供的銀行賬戶。在拿到款項次日,林某將部分錢款用于償還個人債務,后赴澳門賭博揮霍一空。

由于抵押貸款遲遲未能拿到,李成主動向林某進行詢問。2月27日,林某向李成承認其挪用貸款一事,并簽寫事實經過及還款計劃。事后,林某分兩次轉賬給李成共計21.3萬元,用于支付上述貸款本息。

最后,因無力償還剩余欠款,林某于3月20日主動到泉秀派出所投案,并如實供述了上述犯罪事實,案發后,林某家屬代其賠償李成138.82萬元。

為何李成在《申請書》上僅留下簽名,貸款流程就能順利完成?

新浪財經致電廈門國際銀行客服稱,如果申請人出差,是否可以把所有資料(身份證、印章等)提交,并委托客戶經理辦理?其工作人員回應,“這涉及到具體的操作流程,客服中心也不了解,到時候可能是一個性化比較強的操作方式,具體要到分行或支行執行。”

只是,“個性化比較強操作方式”指的是什么?

近年監管通報多起違規案

新浪財經注意到,其實廈門國際銀行前員工違規挪動個人信貸資金并非個案。近年來,銀行員工挪用客戶資金的案件屢見不鮮。銀保監會開出的罰單,都無一例外的指出涉案銀行出現了內控“失守”的問題。

12月6日,湖州監管分局對興業銀行湖州分行存在貸款資金被挪用的行為,開出一張30萬元的罰單。

7月3日,中行運城分行西城支行前員工趙昕和張婷因涉嫌挪用客戶資金罪,前者被公訴至鹽湖區法院,后者被鹽湖公安分局刑事拘留。

8月15日,因內部控制不完善、貸款資金挪用,中國進出口銀行廈門分行被廈門銀監局罰款200萬元。

2017年6月,因“房易貸”部分貸款資金被挪用于借款人購房,交易背景不真實,民生銀行廈門分行被廈門銀監局罰款20萬元,并責令該分行對直接負責的高級管理人員和其他直接責任人員處以紀律處分。

那么,是什么誘發了銀行員工挪動客戶資金釀成案?正常的授信流程又該是什么樣?中信銀行負責授信業務的馬經理表示,授信業務并非是一個人的業務,流程為貸前審核、貸中復核、貸后檢查。

“首先,客戶提出貸款申請后,由客戶經理對其需要的額度、項目行業是否準入進行審批。整個流程并不是客戶經理一個人完成,銀行部門有風控委員會,實行‘背靠背’模式,對申請項目和單位進行雙評估方能貸款。再則,申請人提交資料階段(填申請表格等),除當場受理資料的工作人員外,還需另一名管理人員進行事中監督,最后的放款階段還需銀行會計審核放款賬戶是否為本人,才能確定放款。”馬先生告訴新浪財經。

只是,貸款流程如此嚴密,為什么此類案件還會頻發?

平安私人銀行理財顧問劉先生表示,首先現在銀行審批貸款趨于電子化,由單一客戶經理完成整個流程的現象確實有,非本人銀行賬號沒有審核出來,很可能是銀行內控“失效”。

“另外,很多貸款申請人覺得貸款流程麻煩、自己不專業,又出于對銀行的信任會把資料直接交于客戶經理處理,只在‘規定地方’簽字了事,而這恰好給接收資料人員留出“錯填銀行賬號”等信息的機會。貸款申請人也要按流程對自己簽字的內容予以審核,確定相關信息是否真實無誤,這也是對銀行工作人員執行業務流程的另類監督。”劉先生稱。

業內人士認為,風險問題或是規則有漏洞、或是有章不循,才會讓人有機可乘。在銀行系統,要在容易產生風險的環節,完善內部管理制度,嚴格遵守業務規則,形成互相制約。

責任編輯:趙子牛

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)