文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 程實、王宇哲

隨著市場重心漸次轉向實體經濟、關注內生增長,在供給側與產業升級相結合、在需求側與消費升級相結合的科技革新仍將會創造出最具成長性的投資標的。

“覆巢之下,焉有完卵”。2018年,全球金融市場震蕩加劇,風險偏好顯著下行,高投機性標的、新興市場貨幣、高估值資產交替出現急跌。作為全球股市的定盤星,美股自10月以來接連大挫,年內僅納斯達克指數尚余些許漲幅,而MSCI全球股指在2017年大漲超過20%之后也下跌超過6%。短期來看,美股的間歇性調整還將整體延續,下行空間相對較大;長期而言,美股漲跌牽一發而動全身,宜提前布局調整期的資產配置。我們認為,關于美股有如下值得重視的歷史經驗:第一,美股的周期牛長熊短,主導但并不完全決定全球股市表現;第二,美股調整期內“西方不亮東方亮”,全球相對價值高點將切換至實體經濟表現顯著或有金融中心替代效應的市場;第三,美股行業估值擠泡沫,牛市中領漲板塊在調整期壓力最大;第四,微觀選擇和剛性需求為先,日常消費和醫療保健將體現底倉價值。

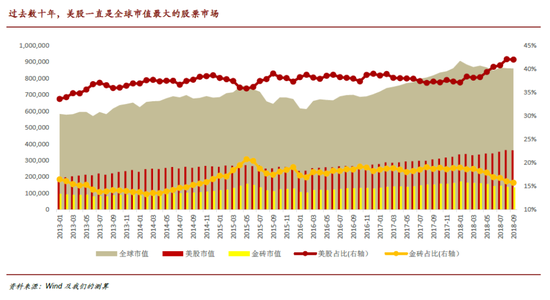

美股周期牛長熊短,但無論漲跌均牽一發而動全身。過去數十年,美股一直是全球市值最大的股票市場。三十年來,盡管金融深化推動其他股票市場規模不斷擴張,但美股的全球總市值占比一直在40%左右,且按年計算從未出現低于30%的情形。近五年間,隨著美國經濟復蘇領跑全球,美股持續走牛也令其市值占比從低位回到歷史中樞附近(詳見附圖)。在美股本輪牛市(2009至今)之前的二十年時間里,全球股市出現了兩輪完整的牛熊周期(分別為1990-2000年、2000-2002年、2002-2007年、2007-2009年),而美股的牛熊與其高度契合。對比全球有較完整數據的十個主要股指(不考慮匯率、股息、指數構造方式的區別等因素),過去28年孟買SENSEX 30和納斯達克指數漲幅超過20倍,相當于年復合增長率超過11.5%。除此之外,恒生指數、道瓊斯工業指數、標普500、德國DAX有超過或接近10倍的表現(相當于年復合增長率略低于9%),但恒指的首次突破發生在上一輪牛市的終點,2018年初才短暫超出歷史高位,而其他指數的高位則確立于2017年年底,是本輪牛市的表征(詳見附圖)。在過去兩輪牛市周期的終結過程中,科技股泡沫破裂和次貸危機是關鍵的引爆器,但從中也能看出美股對于全球股市牽一發而動全身的影響。盡管牛長熊短,但熊市的跌幅不容小覷,在過去兩輪美股熊市中,MSCI發達經濟體和新興市場均有50%或以上的回調。短期而言,當前全球金融市場走勢已經呈現出“事件依存型”特征,美股的異變隨時可能發生,并且將以不同的方式引發市場的大規模調整。長期來看,2018年3月開啟的新一輪保護主義大潮改變了2017年開啟的真實復蘇既有路徑。隨著后周期特征的愈發突出和貿易摩擦成本的漸次顯現,美國經濟的強勢或已見頂,不考慮非本土企業因素,美股走勢也面臨基本面的趨勢性打壓。

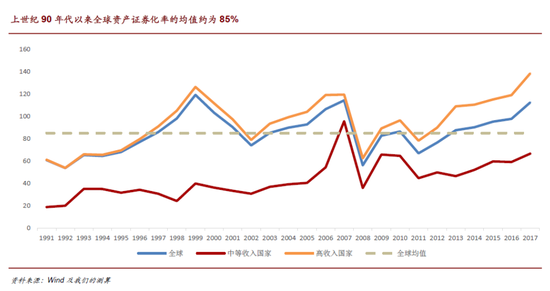

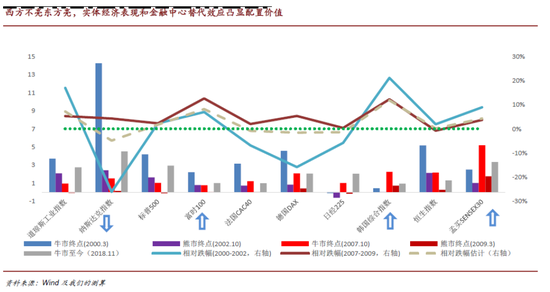

西方不亮東方亮,實體經濟表現和金融中心替代效應凸顯配置價值。以上市公司總市值占GDP比重來衡量,上世紀90年代以來全球資產證券化率的均值約為85%。由于經濟、金融的體量和結構都有明顯不同,高收入國家和中等收入國家的資產證券化率差異較大,其均值分別為94%和44%。2007年,新興市場經濟體量超過發達經濟體,而金磚國家占全球股市總市值也跨過了10%的門檻。如果以金融危機作為起點,可以發現,全球資產證券化率的十年均值仍然為85%,但高收入國家和中等收入國家的對應指標分別變為101%和55%,反映了全球經濟、金融版圖結構性變化的實質(詳見附圖)。截至2017年底,高收入國家的資產證券化率急劇攀升至歷史頂峰(138%),與之相應,美股、高收益債券等風險資產也經歷了長牛行情,估值位于歷史高位。2018年,全球經濟延續復蘇,但穩定性明顯下降,加之年中以來全球長期寬松的貨幣環境整體趨緊,金融市場面臨的壓力進一步顯現。在此情形下,關注未來下行空間相對有限的市場是調整期資產配置未雨綢繆的關鍵:一方面,當前全球金融市場的整體氛圍偏向過度悲觀,部分超跌市場的當前估值已經過度反映了實體經濟實際受損程度,一旦牛熊發生切換,經濟的相對表現將成為關切的焦點;另一方面,如果政策環境發生積極轉變,風險偏好趨于穩定,漲幅未透支/超跌的市場也將凸顯出配置價值。從歷史經驗來看,西方不亮東方亮是美股調整期的一個顯著特征,若以MSCI全球指數為參照,長期經濟增長表現優異的亞洲經濟體,比如韓國、印度、香港在過去兩輪美股熊市中都有超出基準的表現。在發達市場中,英國股指最為穩健,體現出對于美國全球金融中心地位一定程度的替代效應。綜合過去兩輪熊市的相對表現,我們認為,未來納斯達克指數在美股調整期內的表現將明顯低于基準。值得一提的是,無論在發達市場領跌的2000-2002年,還是在新興市場整體跌幅更大的2007-2009年,除納斯達克指數之外的美股指數和日經225指數都有超過或接近基準水平的表現(詳見附圖)。

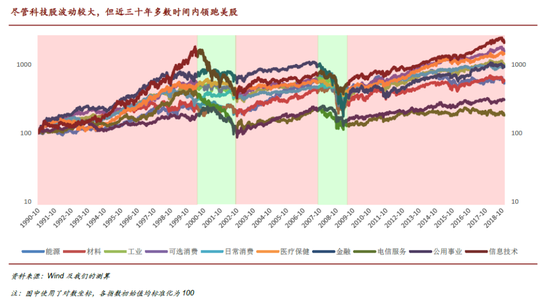

行業估值擠泡沫,微觀選擇和剛性需求決定底倉配置。比較過去兩輪美股熊市中板塊的相對表現,以標普500除房地產之外的各行業指數為例,可以發現(詳見附圖):第一,行業間估值擠泡沫是調整期的明顯特征,尤其是此前牛市中領漲的板塊在之后的熊市中均表現最差,分別是2000-2002年期間的信息技術板塊,2007-2009年間的金融板塊。第二,板塊相對表現的分布特征較為穩健,以微觀選擇和剛性需求為特征的行業在調整期內凸顯出配置價值。從過去兩輪調整期來看,日常消費和醫療保健均為表現最好的兩個行業,能源和公共事業的防御性也較為明顯。綜合上述經驗,我們認為,金融和信息技術,以及與后者在調整期表現趨近的電信服務業在未來股市整體下跌中的表現將明顯低于基準,但本輪牛市迄今領漲的可選消費板塊的相對表現并不會大幅落后。從長期趨勢來看,盡管科技股波動較大,但近三十年多數時間內,其領跑美股,迄今漲幅約20倍,反映了“信息優化”和“技術進步”廣闊的增長前景(詳見附圖)。事實上,危機十年以來,科技股走勢相對超脫于整體市場的起伏動蕩,體現出了在高度聯通時代,以互聯網為代表的新業態、新技術及其對社會的改變和塑造再度更新了投資者的認知。我們認為,未來科技股將面臨行業間和行業內的雙重擠泡沫,故而對于新經濟領域的投資更需要仔細甄別,以在市場力量和政策監管的雙重作用之下把握住新經濟的“蛻變”機遇。隨著市場重心漸次轉向實體經濟、關注內生增長,在供給側與產業升級相結合、在需求側與消費升級相結合的科技革新仍將會創造出最具成長性的投資標的。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。