原標題:陷“車置寶”事件風波 南京銀行否認給予其2億元融資

來源:新華融媒看財經

記者:李娜 實習記者:閆佳佳報道

近日,江蘇車置寶信息科技股份有限公司(下稱“車置寶”)用戶退款無門,法定代表人黃樂被限制高消費。值得注意的是,有傳言表示2019年1月16日,在由南京市政府牽頭,南京銀行、紫金投資集團主辦的“點金計劃”中,車置寶獲得南京銀行2億元債權融資。

對此南京銀行表示,銀行并未給予車置寶2億元的債券融資。2019年初,該行與車置寶合作,根據企業經營特點和融資需求,提供意向性融資額度。2019年底,協議條款終止,實際所涉貸款余額合計2000萬元。該行將按照貸款合同約定,維護其合法權益。

記者發現,南京銀行營收凈利增速自2019年開始放緩,第四季度當季營收凈利增速由2019年第一季度當季的30.3%、15.04%降為10.74%、2.64%。進入2020年后,營收凈利增速進一步放緩。

陷“車置寶”事件風波

國家企業信用信息公示系統顯示,車置寶成立于2010年,注冊資本為8630.59萬元,法定代表人為黃樂。車置寶經營范圍包括汽車及二手車信息技術咨詢、技術推廣服務;汽車及二手車銷售、經紀、置換、租賃、檢測維修、售后服務。二手車鑒定評估;汽車零配件、汽車用品、汽車裝飾品零售及批發、售后服務等。

中國執行信息公開網公開披露,車置寶有33條被執行人記錄,其中有28條失信被執行人記錄。今年以來,該行有3次被執行信息,具體來看,3月1日、3月3日、3月11日,該行分別有1.25億元、1000萬元、3.99萬元未執行。

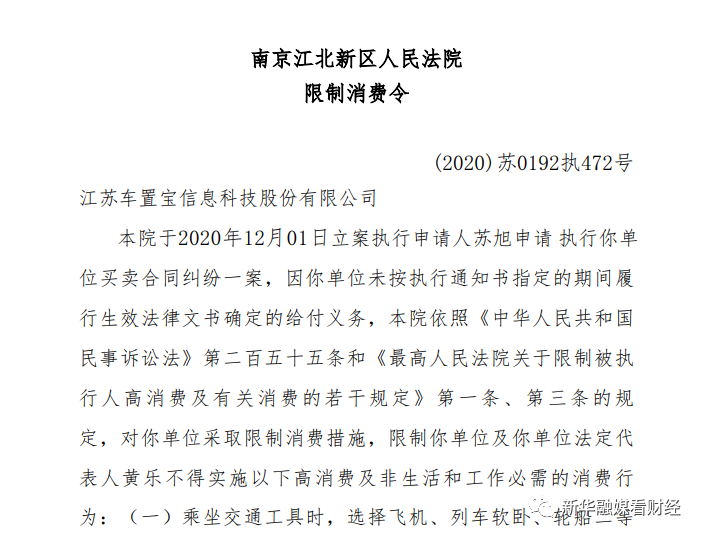

2020年12月1日,車置寶因買賣合同糾紛未按南京江北新區人民法院執行通知書指定的期間履行生效法律文書確定的給付義務,法院依照《中華人民共和國民事訴訟法》第二百五十五條和《最高人民法院關于限制被執行人高消費及有關消費的若干規定》第一條、第三條的規定,對其單位采取限制消費措施,限制車置寶及法定代表人黃樂不得實施相關高消費及非生活和工作必需的消費行為。

營收凈利增長乏力

近年來,南京銀行資產規模不斷擴張。2017年至2019年,該行實現總資產分別為11411.63億元、12432.69億元、13434.35億元;總負債分別為10729.52億元、11645.03億元、12555.07億元。

截至2020年9月末,該行實現總資產14951.03億元,較年初增長11.29%,其中,貸款總額為6744.70億元,較年初增長18.56%;實現總負債13902.65億元,較年初增長10.73%,其中,存款總額為9166億元,較年初增長7.85%。

自2019年起,銀行營收、凈利增速開始出現下滑。2019年第一季度至第四季度,該行營收增速分別為30.3%、16.95%、16.68%、10.74%;凈利增速分別為15.04%、15.07%、15.95%、2.64%。

進入2020年后,該行業績面臨增速下滑的趨勢進一步加劇,2020年第二季度,該行實現營業收入為77.05億元,環比下降23.2%,實現凈利潤為34.7億元,環比下降7.5%;而2020年第三季度,該行實現營收為73.07億元,環比下降5.17%,實現凈利潤為28.67億元,環比下降17.4%。

資產質量方面,截至2020年9月末,南京銀行的不良貸款余額為60.88億元,較年初增加了19.8%。不良貸款余額中次級類貸款增長較大,去年前9個月該行次級類貸款為40.95億元,同比增長39.14%。雖然其不良貸款余額有所增長但不良貸款率為0.90%,處于較低水平。

記者查閱銀保監會官網發現,2020年全年,該行收到銀保監會14張罰單,合計被罰1343萬元,沒收違法所得24萬元。該行存在的主要問題有內部控制不到位、貸款管理違規、違規簽發銀行承兌匯票、非標資產業務投后管理不到位、員工違規代保管客戶重要資料、風控管理等。

南京銀行經營狀況在2020年末情況如何,是否會受到到車置寶事件影響,我們會持續跟蹤報道。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)