編者按:中國白酒版圖中,因地域文化和水土淵源可分為川黔、蘇皖、華北、兩湖等多個區(qū)域,不僅釀造出不同風味的白酒,也走出眾多知名白酒企業(yè)。白酒存量時代,不同區(qū)域白酒企業(yè)如何直面競爭?時代周報社推出《區(qū)域白酒競速》專題,看各區(qū)域白酒群雄爭霸。

北方,是中國白酒消費大省,孕育出中國幾大名酒。

被譽為中國白酒“鼻祖”的汾酒產(chǎn)自山西汾陽杏花村;衡水老白干的香型自成一體,從河北揚名全國;北京順鑫農(nóng)業(yè)靠牛欄山奠定了在二鍋頭市場的江湖地位;上世紀60年代,黑龍江齊齊哈爾酒廠試制出有“北國茅臺”之稱的北大倉;陜西的西鳳酒也在回歸一流名酒的征途上。

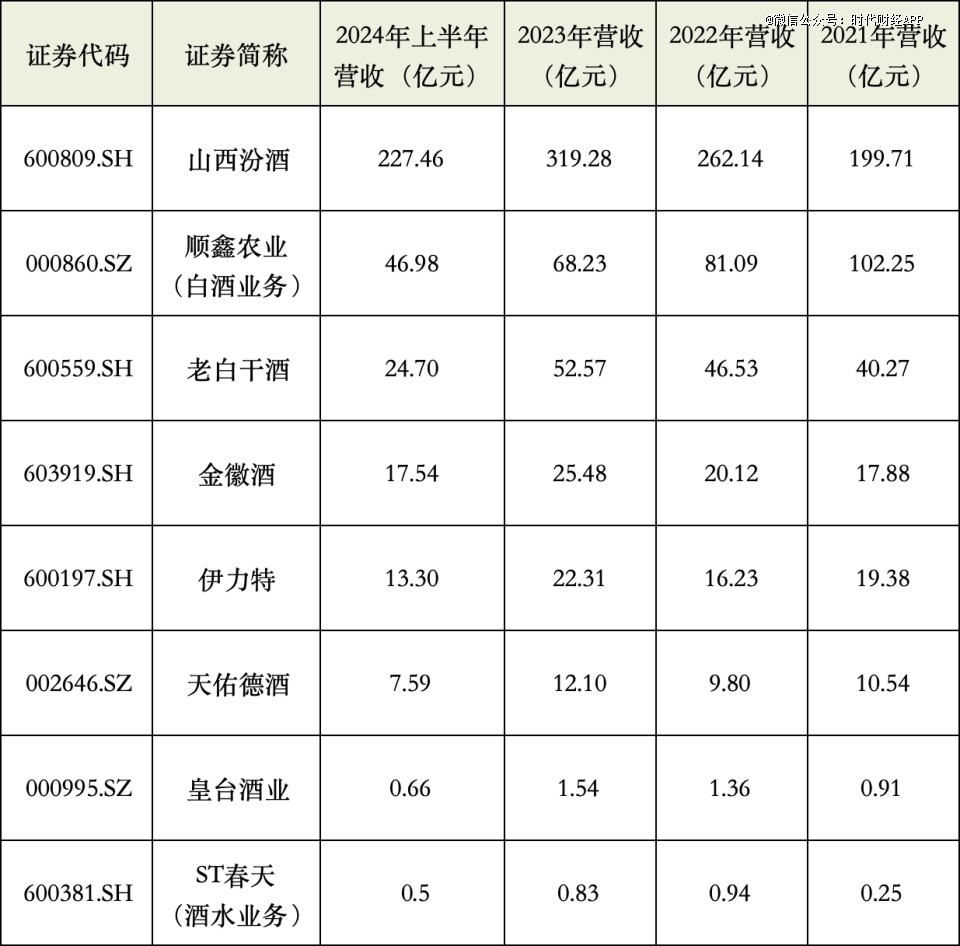

目前,駐扎在北方的上市酒企不在少數(shù)。華北地區(qū)有山西汾酒、順鑫農(nóng)業(yè)和老白干酒,金徽酒、皇臺酒業(yè)、天佑德酒和伊力特則守著西北大本營,憑借天價聽花酒打響知名度的ST春天也在白酒市場有一方天地。

然而,除了山西汾酒,大部分北方酒以物美價廉的口糧酒形象深入人心,不僅價格固化在中低端,且難以打破地域限制。有媒體曾用“卷不贏,又躺不平”,直指冀酒生存空間被不斷壓縮的現(xiàn)狀。

即使是一些有歷史積淀的地方酒也難以在舒適圈內(nèi)養(yǎng)尊處優(yōu),有各自須迫切解決的課題。比如,牛欄山正在被玻汾搶食,出身名門的西鳳酒未完全解決貼牌生意帶來的麻煩,金徽酒和皇臺酒困于省內(nèi)多年難以突圍。

在自身發(fā)展受限及全國名酒的雙重夾擊之下,北方酒企的市場規(guī)模日益縮小,僅有山西汾酒仍保持高速增長,去年以超300億元營收在北方市場一家獨大。而曾靠光瓶酒風光多年的順鑫農(nóng)業(yè)在2022年開始走下坡路,白酒業(yè)務(wù)脫離了百億陣營。

全國化、高端化已經(jīng)成為北方酒企難解之痛。第三家百億酒企也遙遙無期。

01 汾酒一家獨大,

“光瓶酒*”順鑫農(nóng)業(yè)承壓

白酒香型地圖上,北方偏愛濃香型居多。而位于山西的汾酒則是清香型白酒代表,雖然老銀川、杜康酒、古井貢、洋河、孔府家等一眾濃香名酒在市場頗具影響力,汾酒仍沖出重圍,在北方市場站穩(wěn)腳跟。

無論是體量、增長速度還是產(chǎn)品結(jié)構(gòu),山西汾酒無疑是北方酒企中的頭號選手。

作為頭部酒企,山西汾酒產(chǎn)品線覆蓋低、中、次高端、高端、超高端所有主流價格帶。除了高端大單品青花50、青花40,次高端的青花20、腰部的老白汾和巴拿馬系列,定位高線光瓶酒的玻汾也跑出加速度。從2017年起,山西汾酒用時間換空間,陸續(xù)拓展省外市場。

高端化加上全國化策略一同推進,山西汾酒很快享受到增長紅利。

2019年,山西汾酒首破百億,實現(xiàn)營收118.8億元,是北方唯二營收超百億的酒企。兩年后的2021年,其營收增長至199.71億元,離兩百億僅一步之遙;2023年,營收更突破300億元。今年上半年,山西汾酒繼續(xù)保持高增長,錄得227.46億元營收,同時以84.1億元歸母凈利潤首次在半年度趕超瀘州老窖,躋身行業(yè)“探花”位置。

另一家營收超百億的北方酒企是“光瓶酒*”順鑫農(nóng)業(yè)。

憑借單價不到20元的價格優(yōu)勢,順鑫農(nóng)業(yè)搶占了光瓶酒半壁江山,創(chuàng)造出高端名酒企也艷羨的業(yè)績。

2019年,順鑫農(nóng)業(yè)白酒業(yè)務(wù)營收錄得102.89億元,正式跨入百億俱樂部。這一年,其白酒銷量為71.76萬千升,按一瓶酒500毫升計算,相當于賣出約14.35億瓶光瓶酒。其中,“白牛二”(42度500ml牛欄山陳釀酒)是其“*”級別的全國大單品。2024年上半年,“白牛二”占順鑫農(nóng)業(yè)白酒業(yè)務(wù)主要產(chǎn)品銷量近9成,但銷量同比下滑4.45%。

同時,順鑫農(nóng)業(yè)的高端化仍未步入坦途,30-100元價格帶產(chǎn)品如牛欄山金標陳釀的全國化有待突破。另一方面,由于光瓶酒賽道正處于快速發(fā)展期,這塊“肥肉”也遭到玻汾、江小白、紅星二鍋頭等其他光瓶酒選手搶食。

在百億營收陣營里堅持了三年,2022年,順鑫農(nóng)業(yè)的光瓶酒神話暫停。而第三家年度營收超百億的北方白酒企業(yè)至今未跑出。

從2021至今的業(yè)績來看,老白干酒在穩(wěn)步前進,于2023年突破營收50億元,今年上半年更逆勢增長,歸母凈利潤大增40.25%至3.04億元。天佑德酒、金徽酒和伊力特在10-20億元營收規(guī)模里緩慢增長,今年上半年金徽酒和伊力特歸母凈利潤均有雙位數(shù)增長,分別為2.95億元、1.98億元,而天佑德酒歸母凈利潤同比下滑17.53%至0.8億元。皇臺酒業(yè)營收則多年未超過2億元,今年上半年其歸母凈利潤大幅下滑超230%,虧損397.27萬元。

北方各酒企近年營收。數(shù)據(jù)來源:各酒企財報

北方各酒企近年營收。數(shù)據(jù)來源:各酒企財報02 河北100-300元價格帶火拼,

老白干經(jīng)銷商超1萬家

白酒圈有“中國好酒,半出河北”一說。

河北多名酒,且為北方白酒消費大省之一,白酒消費氛圍濃厚。據(jù)東吳證券研報,河北白酒市場規(guī)模超過300億元,市場也在逐步擴容。據(jù)河北省輕工行業(yè)協(xié)會公布的數(shù)據(jù),2024年上半年,河北省酒類制造業(yè)規(guī)模以上企業(yè)實現(xiàn)營業(yè)收入85.15億元、利潤總額7.14億元,同比分別增長2.41%、31.69%。

從香型來看,河北以濃香為主,清香其次,醬香氛圍相對偏弱,三種香型占比依次約50%-60%、20%-30%、不足10%。同時,河北市場偏好低度酒,40度以下濃香型白酒占據(jù)*優(yōu)勢。

目前,河北白酒市場并未形成某單一品牌壟斷的局面,各品牌百花齊放。

除了“一超”(衡水老白干)、“雙雄”(山莊、叢臺)和“三強”(泥坑、十里香、保定府)”,河北還有眾多作為口糧酒的中低端地產(chǎn)酒,競爭異常激烈。而偏中高端的省外酒用力猛攻,“茅五瀘”、洋河、古井貢、青花郎等全國性名酒均已滲透河北市場,更多被用于宴請、送禮等場景,在石家莊、保定、唐山等重點消費市場中發(fā)展尤為強勢。

價格帶方面,東吳證券指出,100-300元是河北白酒主力價格帶,也是省內(nèi)外各大品牌激烈競爭的戰(zhàn)略高地。省外產(chǎn)品有茅臺迎賓酒、王子酒,百年瀘州老窖窖齡30,五糧液五糧春二代,洋河海之藍,古井貢酒·年份原漿幸福版等;省內(nèi)產(chǎn)品有十八酒坊陶藏10年,板城和順1975,山莊*窖藏9/10,叢臺陶壇系列等。

盡管北方酒企沒有像“茅五瀘”在白酒黃金十年中紛紛提價,抓住高端化和擴張的機會,但也有自身生存之道。有業(yè)內(nèi)人士分析指出,河北本地酒始終十分鞏固,相比其他省份,地產(chǎn)酒的份額持續(xù)增長,與河北人的消費習慣以及對本地品牌忠誠度有關(guān)。如位于河北衡水的老白干酒,本地市場根基深厚,穩(wěn)坐冀酒頭部。

然而,老白干酒不甘心只屈身于省內(nèi)。2001年,老白干推出定位中高端的“十八酒坊”,當時正迎上國內(nèi)白酒高速發(fā)展,十年間,公司營收從2002年2.63億元增長到2012年16.66億元。曾經(jīng),老白干也如順鑫農(nóng)業(yè)擁有養(yǎng)殖、飼料業(yè)務(wù),但為了聚焦主業(yè),其自2014年起用三年時間陸續(xù)剝離了非白酒業(yè)務(wù)。

值得一提的是,資本的力量很大程度上助推了老白干破圈。

2015年,老白干酒推行混改,通過定增分別引入管理層、經(jīng)銷商及員工持股,改善資金狀況和經(jīng)營情況。尤其在2018年成功并購豐聯(lián)酒業(yè)后,老白干酒將豐聯(lián)酒業(yè)旗下四家酒企——河北的板城燒鍋酒、湖南的武陵酒、安徽的文王貢酒和山東的孔府家酒納入戰(zhàn)略版圖,覆蓋了老白干香型、濃香型、醬香型三種香型,不僅鞏固了冀北基地市場的優(yōu)勢,而且進一步推動全國化,省內(nèi)外多品牌齊發(fā)力的格局初步形成。

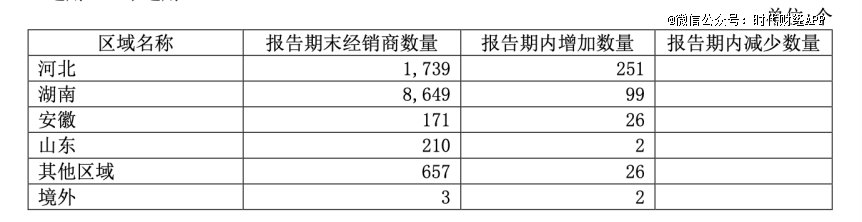

從經(jīng)銷商的數(shù)量能側(cè)面反映出,老白干酒實現(xiàn)全國化的路徑。

在并購豐聯(lián)酒業(yè)前的2017年,老白干酒的經(jīng)銷商不到2000家,省內(nèi)、外分別有968、1022家。2018年,其經(jīng)銷商數(shù)量激增至10189家,省外占比超過77%。截至2023年末,老白干酒在全國發(fā)展出11429家經(jīng)銷商,省外占比超過84%;同期山西汾酒經(jīng)銷商數(shù)量有2354家,省外數(shù)量占比約73%。

老白干酒2023年經(jīng)銷商數(shù)量。圖源:老白干酒財報

老白干酒2023年經(jīng)銷商數(shù)量。圖源:老白干酒財報至今,老白干酒逐漸發(fā)展成北方白酒市場中繼山西汾酒、順鑫農(nóng)業(yè)后第三大酒企。

03 口糧酒當?shù)溃狈桨拙评в诟叨嘶?/font>

相比山西汾酒和老白干酒,金徽酒和皇臺酒等西北酒突圍多年仍困于省內(nèi),收入來源較為單一。

財報顯示,皇臺酒業(yè)近六年省內(nèi)收入占比不斷提高,從2020年的60.03%提升至今年上半年的92.65%。金徽酒2023年省內(nèi)收入占比達75.41%,今年上半年該比重提升至76.89%。

并且,當下白酒產(chǎn)業(yè)已從增量發(fā)展進入存量競爭時代。酒企要想在業(yè)績上尋找增量,除了全國化,高端化同樣是必須攻克的難關(guān)。

中國酒業(yè)協(xié)會理事長宋書玉指出,白酒企業(yè)將不得不面對生態(tài)承載量和原料供給量的雙重考驗,簡單的產(chǎn)能擴張已不再是可持續(xù)發(fā)展的路徑,高端化和價值成長將成為白酒企業(yè)新的增長點。

相較之下,“茅五瀘”高端酒銷量占高端市場的比重由2012年的71%提升至2017年95%,市場集中度明顯提升。同時,高端化能帶來毛利率的提升,而從上市酒企業(yè)績也可發(fā)現(xiàn),營收增長較快的酒企大多得益于中高端產(chǎn)品的高速發(fā)展。

但在高端白酒市場上,北方白酒品牌并不占優(yōu)勢。除了山西汾酒的青花等系列,大部分北方酒品牌,包括家喻戶曉的牛欄山、老白干,均以口糧酒形象深入人心。以甘肅隴南老字號金徽酒為例,產(chǎn)品集中在中低端,多年來增收不增利。2023年和今年上半年,其100-300元、100元以下產(chǎn)品合計占比均在八成以上。而青海春天通過對聽花酒的瘋狂營銷,企圖樹立產(chǎn)品的高端形象,卻伴隨不少質(zhì)疑,發(fā)展前路未明。

為了在激烈競爭中突圍,山西汾酒和老白干帶頭,在高端化方面施展渾身解數(shù)。

自2018年起,山西汾酒推出定價1000-6000元的青花50、青花40和青花30復(fù)興版等大單品,彌補了清香型白酒在高端市場上的空白。

老白干在2017年后繼續(xù)加碼布局中高端,陸續(xù)推出千元以上的老白干1915,500元-1000元的古法20、古法30等產(chǎn)品。東吳證券研報顯示,2022年,老白干酒次高端及以上產(chǎn)品銷售占比達65%左右。

總體而言,對于已初步實現(xiàn)全國化的北方酒企來說,如果能在向全國拓展銷售網(wǎng)絡(luò)的同時,提升產(chǎn)品品質(zhì),改善產(chǎn)品結(jié)構(gòu),那由此產(chǎn)生的市場潛力也有十分具有想象空間。

【本文由投資界合作伙伴微信公眾號:時代財經(jīng)APP授權(quán)發(fā)布,本平臺僅提供信息存儲服務(wù)。】如有任何疑問,請聯(lián)系(editor@zero2ipo.com.cn)投資界處理。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)