每經記者 李玉雯 每經編輯 馬子卿

8月6日,A股銀行中首家披露半年報的南京銀行(SH601009,股價9.89元,市值1023億元)召開半年度業績說明會。南京銀行董事長謝寧在闡述上半年經營業績特點時表示,上半年好于一季度,更好于去年全年,“雙U型曲線”趨勢進一步確立,即營收和利潤的正U型曲線向上延展,成本和不良率的倒U型曲線得到鞏固。

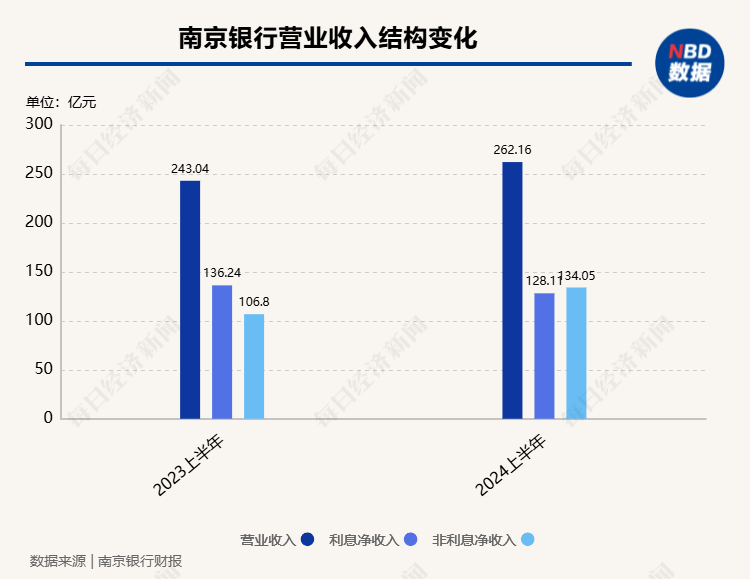

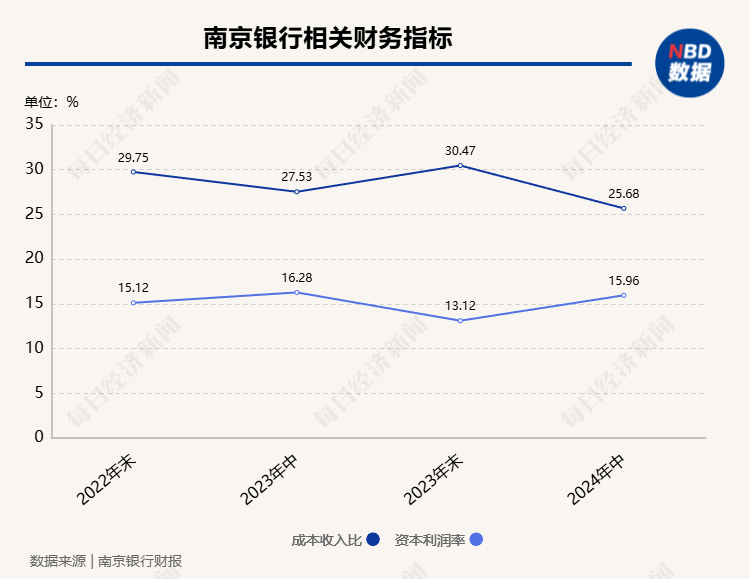

財報數據顯示,上半年,南京銀行營收和凈利潤同比分別增長7.9%和8.5%,較一季度的增速分別提升了5.1個百分點和3.4個百分點,較去年全年分別提升了6.7個百分點和8個百分點。截至6月末,南京銀行成本收入比25.68%,同比降低了1.85個百分點;不良貸款率為0.83%,與一季度末持平,較年初下降了0.07個百分點。

就投資者關注的中期分紅問題,謝寧回應稱,南京銀行將規范有序推動實施中期分紅。據悉,南京銀行已在2023年年度股東大會和第十屆董事會第四次會議上,審議通過了關于中期分紅的相關議案,將在年內規范有序地實施中期分紅工作。

第一條曲線:營收和利潤的“正U型曲線”向上延展

上半年,南京銀行實現營收262.16億元,歸母凈利潤115.94億元,同比分別增長7.9%和8.5%,較一季度的增速分別提升了5.1個百分點和3.4個百分點,較去年全年更是分別提升了6.7個百分點和8個百分點。

從營收的構成來看,非息凈收入高增是推動營收增長的主要動力。上半年,南京銀行實現非利息凈收入134.05億元,同比增長25.51%,在營業收入中占比達51.13%,同比上升7.19個百分點。其中,投資收益和公允價值變動的凈收益合計超100億元,同比增長了23.52%,金融市場板塊延續穩中向上的經營態勢。

南京銀行副行長陳諧談及金融市場板塊收益時提及,上半年,南京銀行主動加大了金融資產的投資規模,6月末該行金融資產規模達到了10595億元,同比增長9%。同時,該行保持了積極的交易頻度,在年初以來的幾輪行情中,通過久期擺布、擇時擇券等方式獲得了超額收益,波段交易對于收入的貢獻持續提升。

記者注意到,在銀行業整體息差不斷收窄的背景下,二季度南京銀行的凈息差較去年四季度迎來邊際改善。這背后則是該行資產負債表結構的不斷調整優化。此外,負債成本管控是當中重要的一環,“隨著市場利率水平的下行和走低,我們負債成本的合理管控和自然下行必將到來,負債端對整個營收的貢獻也將不斷凸顯和提升。”南京銀行行長朱鋼提到。

據悉,南京銀行存款付息率逐季下降。今年以來,南京銀行啟動實施存款業務高質量發展相關行動,統籌客戶增長、負債發展和價值創造等,做全產品覆蓋,做長服務鏈條,不斷拓寬低成本負債來源。該項工作啟動以來,存款付息率呈逐季下降趨勢,6月末較年初降低了8個BP。

第二條曲線:成本和不良率的“倒U型曲線”得到鞏固

截至6月末,南京銀行成本收入比25.68%,同比降低了1.85個百分點。降本增效的動力來源于財務精細化管理,以及通過處置低效資產來盤活存量資產等。

此外,記者了解到,南京銀行上半年以督查的形式對全行開展全鏈條、全閉環的流程督導,全行柜面業務辦理平均等待時長縮短了一半,對公用信一次審批通過率提升了20%,普惠業務線上化率提高了一倍。

謝寧表示,將持續推進流程的優化和再造,以科技賦能推動對客服務能線上盡量線上,能標準盡量標準,能集約盡量集約,能智能盡量智能。此外,朱鋼也表示,“這一方面能推進我們改善對客服務的體驗度,另一方面也能夠有效降低我們的運營成本。”

資產質量方面,截至6月末,南京銀行不良貸款率為0.83%,與一季度末持平,較年初下降了0.07個百分點,保持低位運行。從逾期情況看,公司逾期貸款占比1.25%,較年初下降0.06個百分點;關注類貸款占比1.07%,較年初下降0.1個百分點。

關于房地產貸款情況,記者從南京銀行了解到,截至6月末,南京銀行房地產貸款占總貸款比重10.35%,房地產貸款不良率0.43%,低于全行平均水平,且較年初下降0.07個百分點。

封面圖片來源:601009.SH)\南京銀行(每日經濟新聞 資料圖

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)