近4500億元!3月迎理財到期高峰,或對債市流動性存潛在沖擊|銀行理財觀察④

財聯社3月8日訊(編輯 楊斌)3月將有4486億元的封閉式理財產品到期,到期規模為年內高峰。由于2月新發封閉式理財產品的規模較大,3月發行增速或有限。理財需求的收縮對信用債流動性存潛在沖擊。

3月理財到期近4500億,破凈率明顯下降

根據國金固收的數據,3月份是年內封閉式理財產品的到期高峰,到期規模為4486億元。

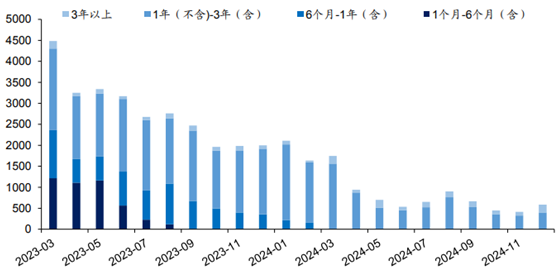

圖:月度封閉式理財到期規模

(數據來源:國金固收,財聯社整理)

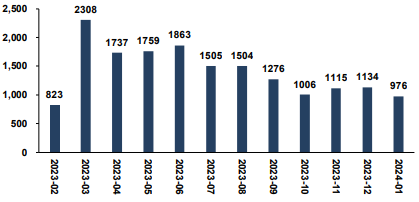

(數據來源:國金固收,財聯社整理)若從到期產品數量來看,3月仍是年內封閉式理財產品的到期高峰。根據華安固收的數據,3月封閉式理財到期2308只,數量較2月增加1485只。

圖:月度封閉式理財到期只數

(數據來源:華安固收,財聯社整理)

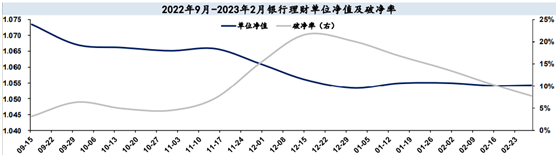

(數據來源:華安固收,財聯社整理)從破凈率的情況來看,截至2月28日,銀行理財破凈率降至7.75%,較1月下降2.62個百分點,較去年12月的高峰已下降較多。而3月到期的理財產品中,破凈的有99只,占到期理財產品數的4.3%。根據廣發固收的數據,3月破凈的封閉型產品到期規模為137億元。

圖:銀行理財單位凈值及破凈率的趨勢

(數據來源:華安固收,財聯社整理)

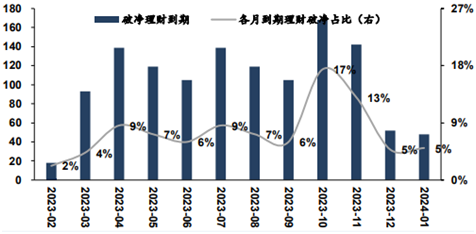

(數據來源:華安固收,財聯社整理)圖:月度破凈的理財產品到期數及占比

(數據來源:華安固收,財聯社整理)

(數據來源:華安固收,財聯社整理)2月新發理財規模回暖,平均期限拉長

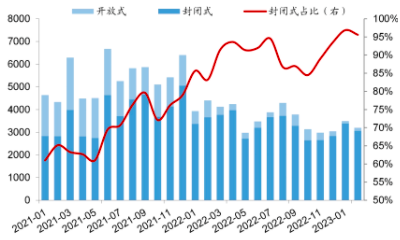

2月理財產品發行回暖。2月新發理財產品共2450只,實際募集規模為3773.44億元,環比分別大幅增長57.46%、53.37%。國金固收分析,一方面春節因素影響下1月環比基數較低;另一方面贖回潮平息、凈值走勢平穩后,理財發行及認購放量。分類型來看,封閉式理財產品2月發行2245只,實際募集規模為3635.88億元;占新發理財整體的比重均在90%以上,自去年贖回潮以來持續處于高位。高發行量下,2月封閉式理財實現凈發行199只,凈募集規模486.08億元,均實現由負轉正。

圖:月度新發行的理財產品規模及封閉式占比

(數據來源:國金固收,財聯社整理)

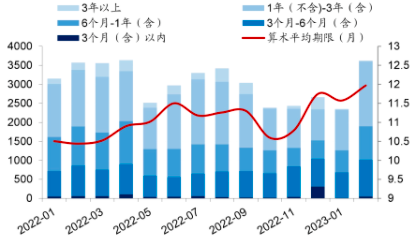

(數據來源:國金固收,財聯社整理)2月份,3-6個月、6個月-1年、1-3年的封閉式理財產品募集規模分別為969.23億元、881.44億元、1701.98億元,占比分別為26.74%、24.32%和46.96%,環比基本持平,其中1-3年期占比較12月大幅回升16.30pct。新發封閉式理財產品平均期限為11.97個月,環比增加0.4個月。業績基準方面,隨著近期信用債收益率回落,2月新發封閉式理財產品加權平均業績基準為3.78%,環比下降5.11bp。

圖:月度新發封閉理財期限

(數據來源:國金固收,財聯社整理)

(數據來源:國金固收,財聯社整理)3月募集缺口900億,對債市流動性存潛在沖擊

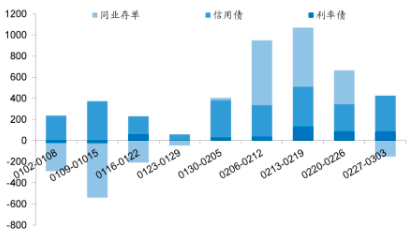

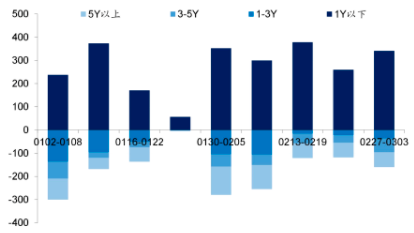

今年以來理財持續增持信用債,2月理財凈買入信用債492.92億元,環比增長68.11%。從期限上看,贖回潮后理財對資產流動性的需求顯著增加,傾向于維持低風險偏好、降低錯配比例,偏好配置短久期和高等級資產。今年以來理財資金僅凈買入1年以內信用債,中長久期信用債均為凈賣出。

圖:理財資金周度債券配置變化

(數據來源:國金固收,財聯社整理)

(數據來源:國金固收,財聯社整理)圖:理財資金周度信用債期限配置變化

(數據來源:國金固收,財聯社整理)

(數據來源:國金固收,財聯社整理)國金固收測算,考慮到春節效應下,2月新發封閉式理財產品規模已較大,3月發行增速或有限,取2022年3月和2023年2月的均值進行測算,3月新發封閉式理財產品規模或在3591億元左右。3月理財到期近4500億,則3月封閉理財的募集缺口將在900億左右。

若后續封閉式理財規模收縮,開放式理財產品對封閉式理財的規模或存在替代效應,但若3月理財規模整體再度下滑,則需關注理財需求收縮對信用債流動性的潛在沖擊,尤其是流動性較好且近期理財持續增配的高等級、短久期債券。

廣發固收認為,新發產品的期限也決定了信用行情演繹的方向。2月新發理財產品朝著向久期延伸的路徑發展,新發封閉式產品期限從1年以內轉向1-3年,帶動了1年略長一些期限的普通信用債利差修復。

責任編輯:宋源珺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)