意見領袖 | 何帆,郭于瑋,魯政委

2月流動性一度收緊,但廣譜利率之間的走勢似乎存在矛盾:按揭貸款利率仍處于下行通道中;年內LPR上調的概率不高。那么,本輪流動性收緊的空間有多高?我們嘗試從廣譜利率之間比較的角度加以測算:

一是從資金成本的視角來看,央行資金成本<機構間融資成本<貸款收益率。對于政策性銀行而言,大多數時點,10年國開債收益率都低于1年期LPR。展望2023年,若1年期LPR保持在3.65%的水平,據此倒推的10年國開債的反彈上限為3.50%,對應的DR007中樞在2.25%。

二是從信用風險的視角來看,政府債券信用風險<居民按揭貸款信用風險<企業貸款信用風險。在大多數時期,30年國債的收益率小于按揭貸款加權平均利率,并存在一定的利差。若按揭貸款利率處于下行筑底并小幅回升的過程中,考慮到按揭貸款-30年國債的利差最低可能收窄至60bp左右,在按揭貸款利率4.20%的水平下,對應的30年國債收益率水平大致為3.60%,對應的DR007中樞為2.10%。

2月流動性一度收緊,DR007中樞回升到7天逆回購利率之上。然而,從廣譜利率來看,一些因素制約著流動性收緊的空間:一手房市場依然低迷,在首套房利率動態調整機制之下,越來越多城市下調了按揭貸款利率;經濟復蘇基礎尚不穩固,為了“鞏固實際貸款利率下降的成果”,年內LPR上調的概率不高。

那么,本輪貨幣市場利率上行的空間有多高?本文站在廣譜利率的視角,分別從資金成本和信用風險出發,對利率上行的幅度進行測算。

一、資金成本的視角

從資金成本的視角來看,央行資金成本<機構間融資成本<貸款收益率。利率是資金的成本,而不同來源的資金成本存在差異:總體而言,來自央行的資金成本最低(如7天逆回購利率、MLF利率、PSL利率等),其次是金融機構在銀行間市場的融資成本(如DR、R、NCD利率、國開債利率等),最后是實體經濟的融資成本(如貸款利率、企業債券利率等)。

對于政策性銀行而言,政金債收益率是其在銀行間市場的融資成本,貸款利率是其資產端收益率。因而,可以觀察到,大多數時點,10年國開債收益率都低于1年期LPR,僅有2013年第四季度和2017年第四季度,資金面非常緊張的時期,10年國開債收益率曾經短暫突破1年期LPR。對比來看,疫情之后二者利差最窄的時期為2020年第四季度,1年期LPR-10年國開債的利差最低為15bp左右。2023年2月,10年國開債收益率的中樞為3.07%,二者的利差接近60bp。

對于2023年,1年期LPR上調的可能性較小,若1年期LPR保持在3.65%的水平,我們可以根據1年期LPR-10年國開債的利差倒推10年國開債的反彈上限。3月3日,人民銀行在國新辦新聞發布會上介紹:“下一步的思路是,一方面,貨幣信貸的總量要適度,節奏要平穩,要鞏固實際貸款利率下降的成果”[1]。這可能意味著年內1年期LPR上調的可能性較小。假如1年期LPR-10年國開債的利差水平最低收窄至50bp(和2019年4月、2019年11月相當),對應10年國開債收益率為3.15%,僅略高于當前10年國開債的收益率;假如1年期LPR-10年國開債的利差水平最低收窄至15bp(和2020年第四季度相當),對應10年國開債的收益率為3.50%。從10年國開債與DR007的關系來看,2020年以來二者利差呈現區間波動、均值回復的特征,利差波動的中樞為1.24%,3.50%的10年國開債對應的DR007中樞在2.25%左右。

二、信用風險的視角

從信用風險的視角來看,政府債券信用風險<居民按揭貸款信用風險<企業貸款信用風險。考慮到主體和抵押品的差異,政府的信用風險最低,其次是居民按揭貸款的信用風險,最后是企業貸款的風險。因而,對于三者的利率定價而言,在大多數時期,30年國債的收益率小于按揭貸款加權平均利率,按揭貸款加權平均利率小于一般貸款加權平均利率。

2023年初以來,按揭貸款利率仍處于下行并逐步筑底的過程中,由于30年國債利率的反彈速度通常早于按揭貸款利率,此時按揭貸款利率和30年國債的利差通常收窄。2022年第四季度,按揭貸款加權平均利率為4.26%,30年國債收益率中樞為3.19%,和30年國債的利差為107bp。2022年2月,30年國債收益率中樞水平為3.30%左右。根據首套住房貸款利率政策動態調整機制,對于評估期內新建商品住宅銷售價格環比和同比連續3個月均下降的城市,階段性放寬首套住房商業性個人住房貸款利率下限。2023年2月,百城住宅價格環比下跌的城市數已經從62個下降至45個,二手房掛牌價也出現了觸底回升的跡象。由此來看,首套房按揭利率可能已經接近底部區間。若考慮到按揭貸款利率可能進一步下行至4.20%左右,二者的利差可能已經收窄至90bp。對比2015年至2017年,二者的利差最低約為80bp,出現在2017年上半年的按揭貸款利率反彈初期,此時30年國債上行速度快于按揭貸款利率。

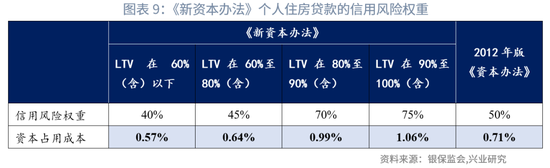

國債利率和按揭貸款利率的利差,一方面反映了信用風險的差異,另一方面也反映了資本計提的差異。根據現行的《商業銀行資本管理辦法(試行)》(原銀監會令 2012年第1號,以下簡稱“2012年版《資本辦法》”),按揭貸款的信用風險權重為50%,對應的資本占用成本約為70bp左右,而國債的資本占用成本為0。2月17日,銀保監會、人民銀行發布《商業銀行資本管理辦法(征求意見稿)》(以下簡稱“《新資本辦法》”),將于2024年1月1日正式生效。在《新資本辦法》下,對于LTV不同的按揭貸款,信用風險權重存在差異,資本占用成本為57bp至106bp。2022年末,根據房地產開發資金來源估算的首付比例(預付款/(預付款+按揭貸款))約為67%,即LTV約為33%。據此估計,我國按揭貸款的LTV大多數在60%(含)以下或者60%至80%(含),可以使用40%或45%的風險權重,較現行辦法中50%的資本占用下降10bp左右。

考慮到按揭貸款的資本占用成本下降,假設按揭貸款利率和30年國債的利差最低收窄至60bp,按揭貸款利率水平在4.20%左右時,對應的30年國債收益率水平大致為3.60%。2020年以來30年國債與DR007之差呈現出均值回復的特征,利差均值為1.48%。據此推算,3.60%的30年國債對應的DR007中樞在2.1%附近。

綜上,從廣譜利率的視角,展望2023年,若1年期LPR保持在3.65%的水平,考慮到1年期LPR和10年國開債的利差最低可能收窄至15bp左右,對應的DR007中樞為2.25%;若按揭貸款利率處于下行筑底的過程中,考慮到按揭貸款與30年國債的利差最低可能收窄至60bp左右,在按揭貸款利率4.20%的水平下,對應的DR007中樞為2.1%。

注:

[1]資料來源:國新辦網站,國新辦舉行“權威部門話開局”系列主題新聞發布會介紹“堅定信心、守正創新,服務實體經濟高質量發展”

(本文作者介紹:興業銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。