上市銀行半年報披露收官,9家A股股份制銀行業績也隨之出爐。

據界面新聞記者梳理,股份制銀行業績分化明顯,凈利潤、資產規模等核心數據的差異明顯。除了民生銀行凈利潤、營收負增長之外,其余8家股份行均能保持正增長。

具體來看,平安銀行的凈利潤增速最快,達到25.62%;民生銀行是唯一利潤負增長的股份行,為-7.22%。

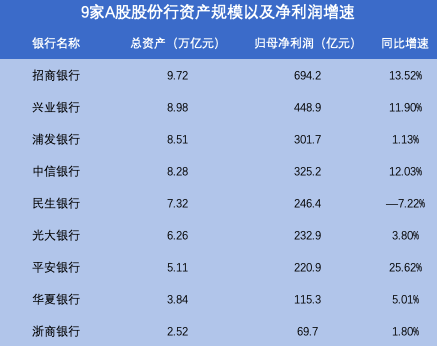

上半年,招商銀行的凈利潤達到694.2億元,成為最“賺錢”股份制銀行,這一凈利潤規模已經超越了郵儲銀行、交通銀行兩家國有大行。凈利潤最少的是浙商銀行,僅為69.74億元,與招商銀行相差近10倍。

從資產規模看,上半年9家銀行的規模均實現了正增長,與去年末相比,彼此之間的座次并沒有發生變化。

招商銀行以9.72萬億元的資產規模穩居榜首,興業銀行居第二位,總資產接近9萬億元;浦發銀行與中信銀行緊跟其后,分別為8.51萬億元、8.28萬億元;民生銀行和光大銀行分別排第五和第六,總資產分別為7.32萬億、6.26萬億;平安則突破5萬億元大關。

華夏銀行與浙商銀行的資產規模較小,分別為3.84萬億、2.52萬億。可以看出,同為股份制銀行,但其中的差距也較大。

從業績數據上看,除民生銀行營收、凈利潤雙雙負增長外,其余8家均實現正增長。其中,招商銀行的賺錢能力依然亮眼,營收、凈利潤水平穩居首位,平安銀行業績增長最快。

凈利潤最多的是招商銀行,達到694.2億元,興業銀行、中信銀行、浦發銀行位列其后;最少的是浙商銀行,僅為69.74億元,與招商銀行相差近10倍。

民生銀行實現營收741.99億元,同比增速為-15.47%,實現凈利潤246.38億元,增速為-7.22%,成為唯一負增長的上市股份行。

“營業收入同比下降,主要是內外部因素疊加影響。”民生銀行表示,凈利息收入方面,報告期內,該行貸款收益率同比下降48BP(基點),導致貸款利息收入同比下降61.98億元;同時,投資收益率同比下降24BP,導致投資利息收入同比下降21.75億元;非利息凈收入方面,代理手續費及傭金收入和公允價值變動損益同比分別下降15.65億元、38.29億元。

平安銀行歸母凈利增速最為亮眼,達到25.62%,該行的非息收入表現突出,增幅為10.4%。業績發布會上,該行董事長謝永林對上半年業績表達了“三個滿意”。他稱,在復雜的環境下,對平安銀行的零售經營指標比較滿意,對動態調整經營策略非常滿意。

由于上半年處于降息周期,且資產端收益下滑,多家銀行管理層坦言,息差面臨較大的下行壓力。近期,銀保監會公布2022年二季度主要監管指標,二季度我國商業銀行凈息差1.94%,較一季度下降3個基點。

從半年報數據看,除了浙商銀行凈息差有所上升、浦發銀行持平之外,其余均下降。

具體看,民生銀行凈息差降幅最大,同比下降37個基點,華夏、興業、光大同比分別下降28個基點、17個基點、14個基點;招商銀行、平安銀行分別下降5個基點、7個基點。不過,招商銀行的息差依然是股份制銀行里最高的。

今年二季度,招商銀行凈息差下降14個BP,為2.37%,是近13年以來單季度最低水平。

在業績發布會上,該行行長王良回應稱,由于多重利率的下調,貨幣政策的寬松,優質資產同業之間的惡性競爭,導致利率下調幅度確實比較大。“針對外部不利的環境變化,招商銀行必然受利率政策的變化、外部環境變化的影響,我們也呈現出無論是公司貸款還是個人貸款的利率都下降的趨勢。 ”

第二個影響招商銀行資產收益率下降比較重要的因素是資產結構變化。過去住房按揭貸款定價較高,但今年上半年該行只增長了138億元,同比少增400多億元;信用卡貸款上半年也只增長142億元,同比少增300多億元。

第三點影響因素是存款成本有所上升,該行有息負債的成本同比上升了1個BP,但二季度存款成本環比一季度上升了6個BP。

平安證券在研報中指出,銀行息差收窄主要是受資產端年初以來LPR多次下調影響,導致貸款利率下行。伴隨企業經營壓力抬升,銀行負債端的存款定期化趨勢明顯,銀行攬儲成本抬升也對息差造成一定影響。

如何穩住息差?光大銀行行長付萬軍在業績會上表示,穩住息差關鍵是控制和降低負債成本。一方面要嚴格管控高成本負債,另一方面,必須要通過做大客群、做大流量、做強交易、做多結算,來吸收更多的活期或低成本負債。

雖然受到房地產行業的影響,但上半年各家銀行的不良率總體上變化并不大,微升或者微降,均維持在較低水平。

具體看,不良率最高的是華夏銀行,達到1.79%,較上年末上升0.02%;招商銀行、興業銀行不良貸款率較上年末也實現了上升,平安銀行不良率實現持平。

光大銀行、中信銀行、浙商銀行、浦發銀行、民生銀行不良率均有不同程度的降低。對比來看,招商銀行不良率最低,僅為0.95%,是9家股份行中唯一低于1%的。

興業銀行在半年報中表示,不良率上升主要原因是:第一,報告期內信用卡業務受經濟下行、新冠疫情干擾等因素影響,部分持卡人收入水平受到沖擊,導致還款能力下降,信用卡業務逾期和不良增加;第二,房地產市場持續下行,房地產企業因經營不善或誠信不足等原因,違約有所增加;第三,個別地區受新冠疫情影響,收入減少、支出增加,加劇部分地方政府的財政壓力,融資平臺債務違約和不良有所增加。

華夏銀行董事長李民吉在30日的業績說明會上表示,個人貸款不良上升主要集中在信用卡業務領域,原因是受疫情持續及反復影響,信用卡客戶階段性違約有所增長。

招商不良率上升主要受房地產客戶風險上升及局部地區疫情對零售貸款業務的影響。王良表示,該行的風險主要是兩大類:一類是房地產貸款,一類是信用卡消費貸款。其中,房地產貸款主要是受個別房地產企業出現信用違約。

截至2022年6月末,該行的房地產業不良貸款額達112.08億元,較上年末增長55.53億元,增速高達98.2%,系該行今年上半年不良貸款余額的主要增量部分;房地產業不良貸款率達2.82%,較上年末提升1.41個百分點。

綜合來看,上述三家銀行不良率上升的主要原因是受到房地產企業違約,以及信用卡違約增多的影響。

責任編輯:宋源珺

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)