īŻŅ}š¬ę¬Ż║ō■├Į¾wĘQžöš■▓┐║═ć°ČÉ┐éŠųŲ▓▌Ą─ėąĻP╔Žš{éĆ╚╦╦∙Ą├ČÉ├Ōš„Ņ~(╝┤═©│Ż╦∙šfĄ─éĆČÉŲš„³c)Ą─ĘĮ░ĖęčĮø╔Žł¾ć°äšį║ĪŻéĆČÉš{š¹ėą┐╔─▄│¼įĮ│ŻęÄ│╠ą“į┌─Ļā╚Š═│÷┼_Ż¼┐█│²ś╦£╩æ¬įō▓╗Ģ■│¼▀^3000į¬ĪŻ[įušō]

ĪĪĪĪéĆ╚╦╦∙Ą├ČÉ╩Ūī”éĆ╚╦(ūį╚╗╚╦)╚ĪĄ├Ą─Ė„ĒŚ╦∙Ą├š„╩šĄ─ę╗ĘN╦∙Ą├ČÉĪŻ

╩«ī├╚½ć°╚╦┤¾│Ż╬»Ģ■╚²╩«ę╗┤╬Ģ■ūhīÅūhéĆČÉĘ©ą▐š²░Ė▓▌░ĖŻ¼īó╣żąĮ╦∙Ą├£p│²┘Mė├ś╦£╩╠ßų┴2000į¬ĪŻ

ČÉäš┐éŠųųŲėåŽ┬░lĪČéĆ╚╦╦∙Ą├ČÉūįąą╝{ČÉ╔Ļł¾▐kĘ©(įćąą)ĪĘŻ¼├„┤_╝{ČÉ╚╦ĒÜūįąą╔Ļł¾Ą─╬ÕĘNŪķą╬ĪŻ

| ╚½į┬æ¬╝{ČÉ╦∙Ą├(į¬) | ╝{ČÉŅ~(┘Mė├£p│²1600į¬) | ╝{ČÉŅ~(┘Mė├£p│²2000į¬) |

2000 |

20 |

0 |

5000 |

385 |

325 |

10000 |

1305 |

1225 |

20000 |

3305 |

3225 |

40000 |

8975 |

8875 |

100000 |

28985 |

28825 |

120000 |

29805 |

29625 |

1980─Ļ9į┬1╚šŻ║ Ą┌╬Õī├╚½ć°╚╦├±┤·▒Ē┤¾Ģ■Ą┌╚²┤╬Ģ■ūh═©▀^▓ó╣½▓╝┴╦ĪČųą╚A╚╦├±╣▓║═ć°éĆ╚╦╦∙Ą├ČÉĘ©ĪĘĪŻ╬ęć°Ą─éĆ╚╦╦∙Ą├ČÉųŲČ╚ų┴┤╦ĘĮ╩╝Į©┴óĪŻ

1986─Ļ9į┬Ż║ ßśī”╬ęć°ć°ā╚éĆ╚╦╩š╚ļ░l╔·║▄┤¾ūā╗»Ą─ŪķørŻ¼ć°äšį║░l▓╝┴╦ĪČųą╚A╚╦├±╣▓║═ć°éĆ╚╦╩š╚ļš{╣ØČÉĢ║ąąŚl└²ĪĘĪŻ

1993─Ļ10į┬31╚šŻ║Ą┌░╦ī├╚½ć°╚╦├±┤·▒Ē┤¾Ģ■│Żäš╬»åTĢ■Ą┌╦─┤╬Ģ■ūh═©▀^┴╦ĪČĻPė┌ą▐Ė─Ż╝ųą╚A╚╦├±╣▓║═ć°éĆ╚╦╦∙Ą├ČÉĘ©ŻŠĄ─øQČ©ĪĘĄ─ą▐š²░ĖĪŻ

1999─Ļ8į┬30╚šŻ║ Š┼ī├╚½ć°╚╦┤¾│Żäš╬»åTĢ■Ą┌11┤╬Ģ■ūh═©▀^┴╦ĪČĻPė┌ą▐Ė─Ī┤ųą╚A╚╦├±╣▓║═ć°éĆ╚╦╦∙Ą├ČÉĘ©ĪĄĄ─øQČ©ĪĘŻ¼░čéĆČÉĘ©Ą┌╦─ŚlĄ┌Č■┐ŅĪ░ā”ąŅ┤µ┐Ņ└¹ŽóĪ▒├Ōš„éĆ╚╦╦∙Ą├ČÉĒŚ─┐äh╚źŻ¼Č°ķ_š„┴╦ĪČéĆ╚╦ā”ąŅ┤µ┐Ņ└¹Žó╦∙Ą├ČÉĪĘĪŻ

2003─Ļ7į┬Ż║žöš■▓┐žöš■┐ŲīW蹊┐╦∙╣½▓╝┴╦ę╗Ę▌├¹×ķĪČ╬ęć°Šė├±╩š╚ļĘų┼õĀŅør╝░žöČÉš{╣Øš■▓▀ĪĘĄ─ł¾ĖµŻ¼Į©ūhĖ─Ė’¼FąąĄ─éĆ╚╦╦∙Ą├ČÉČÉųŲŻ¼▀mČ╚╠ßĖ▀éĆ╚╦╦∙Ą├ČÉŲš„³cĪŻ

2005─Ļ07į┬26╚šŻ║ ć°äšį║┐é└Ē£ž╝ęīÜ26╚šų„│ųš┘ķ_ć°äšį║│ŻäšĢ■ūhŻ¼ėæšō▓óįŁät═©▀^┴╦ĪČųą╚A╚╦├±╣▓║═ć°éĆ╚╦╦∙Ą├ČÉĘ©ą▐š²░Ė(▓▌░Ė)ĪĘĪŻ

2005─Ļ08į┬23╚šŻ║ į┌Š®┼eąąĄ─╚½ć°╚╦┤¾│Ż╬»Ģ■Ą┌╩«Ų▀┤╬Ģ■ūhīó╩ū┤╬īÅūhéĆ╚╦╦∙Ą├ČÉĘ©ą▐š²░Ė▓▌░ĖĪŻöMīóéĆ╚╦╦∙Ą├ČÉŲš„³c╠ßĖ▀ĄĮ1500į¬ĪŻ

2005─Ļ10į┬27╚šŻ║ ╩«ī├╚½ć°╚╦┤¾│Ż╬»Ģ■Ą┌╩«░╦┤╬Ģ■ūh27╚šŽ┬╬ń▒ĒøQ═©▀^╚½ć°╚╦┤¾│Ż╬»Ģ■ĻPė┌ą▐Ė─éĆ╚╦╦∙Ą├ČÉĘ©Ą─øQČ©Ż¼Ųš„³c×ķ1600į¬Ż¼øQČ©īóė┌2006─Ļ1į┬1╚šŲ╩®ąąĪŻ

2007─Ļ12į┬23╚šŻ║ ╩«ī├╚½ć°╚╦┤¾│Ż╬»Ģ■Ą┌╚²╩«ę╗┤╬Ģ■ūhīÅūhéĆ╚╦╦∙Ą├ČÉĘ©ą▐š²░Ė▓▌░ĖŻ¼öMīó╣ż┘YąĮĮ╦∙Ą├£p│²┘Mė├ś╦£╩ė╔─┐Ū░Ą─├┐į┬1600į¬╠ßų┴2000į¬ĪŻ

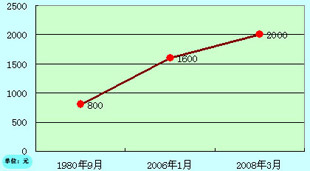

Īč╬ęć°ė┌1980─Ļ9į┬ŅC▓╝╩®ąąéĆ╚╦╦∙Ą├ČÉĘ©Ż¼ķ_╩╝š„╩šéĆ╚╦╦∙Ą├ČÉŻ¼═¼Ģr┤_Č©┴╦éĆČÉ800į¬Ą─Ųš„³cĪŻ

Īč2005─Ļ10į┬27╚šŻ¼╚½ć°╚╦┤¾│Ż╬»Ģ■═©▀^øQūhŻ¼░čéĆ╚╦╦∙Ą├ČÉ╣żąĮ┘Mė├£p│²ś╦£╩Å─800į¬š{š¹ĄĮ1600į¬ĪŻøQČ©īóė┌2006─Ļ1į┬1╚šŲ╩®ąąĪŻ

Īč2007─Ļ12į┬29╚šŻ¼╚½ć°╚╦┤¾│Ż╬»Ģ■▒ĒøQ═©▀^┴╦ĻPė┌ą▐Ė─éĆ╚╦╦∙Ą├ČÉĘ©Ą─øQČ©ĪŻéĆ╚╦╦∙Ą├ČÉŲš„³cūį2008─Ļ3į┬1╚šŲė╔1600į¬╠ßĖ▀ĄĮ2000į¬ĪŻ

|

š„└UéĆ╚╦╦∙Ą├ČÉĄ─ėŗ╦ŃĘĮĘ©Ż¼éĆČÉŲš„³c╩Ū2000Ż¼╩╣ė├│¼Ņ~└█▀MČÉ┬╩Ą─ėŗ╦ŃĘĮĘ©╚ńŽ┬Ż║

ĪĪĪĪ└UČÉŻĮ╚½į┬æ¬╝{ČÉ╦∙Ą├Ņ~*ČÉ┬╩ŻŁ╦┘╦Ń┐█│²öĄ īŹ░l╣ż┘YŻĮæ¬░l╣ż┘YŻŁ╦─ĮŻŁ└UČÉ ĪĪĪĪ╚½į┬æ¬╝{ČÉ╦∙Ą├Ņ~ŻĮ(æ¬░l╣ż┘YŻŁ╦─Į)ŻŁ2000 ┐█│²ś╦£╩Ż║2008─Ļ3į┬Ę▌ŲŻ¼éĆČÉ░┤2000į¬/į┬Ą─Ųš„ś╦£╩╦Ń

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||