自創業板首批28家公司聯袂上市以來,超募現象就如影隨形。100多家公司手里握有的天量超募資金用途堪憂,這是創業板的成長煩惱。創業板從投資者手中多拿走的515億元,迄今并未產生太大的效益。它們在資本市場兜了一圈后,有接近80%的超募資金又以募集資金專戶的名義,或其他變相的方式,“躺”回了銀行指定賬戶吃利息,這顯然與設立創業板的初衷背道而馳。投資者不禁要問:投資者這份“厚愛”,創業板是否會辜負……[點擊進入網友評論]

為進一步規范創業板上市公司募集資金尤其是超募資金的使用和管理,提高上市公司募集資金的安全性和使用效率,保護投資者的權益和上市公司的利益,深圳證券交易所發布《創業板信息披露業務備忘錄第1號——超募資金使用》。

備忘錄對超募資金的用途做出了嚴格限制,強調超募資金應當用于公司主營業務,不得用于開展證券投資、委托理財、衍生品投資、創業投資等高風險投資以及為他人提供財務資助等;對于超募資金用于永久補充流動資金和歸還銀行貸款的金額,規定每十二個月內累計不得超過超募資金總額的20%,同時在審議程序上要求該議案取得董事會全體董事的三分之二以上和全體獨立董事同意,且保薦機構明確表示同意。

備忘錄要求上市公司在募集資金到帳后6個月內,切實根據公司的發展規劃及實際生產經營需求,妥善安排超募資金的使用計劃。[詳細]

10月26日,創業板上市公司已達135家,135家創業板公司預計募集資金321.5億元,實際募集資金992.4億元,募資凈額 928.6億元。按募資凈額計算,超額募集資金為607.1億元,超募比例達1.89倍。安信證券保薦的國民技術超募比例最高,為5.86倍;西南證券保薦的雙林股份超募比例最低,為0.41倍。

創業板公司全部超募,135家創業板公司預計募集資金321.5億元,實際募集資金992.4億元。即使按募資凈額計算,募集資金也達928.6億元,超募額達607.1億元。

導致創業板上市公司普遍超募資金的原因很多,主要有:一是上市公司往往具有強烈的追求高發行市盈率,二是相對于充裕的資金來說,創業板股票的規模較小,三是,保薦機構承銷收入與超募資金掛鉤。[詳細]

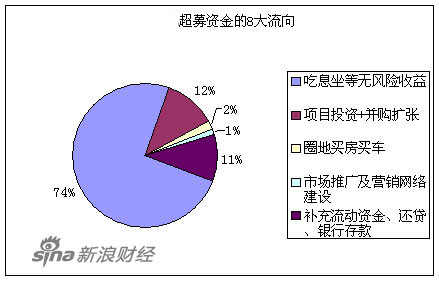

數據來源:理財周報機構投資者數據中心

115.9億去向已明的超募資金真正用在刀刃上的,只有用于項目投資和并購擴張的53.8億元,占459億超募資金的11.7%。38.9億投入項目投資,27家公司共提出32個項目。遺憾的是,這32個項目中,新鮮的投資項目不多.據理財周報統計,上述27家有投資項目的公司中,有18家合計6.37億超募資金存在資金置換情況。[詳細]

在103家超募的創業板公司中,26家選擇將超募資金用于擴張自己的版圖,涉及的資金高達15.5億之多。其中,愛爾眼科、神州泰岳進行了地毯式擴張;擴張速度最快的當數吉峰農機;還有一些公司更具野心,目標不光只是在中國內地,之前的神州泰岳收購大連華信就讓人嗅到了此味道。藍色光標同樣也是。[詳細]

創業板市場曾經的分紅狂潮讓不少投資者記憶猶新。然而時隔半年,這個分紅狂潮就迅速減退。截至8月31日,兩市共計有113家公司股票在創業板市場交易,而在中報中公布了擬分紅方案的公司只有區區7家,分紅率只有6.2%,而其超募資金達568.09億元。[詳細]

10家公司合計超募138億,占了459億超募資金的30%,一度成為市場炙手可熱的明星。它們分別是國民技術、碧水源、奧克股份、南都電源、數碼視訊、神州泰岳、康芝藥業、萬邦達、新大新材和東方財富。[詳細]

如果按照超募金額部分“業內8%-15%的保薦費用”計算,103家創業板公司459億超募資金按最低8%的額外收費率來算,42家券商因為超募459億而增收了36.73億元。而創業板42家券商總保薦費收入為39億元,也就是說,券商在創業板85.96%的保費收入,來源于超募。

數據很清楚地表明,超募不僅僅關乎創業板公司的利益,也關系著保薦券商的獲利,畢竟,超募才是保薦費的最大拉動力。當券商85.96%的保薦費收入都來自于超募時,券商和公司站到了一起。超募,成為了公司和券商的共同利益紐帶。[詳細]

目前,全國有106家券商,吃上創業板這塊唐僧肉的只有42家。其中,平安證券是絕對的“創業板券商之王”。103家創業板公司中,有17家是由平安證券保薦。

而按照保薦項目超募金額排序,仍是平安證券最矚目。平安證券保薦創業板公司17家,共計超募76.68億元,占據創業板份額16.50%。迄今為止,按超募資金8%的額外收費率保守估計,保薦17家公司超募76.68億至少讓平安證券多收了6.13億元。

[詳細]

資金豐厚的創業板公司開始追求 “輕松的利益”, 拋棄了自身標榜的成長性。而作為本應起到監督作用的保薦機構們,也在自身“輕松的利益”面前被動搖,缺位其本應執行的對創業板超募資金的持續督導責任。這背后,是行業利益與責任之間的沖突。 [詳細]

創業板的超募資金問題,從表面上看來,與公司自身的成長性缺乏以及相關監督者的缺位有關,但溯源而上,可以發現目前A股市場的估值體系扭曲才是其根本原因。“40、50倍市盈率的新興產業股票隨便發,而一些真正具有價值的傳統產業股票估值則長期徘徊在10倍市盈率以下,這只能說明目前市場的估值體系混亂。”一位北京基金公司的投資總監如此感嘆道。 [詳細]

創業板從投資者手中多拿走的459億元,并沒有產生太大的社會效益和經濟效益。資本市場兜了一圈后,這459億重新以募集資金專戶的名義,或其他變相的方式,絕大部分又躺回了銀行賬戶。這與投資者直接把錢存進銀行并沒有本質區別。

這顯然與創業板本身被賦予的使命格格不入。創業板的初衷是為代表未來新興產業方向的創新公司提供融資平臺。但在103家公司上,我們看到的更多是缺乏想法、缺乏激情、缺乏好項目、止步不前的猶豫和尷尬,著實讓人遺憾。

錢來了,創意和想法卻遲遲不來,這是許多創業板公司的悲哀。在找不到好項目,又被禁炒股、想象力接近枯竭時,很多創業板第一本能反應自然是回避激烈的市場競爭,寧愿把錢存進銀行,穩坐釣魚臺。[詳細]

中國政法大學法與經濟研究中心主任劉紀鵬表示:“超募資金就是浪費,有很多發展中的企業需要資金卻得不到,創業板上市的企業本來發展不需要那么多資金,卻得到了多出一倍還多的資金。這個資金的使用效率就不會很高了。監管層應該考慮控制募資規模,如果發行價高的話,可以考慮少發股票數量。”[詳細]

平安證券總裁薛榮年表示,中小板運行6年,盡管時間不長,但是在完善多層次資本市場建設、推動資本市場改革、幫助中國經濟乃至世界經濟發展都起到重要作用。談及當前中小板的“三高”問題,他建議,應該在新股發行中引入存量發行解決資金超募問題。 [詳細]

武漢科技大學金融證券研究所所長董登新則認為,對于創業板公司的超募現象,不能僅僅從新股發行等技術環節尋找原因,從而寄望于新股發行制度改革“一改了之”。而應當從更深的、更立體的層面上解決問題,譬如加強對公司法人治理結構的完善,嚴格履行股東大會對超募資金使用的授權等等。 [詳細]

王守仁認為,中國的創業板出現此現象有其必然性和合理性。但發行制度有問題,保薦人同時又是承銷商,他們希望發行價高多募集資金,這樣他們得到的承銷費也高;詢價機構和保薦人、承銷商有著千絲萬縷的關系。

但王守仁表示,創業板超募資金是暫時現象,隨著創業板擴容以及這個上市企業再融資,這種現象會逐漸消失。他建議,創業板企業上市融資一年后如發展需要再融資,應該有制度允許。

分析人士認為,錢來了創意和想法卻遲遲不來,這是許多創業板公司的悲哀。值得注意的是,創業板并購擴張的熱情依然高漲,目前14.9億的擴張速度還只是開始,當內生性受到限制,外延性擴張將成為多數創業板公司的第一選擇。分析人士稱,有一些公司以建設營銷網絡的名義花錢,究其實質,是做廣告、裝點門面,甚至是買房買車,就此提醒投資者注意。

令投資者失望的是,創業板從投資者手中多拿走的459億元,并沒有產生太大的社會效益和經濟效益。資本市場兜了一圈后,這459億重新以募集資金專戶的名義,或其他變相的方式,絕大部分又躺回了銀行賬戶。

有券商據此認為,這顯然與創業板本身被賦予的使命格格不入。創業板的初衷是為代表未來新興產業方向的創新公司提供融資平臺。但在103家公司中,更多是缺乏想法、缺乏激情、缺乏好項目、止步不前的猶豫和尷尬,著實讓人遺憾。

一位北京券商投行人士剖析:隨著創業板高超募出現,部分保薦機構在固定收費比例的基礎上,增加了浮動收費比例。承銷收入浮動部分與超募金額掛鉤,部分機構對超募資金部分收取5%至8%的承銷費。

除了機構的獲益之外,作為上市關鍵先生的保薦人也是這種超募現象的推手。此外,持續督導的付費模式也導致了保薦機構對創業板公司超募資金后續監督的空白。