股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

原標題:壓欄大豬疊加恐慌性出欄致豬價超跌 業內:明年5元豬價將成大概率事件

隨著產能持續恢復,生豬和豬肉價格有望繼續向合理水平回歸新華社圖

隨著產能持續恢復,生豬和豬肉價格有望繼續向合理水平回歸新華社圖

[ 截至今年4月底,全國能繁母豬存欄量已恢復到正常年份的97.6%,有關方面預計今年下半年生豬出欄量有望恢復到正常水平。 ]

今年以來,豬價跳水,快速下行,沖擊到養豬業。6月16日,國家發展改革委對外發布生豬價格過度下跌三級預警,提示養殖場(戶)科學安排生產經營決策,將生豬產能保持在合理水平。

綜合分析考慮豬糧比和能繁母豬存欄未來變化趨勢,雖然行業內預判年內較難具備觸發生豬收儲的條件,但行業內不得不正視,中國養豬業正在被這場持續將近3年的非洲豬瘟疫情所深遠地重塑。

市場也在關注壓欄大豬出清后的價格反彈。天風證券研報稱,2020年冬季生豬疫情復發帶來的供給缺口或將在2021年二季度末三季度初體現,屆時豬價有望反彈。同花順數據顯示,截至6月15日,“豬中茅臺”牧原股份(002714.SZ)近5日陸股通資金呈現持續買入狀態,北上資金累計凈買入3.81億元。

豬價超跌的背后

今年春節至今豬價已經連跌19周,部分地區進入6元區間。要解釋當期豬價下行,最根本的還是供應激增、需求不旺。

根據官方數據,截至今年4月底,全國能繁母豬存欄量已恢復到正常年份的97.6%,有關方面預計今年下半年生豬出欄量有望恢復到正常水平。隨著產能持續恢復,生豬和豬肉價格有望繼續向合理水平回歸。

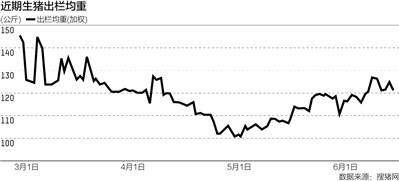

此外,當期還存在一個比較特殊的“大豬壓欄”現象。這背后是因為養豬戶受前兩年高豬價影響,繼續看漲豬價,從而大比例壓欄,甚至超過500斤的“牛豬”都存在一定的比例。

折算豬肉供應量可以看出,520斤的“牛豬”可供應478斤豬肉,而220斤的標重生豬只能供應176斤豬肉,前者為后者的2.72倍。

大豬壓欄,除了加大豬肉供應量,還連帶著降低生豬養殖效率,增加飼料“浪費性”需求。據統計,在生豬養殖過程,超過250斤后,肉料比快速提升;超過300斤后,肉料比達到3.0~3.2;達到350斤后,肉料比甚至在3.5~4.0。正常生豬養殖肉料比在2.7~2.8之間。這意味著,要是由壓欄大豬提供跟標重生豬同樣的豬肉量,需要更多飼料。

對于當期豬價,中國農業科學院北京畜牧獸醫研究所研究員朱增勇稱,“存在超跌”,壓欄大豬疊加恐慌性出欄加重了跌幅。壓欄大豬之所以要恐慌性拋售,布瑞克農產品集購網研究總監林國發解釋說,夏季到來,“牛豬”壓欄的應激性死亡概率增加,再加上養殖戶被不斷走低的豬價擊潰信心,于是,豬價被快速拉低。

搜豬網首席分析師馮永輝對第一財經表示,進入6月,全國氣溫漸長,加之南方梅雨季節到來,高溫高濕環境進一步帶來生豬養殖風險。在這樣的不利因素下,南方養豬人要做好防暑降溫工作,也要增加硬件設備,提升豬群整體抵抗力。

由于當期生豬屠宰均重仍未出現顯著下降,屠宰的生豬300斤甚至400斤以上還是存在較大比例,豬價能否企穩存在不確定性。

開源證券認為,現階段市場肥豬供給仍然過剩,進口凍肉規模居高,港口及渠道凍肉積壓規模較大,加之消費端需求偏弱,預計短期供給過剩將繼續帶動豬價走弱。安信證券也認為,當前生豬產業大豬積壓較為嚴峻,終端消費處于季節性淡季,市場存量消化緩慢,行業供需失衡狀況短期較難扭轉,預計短期豬價上漲缺乏動力,仍將以下跌為主。

不過,隨著壓欄大豬市場消化殆盡,豬價將會止跌企穩。朱增勇稱,從中期來看,最近兩個月豬價的快速下跌,也在提醒養殖戶和養殖企業理性決策,及時做出生產調整,減緩后期市場風險。

林國發表示,今年豬價跌至5元/斤可能性極小。從長周期來看,2020年,中國養豬業引進種豬超過2萬頭,遠超2016~2017年的引種量,且今年前5個月引種超過1萬頭。大量集中引種在后期會不斷釋放產能,他預測,2022年出現每斤5元的豬價將成大概率事件。

年內較難收儲凍豬肉

根據國家發展改革委監測,6月7日~11日,全國平均豬糧比價為5.88∶1,進入6月9日公布的《完善政府豬肉儲備調節機制 做好豬肉市場保供穩價工作預案》(下稱《預案》)所設定的過度下跌三級預警區間。

《預案》對生豬及豬肉價格堅持“調高”與“調低”并重,價格過高時,將投放儲備以保障居民消費需要,推動價格向合理區間回落,避免生豬產能過度擴張;價格過低時,將啟動收儲以托住市場,為養殖場戶吃下“定心丸”,避免生豬產能過度淘汰。

根據《預案》,央地啟動豬肉臨時儲備收儲的條件,需要發布一級預警,至少“視情啟動”的二級預警。從豬糧比來看,發布二級預警需要“連續 3 周處于 5∶1~6∶1”,發布一級預警需要“低于 5∶1”。

盡管養豬業因豬價下行而叫苦不迭,但從當前豬糧比來看,不具備啟動收儲的條件。

朱增勇表示,如果6月下旬隨著壓欄大豬市場消化殆盡,豬價止跌回升,可能不會啟動豬肉臨時儲備收儲。

中信期貨梳理了2009年以來中國政府8次收儲凍豬肉的效果,“在生豬價格過度下跌、產能大幅下降時進行收儲,能穩定生豬價格,實現托市進而穩定生豬產能”。

綜合分析考慮豬糧比和能繁母豬存欄未來變化趨勢,中信期貨預計年內較難具備觸發生豬收儲的條件。

雖然凍豬肉收儲,在全球都是應對豬價低迷時穩定市場的普遍做法,可以調配不同階段的豬肉供給,為市場主體傳遞積極信號,以小博大,有助于減緩當期階段性供過于求的矛盾,促進豬價平穩,但也有業內人士認為,當期存在的大豬壓欄現象并不是行業發展的正常現象,寄希望于凍豬肉收儲來“托市”,不僅不利于行業健康,還會帶來其他負面影響。

該人士稱,當期豬價暴跌,除了產能恢復,更大因素還是過去半年市場對豬價過度樂觀,瘋狂壓欄導致豬肉出現階段性暴增。從行業發展角度來看,不宜收儲,收儲可能會給市場錯誤信息,認為國家會“救市”,可能再度導致養殖戶壓欄。

中國養豬業被非洲豬瘟深遠重塑

2018年8月,非洲豬瘟在中國暴發,近三年時間,中國養豬業正在被這一疫情深遠重塑。

比如,在生物安全防控意識和水平方面,中國養豬業出現了非常明顯的長足進步。再比如,養豬場的硬件投入,提高了養殖門檻,顯著提升組織化程度和產業集中度,養豬模式從家庭養殖逐步發展到規模養殖,2020年全國生豬養殖規模化比重達到57.1%。較非洲豬瘟暴發前,養豬業僅用三年時間就提升了10個百分點。

尤為明顯的是,“南豬北養西進”的養殖格局,在非洲豬瘟的催動下,進一步加速推進。

業內普遍認為,這是產業大趨勢,盡管國家對各省份有豬肉自給率的考核要求,但隨著養豬業的逐步恢復,在確保一些非主要產區基本存欄量后,行業仍會延續這樣的養殖格局調整。

朱增勇稱,東北、西南地區近兩年產能恢復較快,大量養殖企業加速布局,生豬養殖向優勢產區和潛力增長區轉移是大趨勢,在非洲豬瘟防控能力逐步提升后,這些區域生豬產能快速恢復。

隨著中國在全國范圍開展非洲豬瘟等重大動物疫病分區防控工作,加強生豬調運監管,生豬大流通也逐漸成為歷史,開始由“調豬”轉向“調肉”。從長期消費趨勢來看,推動著中國消費者的豬肉消費習慣由熱鮮肉轉向冷鮮肉。

此外,禽肉、牛羊肉等肉類供給增加,疊加中國消費者肉類消費結構的優化,將推動豬肉在肉類消費結構中的比重下降,豬肉供需均衡點將出現變動。

責任編輯:王珊珊

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)