穩了!——全面解讀3月經濟金融數據

來源: 澤平宏觀

文 恒大研究院 任澤平 羅志恒 孫婉瑩 華炎雪

事件

中國一季度GDP同比6.4%,預期6.3%,前值6.4%。1-3月規模以上工業增加值同比6.5%,預期5.6%,前值5.3%。1-3月城鎮固定資產投資同比6.3%,預期6.3%,前值6.1%。1-3月社會消費品零售總額同比8.3%,預期8.3%,前值8.2%。3月社會融資規模增量為2.86萬億,預期1.85萬億,前值7030億;3月M2貨幣供應同比8.6%,預期8.2%,前值8.0%。

解讀

1、核心觀點:穩了,“經濟底”出現

我們在2015年提出“經濟L型”,2018年下半年提出“2019年中經濟二次觸底”,M2、社融、PMI、出口、物價、生產、投資、消費增速均觸底回升,經濟企穩跡象顯現。工程機械銷量及開工小時、水泥產量等大幅回升佐證經濟見底企穩。

我們在2018年下半年提出“當前A股很多都很便宜”“最好的投資機會就在中國”,2019年初提出“否極泰來”,A股隨后大漲走牛。

我們在2019年初提出“債市、股市、房市、商品將先后轉好”,3月份以來,房市、商品也相繼回暖。

當前形勢可以概括為:經濟初現企穩跡象,但基礎還不牢固;政策還需發力,但不要用力過猛;利用好時間窗口,推出一系列具有長期性的改革開放措施。財政貨幣政策初顯成效,內需回暖、價格回升、寬貨幣到寬信用傳導逐步見效,由于不是大水漫灌,屬溫和回升;從經濟周期運行看,主動去庫存漸入尾聲,轉入被動去庫存的周期復蘇早期。2019年地產補庫存、基建政策發力和制造業產能新周期,短期固定資產投資較強,豬價、油價上行推升通脹預期,我們預計貨幣政策開始進入觀察期,進一步放松和收緊的概率都不大。

具體看,當前宏觀經濟的八大特點和趨勢:

一、 社融增速企穩回升,寬信用逐步見效,實體經濟融資環境繼續改善。3月以來隨著PPI、社融企穩以及PMI等各項指標回升,央行貨幣政策緊平衡,進入觀望期,短期內難以邊際放松。1-3月新增社融8.18萬億元,比2018年同期多增2.34萬億元;1-3月合計新增信貸5.81萬億元,比去年同期多增9465億元。M2同比增速8.6%,比2月環比上升0.6個百分點,社融和M2企穩回升,實體經濟融資環境改善。從結構來看,居民信貸需求持續好轉,與房地產銷售回暖相關,企業中長期貸款和短期貸款需求同步改善。

二、固定資產投資回暖,主要由房地產和基建投資支撐,先行指標社融預示固投觸底回升但幅度不大。財政政策持續發力,專項債加速發行,1季度財政支出增速遠高于收入增速,1季度赤字規模達歷史同期之最,拉動基建投資回升,1-3月基建(不含水電燃氣)投資同比4.4%,較1-2月回升0.1個百分點,連續5個月回升。3月當月基建增速4.5%,較1-2月回升0.2個百分點。企業中長期貸款增加,且預期改善,M2、社融領先于固定資產投資,因此2019年固定資產投資觸底回升但幅度不大。

三、地產銷售一二線回暖、三四線偏弱,投資短期高增。受一二線剛需強勁、貨幣寬松及調控政策微調影響,地產銷售回暖,但區域分化明顯,考慮居民貸款上升和利率下行,銷售回暖可能延續。3月當月地產銷售增速快速上升為1.8%,較1-2月提高5.4個百分點,其中一、二線銷售明顯回暖,三四線偏弱。3月房企到位資金大幅上升,值得關注的是來自銀行端的開發貸和按揭貸款增速上升。1-3月,房企到位資金同比5.9%,較1-2月上升3.8個百分點。其中,國內貸款同比2.5%,上升3個百分點,由負轉正;個人按揭貸款同比9.4%,較1-2月上升2.9個百分點。從當月看,3月房企到位資金當月同比13.1%,大幅高于1-2月11個百分點。從1季度整體看,同比增速5.9%,高于去年四季度的2.6%,但低于去年前三季度的7.8%。新開工面積增速大幅上升,高于竣工面積,表明房企仍在加快預售回款。由于2016-2017年的房地產銷售增速高達22.5%和7.7%,當時的期房銷售占比分別高達75%和76.4%,根據2-3年的交房期,今年竣工增速可能持續回升。新開工和施工面積上行支撐地產投資繼續上升,考慮到銷售回暖、融資改善、庫存去化充分和地產調控不再加碼,短期房地產投資仍高增長。

四、制造業投資繼續下滑,高端制造投資相對較快,未來受內需回暖、價格回升、寬信用和減稅降費支撐。1-3月制造業投資繼續下滑,有色、紡織行業下滑幅度較大,但高技術投資增速上升。伴隨內需回暖、PPI企穩回升和減稅降費帶動的盈利改善、寬貨幣到寬信用傳導生效,企業盈利底預計在三四季度出現,制造業投資將逐漸企穩。

五、受地產銷售好轉、居民可支配收入增速提高以及股市財富效應的影響,社零消費回升,未來將受益于增值稅和個稅減稅而穩定。3月社零售消費名義增速8.7%,較1-2月上升0.5個百分點。從消費品類別看,地產銷售回暖帶動家具、家電音像器材、建筑裝潢增速明顯上升,3月同比增速分別為12.8%、15.2%和10.8%,分別較1-2月上升12.1、11.9和4.2個百分點,支撐消費。升級類消費商品增長較快,化妝品、通訊器材類商品同比分別增長14.4%和13.8%,較1-2月增速分別上升5.5和5.6個百分點。未來隨著增值稅、個稅減稅效應的顯現、“穩定汽車消費”政策實施以及消費者預期持續向好等,消費將保持平穩,但居民部門杠桿率仍高抑制消費快速增長。

六、CPI、PPI雙升,通脹預期上升。當前生豬存欄、能繁母豬頭數和同比處于歷史低點,短期難以大幅增加供給,豬周期疊加豬瘟,豬價回升并推動CPI上行。PPI連續3個月環比上漲,3月份同比上漲0.4%,逐漸企穩。當企業預期需求逐步復蘇、價格持續上升,將增加采購量和生產,庫存周期從主動去庫存轉向被動去庫存和主動補庫存。

七、PMI生產回升強于往年,供改升級版和逆周期調節提振中小企業信心,去庫存進入尾聲。3月制造業PMI為50.5%,創6個月新高,回升強于往年,但主要是生產強于往年,而新訂單回升較為溫和,意味著供給端企業復工意愿較強、需求在穩步復蘇。3月企業生產經營預期指數為56.8%,較上月回升0.6個百分點,升至7個月以來的高點;采購量指數為51.2%,較上月上升2.9個百分點,反映企業對未來較為樂觀。目前需求、價格回升,帶動預期改善和采購量加大,當企業經營者確認需求回升可持續,才會繼續增加生產和采購,去庫存進入尾聲向補庫存過渡。

八、出口仍弱,受世界經濟回落和中美貿易摩擦影響。受春節錯位及由此導致的基數效應影響,一季度各月出口增速波動較大,1、3月高而2月低,與歷史情況吻合。剔除基數效應后,3月出口增速為-4.4%,略好于1-2月的-4.6%。分國別和地區看,3月中國對全球大部分國家和地區出口有所回升,但仍不及2018年四季度增速。受農產品進口下滑的拖累,3月進口同比-7.6%,較1-2月下滑4.4個百分點。一季度進口同比-4.8%,較去年12月回升2.9個百分點,但低于去年四季度9.2個百分點。在全球經濟放緩的背景下,下階段出口仍承壓,但中美貿易磋商取得積極進展、原油等大宗商品價格回升,出口斷崖式下滑的可能性下降。

未來宏觀政策既要防止對沖不及時、力度不夠,也要防止力度過大、重走老路。建議:

1、建議2019年降準4次。目前中國大型、中小型存款類金融機構存準率依然高達13.5%和11.5%,降準空間大。

2、利率市場化下,建議更多地通過貨幣市場利率引導廣譜利率下降。

3、從“寬貨幣”到“寬信用”,建議金融監管政策從“一刀切”到結構性寬信用,支持實體經濟發債、地方基建、剛需和改善型購房需求、激活股票市場等。

4、建議財政政策更積極,落實減稅降費,支持基建,減稅優于基建。

現重發年初的《否極泰來——2019年宏觀展望》觀點,大家拭目以待:

2019年宏觀形勢主要判斷:經濟年中觸底,資本市場否極泰來

1)上半年中國經濟還將慣性下滑,隨著主動去庫存周期結束、產能新周期和貨幣財政政策效應顯現,年中經濟將觸底,下半年企穩,全年前低后穩,經濟失速風險緩解。

經濟有自身運行規律,關注世界經濟、金融、庫存、產能、房地產、政治等六大周期。

2)年初M2和社融增速觸底回升,政策底(2018年3季度)、市場底(2019年1季度)、經濟底(2019年中)將先后出現。

3)貨幣寬松和周期輪動,債市、股市、房市、商品將先后轉好。

4)未來宏觀政策既要防止對沖不及時、力度不夠,也要防止力度過大、重走老路。

5)中國“增速換擋”步入“經濟L型”觸底期,有三次觸底,第一次是2016年初,第二次是2019年中。

6)當前三大挑戰:中美貿易戰具有長期性和嚴峻性;漸行漸近的人口危機;調動地方政府和企業家的積極性,推動新一輪改革開放。

2、一季度GDP同比6.4%,止住下滑首次企穩

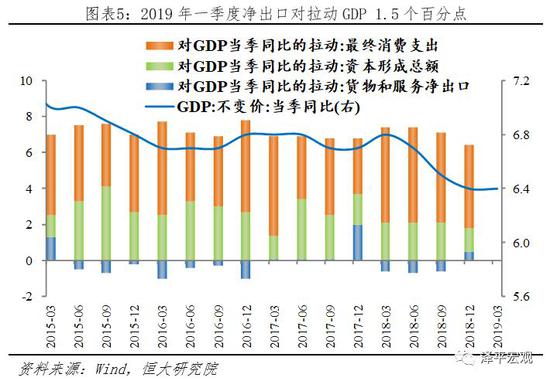

一季度GDP增速6.4%,與去年四季度持平,經濟初現企穩跡象。一產三產增速下滑,二產增速回升,消費對經濟的貢獻依然占主導。一季度GDP同比增長6.4%,與上年四季度持平,結束去年持續下滑的局面。按現價計算,一季度名義GDP同比增速7.8%,較去年四季度下滑1.3個百分點。分產業看,第一、第二、第三產業同比增長2.7%、6.1%和7.0%,較去年四季度分別變化-0.8、0.3和-0.4個百分點。其中信息傳輸、軟件和信息技術服務業保持較快增長,同比增長21.2%。從需求結構看,最終消費支出對GDP的貢獻率為65.1%,拉動GDP4.2個百分點,依然是主導;資本形成總額和凈出口的貢獻率分別為12.1%和22.8%,分別拉動GDP 0.8和1.5個百分點。在全部居民最終消費支出中,服務消費占比為47.7%,比上年同期提高1.4個百分點。

3、社融增速企穩回升,寬信用逐步見效,實體經濟融資環境繼續改善

社融增速企穩回升趨勢明顯,實體經濟融資環境繼續改善。3月新增社會融資規模2.86萬億元,同比多增1.28萬億元,存量社融同比增速10.7%。1-3月合計新增社融8.18萬億元,比2018年同期多增2.34萬億元。

寬信用逐步見效,信貸傳導渠道逐步疏通,供需端同時發力,新增信貸規模持續改善。3月金融機構新增人民幣貸款1.69萬億元,同比多增5700億元,1-3月合計新增5.81萬億元,比去年同期多增9465億元。新增信貸反彈,原因主要有:1)寬信用政策逐步見效,疊加銀行季末考核,信貸投放能力和意愿增強;2)節后復工,企業貸款需求增加;3)中央印發《關于促進中小企業健康發展的指導意見》,旨在紓解中小企業困難,鼓勵銀行加大信貸投放,尤其是小微及民企貸款,政策進一步促進寬貨幣向寬信用改善;4)3月份一二線城市房地產銷售回暖,帶動居民貸款需求增強。

從結構來看,居民信貸需求持續好轉,與房地產銷售回暖相關,企業中長期貸款和短期貸款需求同步改善。3月新增居民貸款8908億元,同比多增3175億元,其中短期居民貸款多增2262億元,可能部分以消費貸等形式進入股市和房市,居民中長期貸款多增835億元,與房地產銷售回暖相關,居民貸款需求持續改善;新增企業貸款1.07萬億元,同比多增5006億元,其中,中長期貸款多增1958億元,短期貸款多增2272億元,企業長短期貸款需求同步改善。

財政存款減少,3月財政支出增速高位,支撐M2反彈;實體經濟活動趨強,M1增速繼續回升,M0增速不及預期,貨幣政策并未超預期寬松。3月M2同比增速8.6%,比2月環比上升0.6個百分點,主要是3月財政投放增加,收入增速下降為4%,但支出增速上升為15%,財政存款同比多減2126億元,支撐M2增速反彈。M1增速延續回升態勢,企業和個人交易需求活躍。3月M1同比增速4.6%,延續2月回升態勢。伴隨著寬信用效果顯現,融資條件逐步改善,疊加2018年低基數效應,M1增速逐步回升,反映企業活期存款和個人持有的現金開始回升,整體交易需求開始反彈。值得注意的是,3月M0同比增速3.1%,貨幣政策并未超預期寬松。3月央行實行穩健貨幣政策,在未降準的背景下,連續17個交易日暫停逆回購,M0同比增速低于預期的3.4%,貨幣政策并未超預期寬松。M0增速由負轉正,但不及預期,貨幣政策并未超預期寬松。

3月以來隨著PPI、社融企穩以及PMI回升,央行貨幣政策緊平衡,開始進入觀望期,短期內難以邊際放松。PPI連續3個月環比上升,2月PPI同比止住下滑趨勢,穩定在0.1%,3月繼續上升為0.4%。同時,3月PMI大幅反彈至50.5%,預期轉好。前期放松的貨幣政策效果顯現,社融觸底反彈,房地產和基建投資較好。央行貨幣政策放松節奏減弱,2-3月在不降準的背景下,公開市場操作累計回籠資金6815億元,2月基礎貨幣投放同比增速降至2016年5月以來歷史低點-4.62%。并且,央行否定“4月起降準”的消息,央行貨幣政策委員會會議重提“總閘門”,表明央行貨幣政策的緊平衡,貨幣政策基調轉穩,短期內難以邊際放松。

4、內需回暖帶動生產超預期上升,傳統產業和高端制造同時高增長

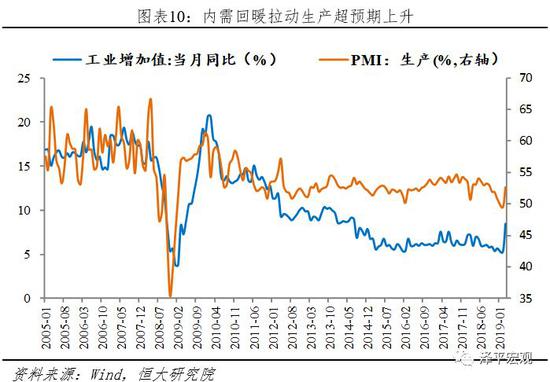

3月工業增加值超預期上升,創四年半以來新高,與PMI生產分項大幅上升相印證,主要受內需尤其是投資上升、春節錯位及出口回升的影響。3月工業增加值同比增長8.5%,較1-2月上升3.2個百分點,創四年半以來新高。第一,內需回暖尤其是固定資產投資上升帶動生產大幅增加。3月發電量、重卡銷售等同比分別為5.4%和7%,較1-2月上升2.5和11.0個百分點,指向內需回暖。房地產新開工和施工面積大幅上升驅動房地產投資持續上升,帶動黑色、非金屬礦物質等的生產大幅增加。鋼材、水泥生產分別同比增長11.4%和22.2%,較1-2月上升0.8和21.7個百分點。此外,3月汽車銷量同比-11.6%,較1-2月上升降幅縮窄2.2個百分點,帶動汽車生產同比上升12.5個百分點。第二,春節錯位導致2月生產偏弱,3月生產較強。2019年春節較往年偏早,導致復工較早。第三,出口回升,帶動出口交貨值低位回升。3月出口交貨值為5.7%,較1-2月上升1.5個百分點。第四,增值稅率下調導致企業為了多抵扣而主動備貨。4月1日起,制造業增值稅率從16%降到13%,企業為了擴大稅收抵扣量,主動增加備貨,客觀上要求上游企業增加生產。

從結構看,傳統產業和高端制造業同時增長,但高技術工業增加值比重同比提高。傳統行業非金屬礦物制品、黑色以及有色金屬冶煉生產均有所上升,同比增速分別為15.4%、8.5%和11.1%,分別較1-2月上升6.6、1和1.8個百分點。高端制造業通用、專用設備制造以及汽車行業生產明顯上升,3月同比增速分別為14%、16.4%和2.6%,較1-2月分別上升9.7、6.4和7.9個百分點,其中汽車制造業結束了連續5個月的負增長。其中,新能源汽車產量增速41.6%,維持較快增長。1季度整體看,工業高技術產業增加值同比增長7.8%,快于規模以上工業1.3個百分點,占全部規模以上工業比重為13.5%,比上年同期提高0.8個百分點。新產品快速增長,移動通信基站設備、城市軌道車輛、新能源汽車、太陽能電池產量同比分別增長153.7%、54.1%、48.2%和18.2%。

5、固定資產投資略加快,受基建和房地產支撐,2019年觸底回升、但幅度不大

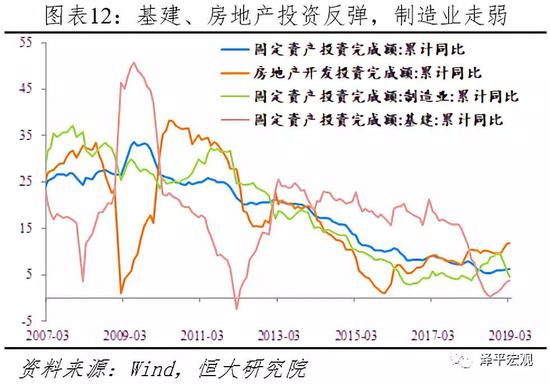

1-3月固定資產投資同比增長6.3%,較1-2月加快0.2個百分點,主要受基建和房地產投資支撐。從當月增速看,3月固定資產投資增速6.5%,較1-2月增速加快0.4個百分點。

其中,1-3月基建(不含水電燃氣)投資同比4.5%,較1-2月回升0.2個百分點,連續5個月上升;基建(含水電燃氣)投資同比3.8%,較1-2月提高0.3個百分點;1-3月地產投資同比11.8%,較1-2月上升0.2個百分點,繼續上升;1-3月制造業投資同比4.6%,較1-2月回落1.3個百分點,在今年以來持續回落;相應地,民間固定資產投資增速下滑,1-3月同比6.4%,較1-2月下滑1.1個百分點。雖然新動能如高技術投資在發力,但尚不足以支撐穩增長,經濟企穩仍然依靠舊動能。

企業中長期貸款增加,同時預期不斷改善,投資可能繼續上升。M2、社融和固定資產投資的相關性較強,M2和社融增速回升趨勢明顯,但由于不會大水漫灌,因此2019年固定資產投資觸底回升但幅度不大。

6、 地產銷售一二線回暖、三四線偏弱,投資短期高增

受一二線剛需強勁、貨幣寬松及調控政策微調影響,地產銷售回暖,但區域分化明顯,考慮居民貸款上升和利率下行,銷售回暖可能延續。去年8月份以來,房地產銷售快速降溫,2019年1-2月地產銷售面積同比-3.6%。但是3月以來,伴隨居民短期貸款和中長期貸款快速上升,3月當月地產銷售增速快速上升為1.8%,較1-2月提高5.4個百分點。其中30個大中城市數據顯示一、二線銷售明顯回暖,一線城市3月銷售同比61.8%,大幅高于1、2月增速的4.9%和44.6%;二線城市3月銷售同比6.1%,高于1、2月增速的-29%和-6.1%。三四線城市在過去兩年快速增長后,面臨需求透支和棚改紅利衰退,市場下行壓力較大。1-3月全國累計銷售面積同比-0.9%。從歷史數據看,居民中長期貸款同比增速與銷售面積同比增速明顯正相關,房貸利率與銷售面積同比增速明顯負相關,當前居民貸款增速上升、房貸利率趨于下行,銷售回暖形勢可能延續。分地區看,東部、中部、西部和東北地區商品房銷售面積同比分別為-6.8%、2.8%、4.3%和0.3%,分別較1-2月上升2.9、3.4、2.1和5.1個百分點。

3月房企到位資金大幅上升,值得關注的是來自銀行端的開發貸和按揭貸款增速上升。1-3月,房企到位資金同比5.9%,較1-2月上升3.8個百分點。其中,國內貸款同比2.5%,上升3個百分點,由負轉正;個人按揭貸款同比9.4%,較1-2月上升2.9個百分點;自籌資金同比3%,上升4.5個百分點;定金及預收款同比10.5%,上升4.9個百分點。從當月看,3月房企到位資金當月同比13.1%,大幅高于1-2月11個百分點。從1季度整體看,同比增速5.9%,高于去年四季度的2.6%,但低于去年前三季度的7.8%。

新開工面積增速大幅上升,高于竣工面積,表明房企仍在加快預售回款。1-3月新開工面積同比11.9%,較1-2月上升5.9個百分點;房屋竣工面積同比-10.8%,降幅收窄1.1個百分點。由于2016-2017年的房地產銷售增速高達22.5%和7.7%,當時的期房銷售占比分別高達75%和76.4%,根據2-3年的交房期,今年竣工增速可能持續回升。

新開工和施工面積上行支撐地產投資繼續上升。2018年地產融資形勢緊張,房企實施高周轉回款,新開工面積增速17.2%,為2011年以來的最高值。前期的新開工體現為當期施工面積增速上升。1-3月,房屋施工面積同比增長8.2%,比1-2月提高1.4個百分點,支持地產投資上升。1-3月,地產投資同比11.8%,較1-2月上升0.2個百分點。3月當月房地產投資增速12%,較1-2月上升0.4個百分點。考慮到銷售回暖、融資改善、庫存去化充分和地產調控不再加碼,短期房地產投資高增。房地產調控已至歷史最嚴,不再加碼;且房地產去庫存任務基本完成,庫存相當于2014年初的水平。2015、2016和2017年商品房銷售額同比分別為14.4%、34.8%和13.7%,銷售面積同比分別為6.5%、22.5%和7.7%,而房地產開發投資增速為1.0%、6.9%和7%,銷售大幅超過投資,庫存去化充分。2019年1-3月商品房待售面積相當于2014年初的水平,同比從2015年初的24.4%迅速下降至2016、2017、2018年和2019年1-3月的-3.2%、-15.3%、-11%和-9.9%。

2019年房地產市場要重點防止一二線城市房價反彈和三四線庫存反彈,建立居住導向的住房制度和長效機制。第一,今年穩健的貨幣政策要流動性合理充裕。當前庫存已降至歷史低位,對于有人口和產業持續流入的一二線城市仍有房價上漲壓力。因此,“穩地價、穩房價、穩預期、防風險”仍必須放在突出位置。第二,部分三四線城市面臨經濟和財政收入下行的情況,有可能刺激房地產導致庫存高企。第三,涉及土地、貨幣金融、租賃、保障、房地產稅的長效機制有助于市場平穩健康發展。建立居住導向的住房制度和長效機制,關鍵是人地掛鉤和金融穩健。確立以大城市為引領的都市圈城市群的城市規劃區域規劃戰略,要促進人口、土地、技術等要素自由充分流動,調動各區域積極性。同時可在一線城市增加共有產權房和租賃住房供應、創新土地出讓模式逐步替代“價高者得”的傳統招拍掛模式。房地產稅穩步推進,通過影響預期進而影響房價。

7、制造業投資繼續下滑,高端制造投資相對較快,未來受內需回暖、價格回升、寬信用和減稅降費支撐

1-3月制造業投資繼續下滑,有色、紡織、汽車行業下滑幅度較大,但高技術投資增速上升。3月制造業投資當月同比3.7%,較1-2月回落2.2個百分點;1-3月累計同比4.6%,較1-2月下滑1.3個百分點,主要受外需不振和前期盈利持續下行影響。分行業看,1-3月有色金屬冶煉、通用和專用設備投資同比分別為-17.1%、6.8%和9.3%,較1-2月下滑6.5、5.9和7.0個百分點。紡織和汽車制造業投資同比9.0%和-1.0%,較1-2月下滑8.8和9.1個百分點。與此同時,高技術制造仍然保持高增長,計算機通信制造業投資增速上升。1-3月高技術制造業投資同比增長11.4%,增速比全部投資快5.1個百分點,較1-2月加快2.8個百分點;計算機通信設備制造業投資同比5.5%,較1-2月回升8.1個百分點。

伴隨內需回暖、PPI企穩回升和減稅降費帶動的盈利改善、寬貨幣到寬信用傳導生效,企業盈利底預計在三四季度出現,制造業投資將逐漸企穩。當前,反映內需的主要指標回暖復蘇,新訂單上升,價格上行、減稅降費,企業盈利預期好轉,企業中長期貸款同比多增,預計下半年制造業投資將逐步企穩回升。

8、財政支出加快,基建投資持續反彈

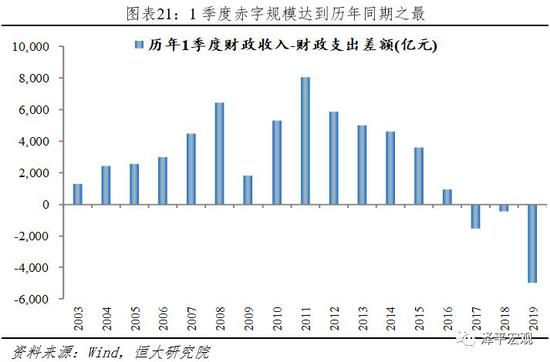

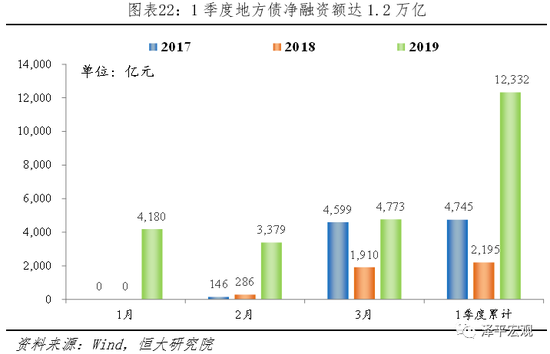

積極財政政策發力,財政支出增速遠高于收入,1季度赤字規模為歷年同期之最,基建投資連續5個月反彈。1-3月基建投資(不含水電燃氣)累計增速為4.4%,較1-2月上升0.1個百分點。3月當月基建(不含水電燃氣)增速4.5%,較1-2月回升0.2個百分點。基建的反彈與發改委加快審批項目、財政支出增速大幅提高、專項債提前下達并發行有較大關系。1季度財政支出增速15%,遠高于收入增速的6.2%;1季度赤字規模達4973億元,去年同期為451億元;1-3月地方政府債券(一般債和專項債)凈發行額達1.2萬億,去年同期為2195億;其中3月凈發行額為4773億,去年同期為1910億。

從細分行業看,公共設施管理投資回暖,交運增速高于10%。1-3月公共設施管理業投資有所回暖,1-3月同比-0.6%,較1-2月回升2.3個百分點,與財政支出中節能環保支同比大幅增加相對應;道路運輸業投資增長10.5%,增速回落2.5個百分點;鐵路運輸業投資增長11%,增速回落11.5個百分點。今年兩會提出2019年交通運輸投資目標為2.6萬億元,交通運輸投資有望保持高增長。

基建在積極財政政策帶動下將繼續回升,但仍受地方政府債務約束。2019年政府工作報告提出:1)今年赤字率回升至2.8%,較去年提高0.2個百分點;赤字規模2.76萬億,較去年增加3800億元,加強逆周期調節;2)大幅擴大專項債發行規模,合理擴大專項債券使用范圍;3)下調部分基建投資的資本金比例要求。隨著財政發力、貨幣寬松、逐步降低基建項目資本金比例,基建增速將明顯反彈。此外,值得關注的是中央提出的人工智能、工業互聯網、物聯網等新型基礎設施建設,加大城際交通、物流、市政基礎設施等投資力度,補齊農村基礎設施和公共服務設施建設短板。

9、 社零消費受地產銷售回暖拉動回升,未來將受益于增值稅和個稅減稅

受地產銷售好轉、居民可支配收入增速提高以及股市財富效應的影響,3月社零售消費名義增速8.7%,較1-2月上升0.5個百分點,實際增速6.7%,較1-2月下滑0.4個百分點。綜合來看,一季度社零消費同比增長8.3%,不及2018年全年的9%。第一,城鎮調查失業率下降,消費者對未來的收入預期提高,消費者信心指數上升。3月全國城鎮調查失業率為5.2%,比上月下降0.1個百分點;一季度全國居民人均可支配收入實際增速6.8%,較2018年上升0.3個百分點;一季度消費者信心指數為124.6,比上年四季度提高3.2點。第二,上證綜合指數一季度增長25.4%,股市的財富效應凸顯。第三,3月地產銷售明顯回暖,帶動相關消費。

從消費品類別看,1)地產銷售回暖帶動家具、家電音像器材、建筑裝潢增速明顯上升,3月同比增速分別為12.8%、15.2%和10.8%,分別較1-2月上升12.1、11.9和4.2個百分點,支撐消費。2)升級類消費商品增長較快,化妝品、通訊器材類商品同比分別增長14.4%和13.8%,較1-2月增速分別上升5.5和5.6個百分點。3)石油價格上升帶動3月石油及制品消費同比增速7.1%,較1-2月上升4.6個百分點。4)汽車消費金額同比增速-4.4%,較1-2月降幅擴大1.6個百分點,拖累消費,與汽車銷量同比降幅縮窄背離,主要源于3月份車企下調汽車零售價格。據中國物流信息中心數據,3月汽車價格指數同比-1.6%,較1-2月下滑1.1個百分點,奔馳、寶馬公司分別于3月16日下調在售車型零售價,奔馳最高降6.4萬元,寶馬最高降6萬元。

從消費結構看,城鎮、農村消費增速分別為8.5%、9.4%,較1-2月上升0.5、0.3個百分點。此外,消費升級繼續,在全部居民最終消費支出中,服務消費的比重是47.7%,比上年同期提高1.4個百分點。

未來隨著增值稅、個稅減稅效應的顯現、“穩定汽車消費”政策實施以及消費者預期持續向好等,消費將保持平穩,但居民部門杠桿率仍高抑制消費快速增長。1)個稅減稅增加可支配收入,增值稅減稅有利于降低消費品價格從而增加實際購買力,2018年四季度個稅已減稅2000億元,今年1季度個稅增速同比-29.7%。2)兩會報告明確指出“穩定汽車消費”,預計在政策帶動下汽車對消費的拖累將繼續減緩。3)經濟企穩、預期好轉,消費者信心指數將繼續上升,帶動消費上升。4)居民部門杠桿率上升,擠壓消費。近年來我國居民部門杠桿率快速上升,2018年三季度已達51.5%。根據人民銀行的測算,房貸收入比從2008年末的22.6%增至2017年末的60.5%,住戶部門債務收入比從2008年末的43.2%增加到2017年末的112.2%。

10、出口仍弱,受世界經濟回落和中美貿易摩擦影響

受春節錯位及由此導致的基數效應影響,一季度各月出口增速波動較大,1、3月高而2月低,與歷史情況吻合。3月出口同比14.2%,較1-2月大幅上升18.8個百分點。一季度出口累計同比1.4%,較去年12月大幅上升6個百分點,但仍低于去年四季度2.5個百分點。從春節錯位和基數效應看,2018年春節較晚,3月中上旬大部分工廠仍處于停工狀態,導致去年3月出口低基數,2018年3月環比1.9%,2013-2017年3月環比分別為30.7%、49.1%、-14.6%、27.4%和50.8%,歷史上出現類似春節錯位的年份是2000、2003、2005、2011和2016年,這些年份均出現1、3月高、2月低的特點。剔除基數效應后,3月出口增速為-4.4%,略好于1-2月的-4.6%。

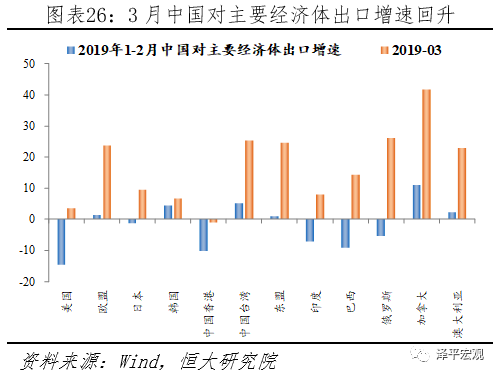

分國別和地區看,3月中國對全球大部分國家和地區出口有所回升,但仍不及2018年四季度增速。其中,中國對美、歐、日的出口增速分別為3.7%、23.7%和9.6%,較1-2月上升18.3、22.2和10.9個百分點;此外,對中國香港、中國臺灣、東盟、巴西、加拿大和澳大利亞等均有不同程度回升。

受農產品進口下滑的拖累,3月進口同比-7.6%,較1-2月下滑4.4個百分點。一季度進口同比-4.8%,較去年12月回升2.9個百分點,但低于去年四季度9.2個百分點。分進口產品看,3月農業進口同比-0.1%,較1-2月下滑11個百分點,其中大豆進口量升價跌,進口金額同比-16%,較2月下降22.6個百分點;機電產品和高新技術產品降幅收窄,分別為-8.8%、-5.9%,但同比仍然為負,這與中美貿易摩擦對中國加工貿易的沖擊有關,與去年11月以來韓國對中國出口下滑相印證;3月大宗商品進口同比1.6%,較1-2月上升1.1個百分點。

在全球經濟放緩的背景下,下階段出口仍承壓,但中美貿易磋商取得積極進展、原油等大宗商品價格回升,出口斷崖式下滑的可能性下降。1)外需持續走弱。3月全球制造業PMI指數50.6%,與2月持平。美國制造業PMI總體呈震蕩下行趨勢,3月為55.3%,雖有所回升,但仍不改下行趨勢,歐、日制造業PMI落入枯榮線以下,分別為47.5%、49.2%,分別創2013年7月、2016年7月以來新低。3月BDI指數同比-41.1%,較2月降幅收窄3個百分點,連續4個月為負;韓國、日本和中國臺灣3月出口、進口同比大幅下滑,均落入負值,分別為-8.2%和-6.7%,連續5個月大幅下滑。2)中國3月PMI新出口訂單指數47.1%,連續10個月低于臨界點。3)全球貿易摩擦下產業轉移在持續發生,中國加工貿易占比下降。加工貿易進出口同比連續3個月為負,加工貿易占中國進口、出口比重持續下滑。集成電路出口自2019年初開始持續下滑,3月出口同比15.1%,較2月下滑7.4個百分點。

11、CPI、PPI雙升,通脹預期上升

3月CPI由豬肉和蔬菜價格推動上行,豬周期和非洲豬瘟影響下豬肉價格仍面臨較大上漲壓力。3月CPI同比上漲2.3%,較上月上升0.8個百分點,重回2時代。具體來看,食品價格同比上漲4.1%,其中鮮菜價格上漲16.2%,影響CPI上漲約0.42個百分點,是3月CPI同比上漲的主要拉動項。考慮到蔬菜生長周期短,菜價僅為短期擾動項。此外,高頻數據顯示3月豬肉價格上漲明顯,22省市豬肉價格和農業部均價均顯示豬肉價格同比上漲8%左右,但3月CPI豬肉價格分項同比上漲5.1%。該差異可能一方面受統計局采樣時點影響,另一方面受樣本范圍影響,統計局為全國范圍內采樣,而高頻數據為部分城市采樣。當前生豬存欄、能繁母豬頭數和同比掉入谷底,短期難以大幅增加供給,豬周期疊加豬瘟,豬價將繼續回升。

CPI非食品價格整體穩定,油價短期上行但全年漲幅有限,4月增值稅減稅有望緩解價格上漲壓力。非食品價格同比上漲1.8%,環比下跌0.2%,整體保持穩定。今年以來國際油價持續上漲,其重要原因在于主要產油國削減產量。短期來看,由于美國對伊朗出口禁運的豁免將于5月到期,屆時若美國不再繼續豁免政策,原油供給有望進一步收縮,從而提振油價。同時,國內增值稅減稅政策已于4月1日開始實施,我們此前測算增值稅減稅政策將降低物價約1.3個百分點。整體看,今年CPI大概率將呈現出結構性通脹的態勢,貨幣政策預計將對此保持關注,但受制于CPI的概率不大。

PPI逐漸企穩,價格溫和上升,當企業預期需求逐步復蘇、價格持續上升,將增加采購量和生產,庫存周期從主動去庫存轉向被動去庫存和主動補庫存。PPI連續3個月環比上漲,3月份同比上漲0.4%。從行業看,國際原油價格上漲提振國內石油相關產業,石油和天然氣開采業環比上漲5.6%,比上月擴大0.6個百分點。同時,前期主動去庫存的行業也表現出明顯的邊際改善:電氣機械和器材制造業、黑色金屬冶煉、汽車制造價格環比降幅分別收窄0.2、0.5和0.1個百分點。

12、 PMI生產回升強于往年,供改升級版和逆周期調節提振企業信心

3月制造業PMI為50.5%,較上月上升1.3個百分點,結束連續3個月低于榮枯線的狀態,創6個月新高,各分項全部回升,尤其是生產、采購量和出廠價格指數回升幅度較大。整體上,將1-2月PMI合并后,3月PMI的回升強于往年,但主要是生產強于往年,而新訂單回升較為溫和,意味著供給端企業復工意愿較強、需求在穩步復蘇。生產端,3月PMI生產指數52.7%,較上月回升3.2個百分點,較1-2月均值上升2.5個百分點,主要受內需回暖和春節后企業復工影響。需求端,新訂單指數為51.6%,較上月回升1個百分點,連續兩個月回升,較1-2月均值上升1.5個百分點,預示需求在緩慢回暖中。主要源于專項債提前發行、貨幣寬松等逆周期調節逐漸發揮作用,基建明顯發力。

供改升級版和逆周期調節提振企業信心,寬貨幣到寬信用、財政發力等促使企業經營預期指數和采購量大幅上升,中小企業明顯改善,成為3月PMI上升的主要力量。2019年供給側改革內涵拓展為“鞏固、增強、提升、暢通”,2月習近平總書記提出的金融供給側結構性改革強調要調整市場結構,大力發展多層次資本市場。3月企業生產經營預期指數為56.8%,較上月回升0.6個百分點,升至7個月以來的高點;采購量指數為51.2%,較上月上升2.9個百分點,反映企業對未來較為樂觀。目前需求、價格回升,帶動預期改善和采購量加大,當企業經營者確認需求回升可持續,才會繼續增加生產和采購,去庫存進入尾聲向補庫存過渡,此時經濟觸底并走向企穩,預計發生在2-3季度。

原油價格上漲和節后復工帶動價格指數上升,通縮壓力暫緩,企業盈利預期好轉。3月PMI主要原材料購進價格指數和出廠價格指數分別為53.5%和51.4%,較上月分別回升1.6和2.9個百分點,均為5個月高點,出廠價格指數已重回榮枯線上方。主要原因是原油價格上漲和節后復工帶動回升,但2019年PPI整體低于去年,企業仍有盈利壓力,預計盈利底在下半年出現。

建筑業景氣度回升,新訂單創15個月新高,反映出基建持續發力。3月非制造業商務活動指數為54.8%,比上月回升0.5個百分點,去年同期回升0.2個百分點;新訂單指數52.5%,較上月回升1.8個百分點,去年同期回升0.6個百分點。其中,受節后企業復工影響,建筑業景氣度重回高景氣區間。3月建筑業商務活動指數為61.7%,較上月回升2.5個百分點,比去年同期高3.2個百分點;新訂單指數為57.9%,較上月大幅回升5.9個百分點,比去年同期高2.5個百分點。建筑業企業用工量有所增加,從業人員指數為54.1%,比上月上升0.9個百分點。從市場需求看,新訂單指數為57.9%,比上月上升5.9個百分點,為15個月高點,隨著基礎設施建設項目加快推進,行業發展預期繼續向好。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李鋒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)