原標(biāo)題:貨幣政策回歸適度寬松的信號(hào)初現(xiàn)

來源: 沈建光博士宏觀研究

8月12日,央行公布了7月社融及信貸數(shù)據(jù)。其中,貸款和社融當(dāng)月分別新增0.99和1.69萬億。考慮季節(jié)性因素之后仍雙雙不及市場(chǎng)預(yù)期,顯示近期央行已迅速退出前期的“極度寬松狀態(tài)”。短期內(nèi)通脹并非核心關(guān)注點(diǎn),應(yīng)加快落實(shí)好1萬億元再貸款、金融體系讓利1.5萬億等政策,積極運(yùn)用普惠小微企業(yè)貸款延期支持工具和信用貸款支持計(jì)劃等創(chuàng)新工具,直達(dá)實(shí)體經(jīng)濟(jì)和中小企業(yè),助力經(jīng)濟(jì)持續(xù)復(fù)蘇。

■文 | 沈建光 朱太輝 張曉晨

8月12日,央行公布了7月社融及信貸數(shù)據(jù)。其中,貸款和社融當(dāng)月分別新增0.99和1.69萬億,較6月大幅少增約1.74和0.82萬億,考慮季節(jié)性因素之后仍雙雙不及市場(chǎng)預(yù)期,顯示近期央行已迅速退出前期的“極度寬松狀態(tài)”。下半年,考慮到經(jīng)濟(jì)修復(fù)需要,貨幣政策仍將保持總體寬松基調(diào),重點(diǎn)在于“結(jié)構(gòu)性工具的精準(zhǔn)滴灌”。

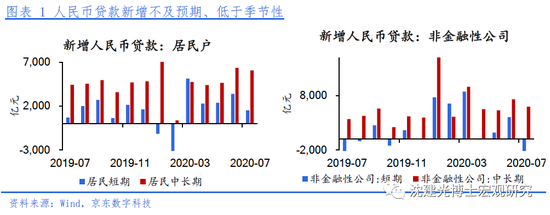

企業(yè)短貸拖累新增貸款走低,但中長(zhǎng)期貸款持續(xù)發(fā)力。7月金融機(jī)構(gòu)人民幣貸款新增明顯放緩,且較去年同期少增673億元,說明銀行投放節(jié)奏的季節(jié)性變化并不是唯一影響因素。結(jié)構(gòu)來看,7月企業(yè)短貸減少2421億元,二季末銀行沖量之后、銀行儲(chǔ)備項(xiàng)目可能不足;企業(yè)中長(zhǎng)貸依舊保持高增,顯示“精準(zhǔn)導(dǎo)向”的結(jié)構(gòu)性寬信用正在發(fā)力。此外,近期第三產(chǎn)業(yè)恢復(fù)逐步啟動(dòng),消費(fèi)與房地產(chǎn)銷售的恢復(fù)對(duì)居民短貸和中長(zhǎng)貸形成持續(xù)支撐。

信貸需求持續(xù)改善,未來重點(diǎn)關(guān)注銀行供給壓力。近期融資需求持續(xù)回暖、7月BCI企業(yè)融資環(huán)境指數(shù)繼續(xù)回升2.3%。未來貸款增長(zhǎng)主要關(guān)乎供給側(cè),730中央政治局會(huì)議要求“確保新增融資重點(diǎn)流向制造業(yè)、中小微企業(yè)”,經(jīng)營(yíng)與風(fēng)險(xiǎn)壓力之下,未來銀行對(duì)上述領(lǐng)域的貸款投放意愿和實(shí)際力度值得關(guān)注。

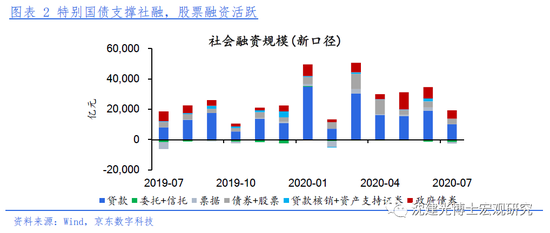

特別國(guó)債支撐社融,股票融資活躍。社融總體高于季節(jié)性,主要是去年同期表外票據(jù)大幅減少、基數(shù)較低。貸款以外,債券融資依然是社融的最大貢獻(xiàn);其中wind口徑7月國(guó)債凈融資額超5000億,特別國(guó)債接力地方債持續(xù)發(fā)力,擠出效應(yīng)之下企業(yè)債當(dāng)月新增僅1215億。此外,近期證監(jiān)會(huì)IPO審核加快、科創(chuàng)班注冊(cè)制發(fā)行提速,包括中芯國(guó)際在內(nèi)7月合計(jì)首發(fā)50家,帶動(dòng)股票融資新增超千億元;非標(biāo)則持續(xù)收縮,信貸資金違規(guī)流入房地產(chǎn)等問題引發(fā)監(jiān)管關(guān)注,信托貸款減少1367億。

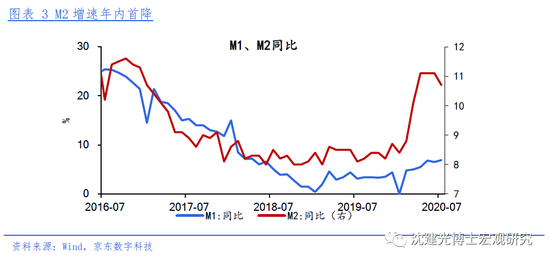

M2增速年內(nèi)首降,未來可能逐步回落。7月M2同比增10.7%,較上月下降0.4%,年內(nèi)首度回落。貨幣供應(yīng)層面,前期易綱行長(zhǎng)提全年要完成社融新增30萬億、人民幣貸款新增20萬億的目標(biāo),但僅1-7月已分別達(dá)成75%、65%,后續(xù)五個(gè)月社融存量和貸款余額增速難以保持現(xiàn)有水平,M2增速也大概率走低。

從央行二季度貨幣政策執(zhí)行報(bào)告的表述來看,貨幣政策已逐步回歸“適度寬松”通道。一方面突出精準(zhǔn)導(dǎo)向,有效發(fā)揮結(jié)構(gòu)性貨幣政策工具的精準(zhǔn)滴灌作用,提高政策的“直達(dá)性”,支持實(shí)體經(jīng)濟(jì)特別是中小微企業(yè)渡過難關(guān)、平穩(wěn)發(fā)展;另一方面強(qiáng)調(diào)靈活適度,提出完善跨周期設(shè)計(jì)和調(diào)節(jié),處理好穩(wěn)增長(zhǎng)、保就業(yè)、調(diào)結(jié)構(gòu)、防風(fēng)險(xiǎn)、控通脹的關(guān)系,實(shí)現(xiàn)穩(wěn)增長(zhǎng)和防風(fēng)險(xiǎn)長(zhǎng)期均衡。

在筆者看來,當(dāng)前仍處于經(jīng)濟(jì)復(fù)蘇的關(guān)鍵期,短期內(nèi)通脹也并非核心關(guān)注點(diǎn),應(yīng)加快落實(shí)好1萬億元再貸款、金融體系讓利1.5萬億等政策,積極運(yùn)用普惠小微企業(yè)貸款延期支持工具和信用貸款支持計(jì)劃等創(chuàng)新工具,直達(dá)實(shí)體經(jīng)濟(jì)和中小企業(yè),助力經(jīng)濟(jì)持續(xù)復(fù)蘇。此外,應(yīng)關(guān)注銀行信貸投放壓力,避免上半年集中投放、下半年儲(chǔ)備項(xiàng)目減少導(dǎo)致的信用收縮。

(作者沈建光為京東集團(tuán)副總裁,京東數(shù)科首席經(jīng)濟(jì)學(xué)家、研究院院長(zhǎng);朱太輝為京東數(shù)科研究院總監(jiān);張曉晨為京東數(shù)科研究院研究員)

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:薛永瑋

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)