安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:有數DataVision 作者:黃茜琳

世紀之交,迪卡儂打算來上海開出中國首店時,首先在選址上就碰了壁。

原本,迪卡儂在全球開店都是一個套路:開4000平米的大店,方便消費者拖家帶口前來大采購。但在上海,它苦苦尋覓許久,最終也只能勉為其難地在尚未發達的花木地區,開出一家2000平米的店。

彼時的熱鬧屬于其他人:在北京東方新天地徹夜排隊買Nike “1st Game”的買家數以千計;李寧營收首破10億,正為次年上市加足馬力。

沒在CCTV露過臉,就注定了那時的迪卡儂只能是中國民眾心里的nobody。市面上隨便拎出一個國產品牌,都比迪卡儂有觀眾緣。

但20年后,這些運動品牌卻集體笑不出來了。Nike、Adidas陷在百億美元庫存里難以自拔;李寧在戰略上舉棋不定,時尚和運動兩頭落空。

在全行業深陷庫存危機、大眾運動品牌集體失速的這兩年,反倒是當初不被人看好的迪卡儂,贏得毫不費力:它延續了穩定增長的勢頭,去年全球營收高達154億歐元,大漲11%,凈賺了9.23億。

更難得的是,在消費者恨不得拿著放大鏡審視產品肌理的當下,迪卡儂幾乎是一邊倒的好評:人們稱它是“窮鬼樂園”,其名號與麥當勞旗鼓相當;往年被吐槽的“直男天堂”,忽地就成了小紅書博主OOTD的核心單品,頻繁和始祖鳥出現在同一場景。

寂寂無名20年,迪卡儂怎么就突然翻了身?

運動界的Costco

在迪卡儂誕生的1976年,法國體育潮流剛剛開始席卷街頭,每10人里就有4人熱衷運動[1];以運動品牌代理集合店為主的銷售網絡遍布全國,成功將阿迪達斯華夫鞋塑造成了炙手可熱的流行單品。

那時盤踞主流市場的渠道商是Intersport,相較之下,迪卡儂不過是一個初出茅廬的小弟。

但這個小弟的家族背景不可小覷。迪卡儂的創始人米歇爾·雷勒克,他的堂哥是歐尚超市的創始人。

因而,當米歇爾打算押注運動潮流做點小生意時,他首先想到的是復制家族經驗,將已被驗證過的大賣場模式用在快速上升的運動用品行業上。

不同于Intersport在市中心開小店,以加盟模式迅速擴張的策略,迪卡儂選擇親自去郊區開直營大店。

這種方式在當時至少有兩個好處:一是能夠用更大的面積去承載更多的品類,900、1500平都只是基操,同時還能和Intersport形成差異化;二是通過高周轉+規模化,將運動大牌賣得比專賣店還便宜。

理論上的模型固然完美,但在實際執行中慘遭變形的案例不勝枚舉。而天選之子迪卡儂卻靠著親戚歐尚超市,徹底把這套模式玩通了。

為了白蹭歐尚的流量,迪卡儂直接就把它的首家門店開在了歐尚停車場,驅車前去采購的人絡繹不絕,順手就買了許多迪卡儂的便宜商品。開業第一天盛況空前,很多人寧肯屈著頭也要堅持在低矮的天花板下選購,當天就賣出了9999法郎[2]。

此時,迪卡儂寧肯自己少賺點也要用低價來圈粉,人氣是賺到了,但也因此擾亂了品牌的價格體系,埋下了禍根。

事實上,早在首家門店開業前8天,知名的“標志”品牌因其零售定價太低,拒絕向迪卡儂提供自行車[3]。一個月后,阿迪達斯們也紛紛停止向迪卡儂供貨。

涉世未深的迪卡儂就這樣惹毛了財大氣粗的品牌們。道理很簡單,品牌和渠道通常存在著博弈的關系,話語權掌握在更強勢的那一方手中,在當時,迪卡儂顯然還不具備和大品牌掰手腕的能力。

眼看著空曠的貨架,迪卡儂只得一邊硬著頭皮冒充體育俱樂部經理到處采購,一邊憤而起訴[3]。

最終,迪卡儂找到了Leleu工廠,造出了一批不同尺寸的金屬灰色迪卡儂牌自行車應急;拒售的Adidas等品牌則在第二年冬天敗訴,迪卡儂才將產品一一碼上貨架,度過了平穩拓張的幾年[3]。

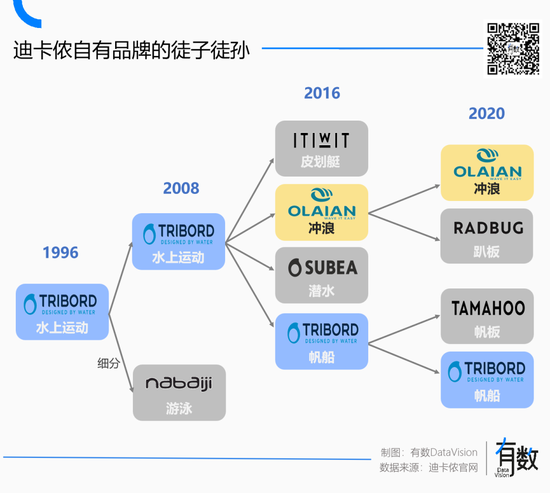

但好景不長,1986年,拒絕過迪卡儂的“標志”再次傳來噩耗,委婉表示將減少產量,不再能滿足迪卡儂的自行車訂單。米歇爾徹底憤怒,甩了一句:“我們會設計并創造自己的產品。”[4]同年,迪卡儂自產自銷的第一款自行車“挑戰者號”面世。

彼時,不少大型零售商都開始做自有品牌,但遠談不上高質低價。迪卡儂的產品最初也談不上多好,但它在賣貨思路上頗有華強北的神韻:什么大牌火就模仿什么,價格總會低15-20%。一旦造出來,就會下架原來的品牌[1]。

1996年,迪卡儂開始大力推進自有品牌戰略,每個品牌分屬一門運動,品質這字眼開始高頻出現。2005年,一款標價49.9美元的2s快開帳篷橫空出世,真正把迪卡儂送出圈。僅一款單品就為其帶來了累計近4億歐元的入賬,市面上一度涌現出了40多種仿制品[1]。

抄了20幾年優秀作業的迪卡儂,終于等到了被抄作業的時候。

到了1997年,迪卡儂已經不再只仰賴品牌過活:它的自有品牌占到營業額的52%[1]。悄然從運動用品界的歐尚,變成了Costco。

此時,山姆自有品牌Member’s Mark剛剛誕生,Costco自有品牌kirkland的保健品,還要等22年才會抵達中國大陸。論自有品牌,迪卡儂早就玩明白了,但它是怎么做到的?

性價比密碼

在相當長的一段時間里,迪卡儂幾乎不做品牌廣告,但這不妨礙它成為營銷大師。

門店之于迪卡儂,就是最好的引流利器。就像Costco以免費試吃作為提高時長和黏性一樣,迪卡儂專門劃出15%的門店面積,供人免費玩輪滑、射箭和健身,再加上寬松的停車福利,自然就成了窮鬼迪士尼。

不愛玩也沒關系,擺點引流爆品,總有人會滿意離去。比如12.9元的Quechua10L背包,直接讓每家超市的結賬人數增加了1.5萬人次[2]。

除此以外,迪卡儂將海外的寬松退換貨政策也帶來了中國,自2016年開始,退換貨不限時間、地點,甚至有人把褲子穿得磨破襠了還能換。

在消費者對每個品牌都平等地缺乏認知的時候,強大售后無疑能最大限度打消購買顧慮。比如前面提到的12.9元的背包,質保10年。

當然,最重要的是,它實在是太便宜了。

便宜到甚至有品牌商認為,迪卡儂引進自己是為了襯托其自有品牌[3]。而且這些年還有越來越便宜的趨勢,2015年的平均價格比2014還低了68美分[2]。

論便宜這門技術活兒,迪卡儂這個摳門大師有話要說:

首先,跟耐克、阿迪們的賣品牌溢價生意不同,迪卡儂本質上賺的是薄利多銷的辛苦錢。這決定了迪卡儂沒法走耐克們的輕資產路線,而是可能多地介入產業鏈:

在研發設計、采購生產、物流倉儲、渠道和營銷等眾多環節上,迪卡儂只在生產端更多借力供應商,其他方面則是能建則建。拿中國的四大物流中心來說,大小就等于0.6個上海市。但隨著流程的簡化和規模化生產,這些成本在后期也會越攤越薄。

總的來說,它有以下特點:

(1)選址多在郊區,有購地自建和開發商合作租賃兩種方式,長達20年的租賃能極大降低租金成本。

(2)迪卡儂是倉儲式門店,能省下不少裝修和租倉庫的錢。

(3)采用RFID自動盤點機器人,盤點一家4000米的門店只用1.5小時,大大減少了人力成本[5]。

(4)當過阿迪達斯們的分銷商后,迪卡儂發誓只做DTC,既能不讓中間商賺差價,自然也沒有耐克銷不完庫存的煩惱。

(5)在一份十年前的媒體采訪中,迪卡儂中國區的媒體經理曾透露,迪卡儂幾乎不做廣告,營銷費用率不到1%[6]。贊助賽事、合作球隊還是這幾年才密集起來的。相比之下,運動品牌們的營銷費用率基本都是30%起步。

其次,雖然迪卡儂全球SKU多達35000個,但效率依然很高。2014年庫存周轉天數就已經達到40.1天[7],同期安踏是58天。

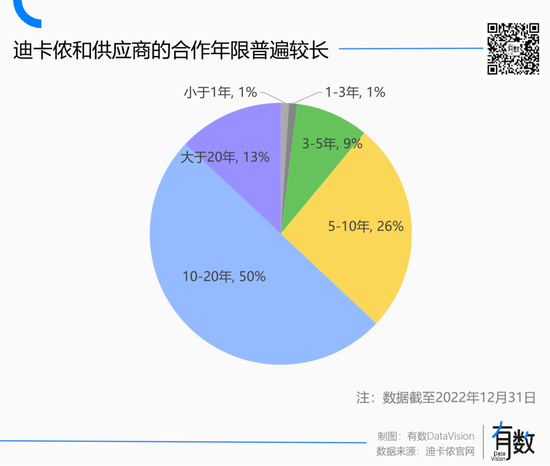

面對龐雜的供應鏈管理,迪卡儂的思路是做減法。它一面用派駐不同地區的生產辦公室來監督供應商工廠,另一面通過給供應商評級來優勝劣汰。近年來,它的戰略級供應商數量穩步上升,二級供應商僅在去年就減少了44家,以此確保優質產能可以持續效力。

在這套成本領先的模式下,迪卡儂的凈利率只有6.5%,遠低于遠低于耐克的11.6%、李寧的17.6%。但它靠著年銷12億件產品的薄利,撐起了其高達9.1億歐元的凈利潤,是李寧的1.65倍。

但問題是,一直都以便宜著稱的迪卡儂,怎么今年突然就火了?

平替生意

這幾年,可能是大眾運動品牌感覺自己“不行”最頻繁的幾年。

曾經站在舞臺中央的角色,已經紛紛換上了新面孔:瑜伽有Lululemon、跑步有Salomon、滑雪有Descente、沖鋒衣有始祖鳥......

強如Nike,也在層出不窮的細分戶外風口面前無力招架。但既不混大眾品牌圈,也跟高端不搭邊的迪卡儂反而成為最大贏家。

事實上,這些高端品牌引領潮流過后,它們自身未必能完全承接住所有需求。大量嫌貴的消費者,扭頭就進了迪卡儂。比如今年來,大量被始祖鳥的高價嚇退的消費者,直接把“始祖鳥平替”迪卡儂559元的MH500沖鋒衣買到斷貨。

迪卡儂就這樣承接住了太多這種從四面八方涌來的平替需求:2020年瑜伽火了,迪卡儂應時推出瑜伽品牌Kimjaly;2021年露營火了,Q1推出的“新品”柴火爐超額完成原計劃一年的銷量;當年5月,露營品類的產能排到了2022年[8]。

除了戶外潮流,一些詭異的風也能惠及迪卡儂。《五十度灰》上映之后,它的馬術配件銷量呈現爆炸式增長[9]。

但市面上這么多品牌,憑什么是迪卡儂接住了潑天的富貴?

說起來,迪卡儂得給其他品牌磕個頭。一方面,大眾運動品牌的主力品類是鞋服,本身針對的就是跑步、籃球、足球這種輕裝上陣就能展開的日常運動。而這些年相繼火起來的露營、滑雪、飛盤往往需要裝備加持。這剛好擊中大眾品牌的短板。

另一方面,大眾品牌以鞋服占據了消費者心智,反過來也被定型的心智限制。比如提到耐克很難繞得過AJ,即便它現在連夜推出皮劃艇,也未必有人買單。

迪卡儂就不一樣了,它本身做的就是一門全品類的平替生意。

它一度手握85個自有品牌(現36個),覆蓋了80多種運動,每個品類還劃分了不同的價格帶。光是自行車,就提供了999.9-20999.9元不等的價位選擇,從小白到進階玩家的需求都能滿足。

由于牢牢占據了同等價位中質量最好的心智,迪卡儂的平替生意看起來毫不費力:不管風哪兒往哪兒吹,都能一直躺贏。

尾聲

對于一家企業來說,最復雜也最高明的投資,是押注一個即將起飛的時代。

更具體地說,只有在保守壓倒一切、性價比占據上風的轉折關口,才有被不那么鮮明的品牌主導市場的幾年窗口期。

這正是迪卡儂的厲害所在。1998年,迪卡儂通過上海莘莊的一家工廠直銷店,窺見了中國市場巨大的消費潛力。5年后,一拿到外商獨資批復,迪卡儂就在上海開了首家門店,并毅然把大中華區總部從香港遷至浦東。

回顧它的歷個重要節點,會發現它的每一次史詩級跨越,都緊隨時代脈搏。之前的法國如此,今天的中國亦然。

有意思的是,今年10月,迪卡儂正考慮以10億美元左右的估值,出售中國子公司的少數股權[10]。迪卡儂似乎正在打算從中國高位套現,轉而押注印度市場。據《金融時報》,迪卡儂承諾未來5年向其在印度的零售、物流和制造業務投資1億歐元。

近些年,印度體育產業快速崛起,2023財年,迪卡儂在印度就大漲了37%,達到395.5億盧比(約合34億人民幣)。

也許很快,下一個法國奇跡又要誕生了。

參考資料

[1]Decathlon and the 2?Second Tent: From Discount to Innovation (1976–2008),The International Journal of the History of Sport

[2]迪卡儂你學不會,也不配學,半佛仙人

[3]L‘histoire de la marque Decathlon,e-marketing.fr

[4]Manufacturing in Ethiopia: Decathlon’s Partnership Model,Dorothée Baumann-Pauly, Lorenzo Massa, & Natasja Sheriff

[5]怎樣將80多種運動帶給中國用戶?看迪卡儂如何構建 “人貨場”,懶熊體育

[6]【案例】迪卡儂的口碑營銷揭秘,成功營銷

[7]The market trend of a largescale retail’s store: Decathlon Italy,Antonella Baccarin

[8]中國露營市場調研報告:熱潮背后的裝備產業鏈、營地服務和商業機會,懶熊體育

[9]Decathlon sur les sommets,LesEchos

[10]Decathlon Weighs Minority Stake Sale in $1 Billion China Business,Bloomberg

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)