被各種商家營銷套路侵害權益?買到的商品出故障投訴無門? 黑貓投訴平臺全天候幫您解決消費難題【消費遇糾紛,就上黑貓投訴】

《港灣商業觀察》余金蘭

近日,貨拉拉以“拉拉科技”之名在港交所投遞招股書,投資者包括高瓴、紅杉資本、概念資本、順為及清流等,坊間對其預計上市的猜測總算落實。

“領先的科技賦能、數據驅動的物流交易平臺,業務遍布全球”的定位,以及“拉拉科技”之名的表面之下,似乎隱含著貨拉拉不小的野心。

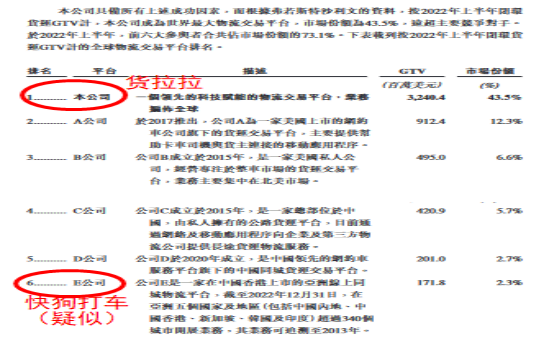

根據2022年上半年數據,作為公路貨運行業數字化的先行者及主要推動力,貨拉拉以43.5%的市場份額把守住了同城貨運行業第一的寶座,又首度打破行業持續虧損的現狀,一時間備受矚目。

同城貨運,即同一城市內按點對點基準運輸重量大于30公斤的貨物,而貨拉拉似乎已經不再滿足于同城貨運行業的第一,于2021年拓展跨城貨運、2023年新增跑腿業務,貨拉拉正不斷完善服務鏈,尋求業務的多元化。

然而,貨拉拉的盈利模式究竟怎么樣?又為何屢屢被相關部門約談?

01

貨拉拉的盈利與“模式”探究

2020至2022年,貨拉拉收入分別為5.29億美元、8.45億美元和10.36億美元,毛利2.04億美元、3.33億美元和5.56億美元,毛利率分別為38.5%、39.4%和53.7%,經調整利潤(虧損)分別為-1.55億美元、6.31億美元和0.53億美元。

觀察貨拉拉2022年的業績,會發現收入同比增長22.60%,毛利同比增長66.97%,毛利率提升14.3%,即收入穩步增長,毛利和毛利率有較大提振,良好的業績也表現在利潤的首次轉正。

需要注意的是,同城貨運行業普遍存在虧損經營。在貨拉拉扭虧為盈的同期,有著“同城貨運第一股”名頭的快狗打車仍未擺脫連年的虧損。

貨拉拉在招股書中表示,無法保證變現戰略或業務舉措將能成功實施或產生預期收入及利潤。

對于2022年利潤的扭虧為盈,貨拉拉解釋是因為在收入上,中國內地的貨運平臺業務變現率從7.6%提高至9.7%,以及在成本上縮小實地運營團隊規模,導致工資及相關開支減少,因此中國內地產生的毛利增加。也就是說,貨拉拉提升了中國內地的貨運平臺業務變現率,與此同時對內裁員,即收入層面和期間費用層面雙雙發力。

首先,貨拉拉主要通過為商戶提供貨運服務、為司機匹配訂單,從而獲取價值提升。由此延伸的三大主營業務分別為:貨運平臺服務、多元化物流服務及增值服務。

報告期內,貨運平臺服務分別為2.29億美元、4.09億美元、5.66億美元,在收入中占比分別為43.3%、48.5%和54.7%,比重逐年加大;多元化物流服務分別為1.65億美元、2.68億美元和3.01億美元,在收入中占比分別為31.1%、31.7%和29%,份額下跌兩個點;增值服務分別為0.71億美元、0.75億美元和0.69億美元,在收入中占比分別為13.4%、8.9%和6.7%,比重進一步下跌。

由此可見,2022年收入的增長主要來源于貨運平臺服務,而此服務主要靠收司機會員費及傭金。

貨拉拉認為,未來將以有效的混合變現模式加強變現潛力。混合變現模式,即收取司機會員費和傭金。而此模式與三大主營業務中,貢獻約五成收入的貨運平臺服務緊密相關。

對此,資深產業經濟觀察家梁振鵬表示:“目前貨拉拉的競爭力就是它的盈利模式,就是依靠收取司機的會員費和越來越高的傭金。未來貨拉拉可以尋找一些多元化的盈利方式,比如說貨拉拉車身上也可以打廣告,除了貨拉拉的logo之外,貨拉拉運貨的車身上可以打一些其他廣告,汽車房地產和食品飲料各種各樣的廣告,也是可以獲得一定的利潤的。除此之外,它的移動互聯網端軟件上也可以多一些廣告位的推送,這也是一種盈利方式。”

不過,梁振鵬認為,貨拉拉對司機的提成比例可以適度降低,會員費也可以下調,可以加大開拓一些企業面向大中型企業的貨運業務。這樣的話,司機有穩定的收入預期,因為面向消個體消費者的貨運業務,其實是比較零散的和不穩定的。

值得關注的是,貨拉拉會上調對司機收取的會費和抽傭費用?能持續保持相應的貨運平臺業務變現率嗎?《港灣商業觀察》就相關事宜聯系公司,未能得到回復。

通過收取司機會員費和抽傭的形式來變現,對于貨拉拉的這一盈利模式,梁振鵬坦言不看好。“因為現在貨拉拉在運貨的移動互聯網端,做的早,還是有一些壟斷,但如果說不斷的依靠收取高昂的司機會員費和抽取越來越高的傭金的話,只會一味的去壓榨司機。壓榨司機的話,會造成一種后果,就是司機的服務態度下降,最終影顧客使用貨拉拉軟件的用戶的體驗。”梁振鵬解釋道。

當然,梁振鵬也表示:“貨拉拉向司機收取合理的會員費和恰當、適當比例的傭金是可以的,但不能越來越高,因為這涉及到平臺、司機與消費者間生態系統服務的核心要素。公司應多聽一些司機意見,友好協商,找雙方能接受的盈利點。”

其次,期間費用層面,就貨拉拉表示的“縮小實地運營團隊規模,導致工資及相關開支減少”,結合財報來看,一般及行政占收入的比重分別為14.6%、21.6%及19.7%。其中,2022年一般及行政占收入的比重雖然下滑,但金額上增加了0.22億美元。

長遠上,裁員或許對貨拉拉有降低成本,增加利潤空間的正向影響,但似乎對2022年的業績并沒有顯著的貢獻——裁員后,人員相關支出反而比上一年增加0.22億美元。

需要注意的是,在期間費用層面的節約,除了公司披露的裁員之外,貨拉拉還減少了銷售方面的開支。

02

2022大幅開源節流,試水騎手劍指何方?

2022年注定是同城貨運行業風云變化的一年,快狗打車和貨拉拉同時選擇放緩“燒錢”,雙方均降低銷售費用,但業績走向卻截然不同:一個繼續虧損,股價蒸發九成;一個扭虧為盈,市場份額牢固。

(圖片來源:拉拉科技招股書)

快狗打車和貨拉拉同屬同城貨運行業,也都對司機抽傭,那么岔路在哪?

2022年快狗打車,正忙著把2021年占同期收入50.68%的3.35億元銷售費用,減少至占同期收入41.53%的3.21億元,略有成效,但顯然,快狗打車的銷售費用還是筆龐大的開支。若想盈利,金額上銷售費用僅僅減少4.2%,一定程度上拖累了快狗追趕行業的步伐。

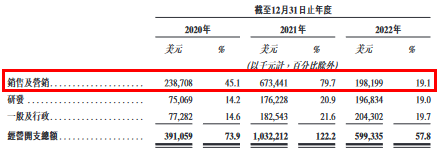

而同期,貨拉拉銷售費用從6.73億美元到1.98億美元,同比下降70.58%,削減力度令人咂舌,相當的“大刀闊斧”。

(圖片來源:拉拉科技招股書)

2020至2022年三年內,貨拉拉銷售費用占收入比重分別為45.1%、79.7%以及19.1%。可以看到,2021年銷售及營銷占收入的比重高達79.7%,折合6.73億美元,而2022年驟然下滑到19.1%,折合1.98億美元,銷售費用得到很大程度的控制和削減。

而貨拉拉的銷售及營銷費用主要用于營銷及促銷開支,以及占比較少的員工成本和其他。

近期值得關注的是,貨拉拉開始布局騎手業務,其宣稱現金獎勵和“0抽傭”,是熟悉的燒錢營銷又回來了嗎?

貨拉拉表示,3月27-29日完成首單后騎手能夠獲得5元及以上的現金獎勵,并強調,7月31日前,貨拉拉跑腿中所有跑腿訂單均為“0抽傭”,即跑腿訂單收入全歸騎手。

不過此次現金獎勵僅3天,“0抽傭”也只有約四個月。這是淺淺試水?又或是試水后繼續加碼?

互聯網產業時評人張書樂表示:“同城配送的未來,依然是拓展服務內容和場景,簡單的搬家、運貨或跑腿業務,并不足以支撐其成為小巨人,也缺乏真正意義上的行業護城河,容易被正在進擊同城配送的電商平臺和快遞巨頭所碾壓。”

或許正是看到了這一痛點,貨拉拉不再滿足于同城貨運市場,布局跨城貨運,并拓寬海外市場。

回歸貨拉拉核心優勢,招股書顯示,2022年,貨拉拉平臺全球貨運交易總額(GTV)達67.15億美元,完成超過4.275億訂單,占有43.5%的市場份額。同期,貨拉拉平均月活商戶約1140萬,平均月活司機約100萬。

根據弗若斯特沙利文的資料,2022 年,貨運代理及中間商參與了跨城市場分部交易總量的約80%,而同城交易的該項比例為10%。貨運代理及中間商的大量參與,意味著在提升效率,用戶體驗及節約成本的方面仍有巨大提升空間,倘平臺能夠讓司機直接與商戶進行交易,而非通過中間商進行交易,則平臺的盈利能力將有較大的提升空間。

03

約談專業戶,貨拉拉的頑疾與隱憂

在招股書的風險因素中,貨拉拉詳細介紹了眾多與司機、商戶及用戶方面的因素。

“我們的持續增長視乎以具成本效益的方式吸引、保留及招募商戶及司機的能力而定。倘若不能吸引新商戶及司機或保留現有商戶或司機,或商戶及司機的參與度下降,公司的業務、經營業績及財務狀況和前景可能會受到損害。”貨拉拉表示。

要共生共榮且都越來越好,對貨拉拉而言,挑戰不小。2022年11月16-18日,部分城市司機對貨拉拉進行抵制活動,當時引發外界高度關注。

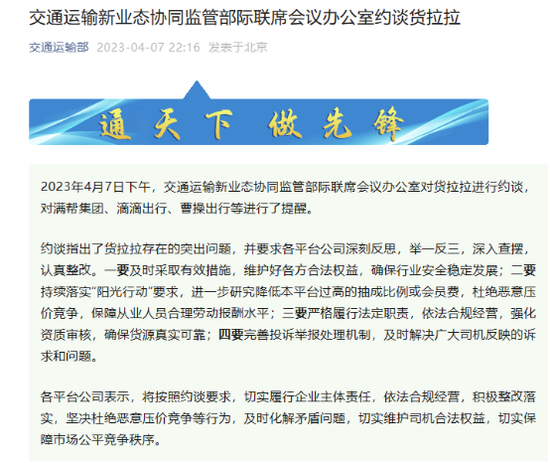

同年11月17日,交通運輸新業態協同監管部際聯席會議辦公室對貨拉拉公司進行約談,約談中被重點關注的問題主要包括,公司采用一口價訂單、上線“特惠順路”產品等方式惡意壓低運價,嚴重損害貨車司機合法權益,擾亂市場公平競爭秩序。

事實上,約談對貨拉拉而言,已經猶如“家常便飯”。在2022年1月、7月、8月以及9月貨拉拉都被交通運輸新業態協同監管部際聯席會議辦公室約談。

冰凍三尺非一日之寒。即便在遞表謀求上市后,約談也同樣到來。2023年4月7日下午,交通運輸新業態協同監管部際聯席會議辦公室對貨拉拉進行約談,對滿幫集團、滴滴出行、曹操出行等進行了提醒。

約談指出了貨拉拉存在的突出問題,并要求各平臺公司深刻反思,舉一反三,深入查擺,認真整改。一要及時采取有效措施,維護好各方合法權益,確保行業安全穩定發展;二要持續落實“陽光行動”要求,進一步研究降低本平臺過高的抽成比例或會員費,杜絕惡意壓價競爭,保障從業人員合理勞動報酬水平;三要嚴格履行法定職責,依法合規經營,強化資質審核,確保貨源真實可靠;四要完善投訴舉報處理機制,及時解決廣大司機反映的訴求和問題。

另外,從外界的投訴端來看,截止2023年4月9日,貨拉拉在黑貓投訴【投訴入口】平臺上累計投訴量23328條,已完成21774條,完成率93.34%;近三十天投訴量795條,已完成123條,完成率15.47%;而同期,快狗打車在黑貓投訴平臺投訴量為4320條,已完成3546條,82.08%;近30天投訴量為42條,已完成6條,完成率14.29%。

相比之下,貨拉拉投訴完成率雖高于快狗打車,但仍有待提升。針對貨拉拉的投訴主要包括:消費者反應聯系不上客戶,被平臺亂判扣準點率、亂判扣準點率;售后服務欠缺,交會員費不提供訂單,大量內部司機竟爭;私自凍結司機賬戶;平臺亂扣行為分;虛假宣傳,誘導加入等現象。

這些投訴反饋的問題是否屬實?貨拉拉大密集遭消費者和司機投訴,是否在運營模式及售后方面仍需持續改善?加上監管部門的屢屢約談,答案不言自明。

梁振鵬對此表示:“貨拉拉亟需提升服務意識,解決目前存在的疑難雜癥,否則公司的經營風險無疑將加劇。”

約談專業戶的貨拉拉,能否上市成功?盈利模式背后是否存在巨大不確定性與多維度風險?這可能決定了公司能否更加穩健。(港灣財經出品)

責任編輯:韋子蓉

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)