來源:華爾街見聞 陳圣潔

這種“凈值化”值得商榷

經歷了去年11月,銀行理財產品的投資者正在逐步理解“凈值化”的含義。

剛兌時代已經過去,投資者要逐步面對有贏有虧的凈值。

但緊隨而來的是,部分銀行理財產品卻走到了“另一個極端”。

部分銀行發行的理財產品,不僅注明實施“凈值化”,而且極為“豪邁”的要分走投資者超過基準收益率以外的全部收益。

這種做法合理么?

100%浮動管理費率

資管新規后,包括銀行理財產品在內的所有資管產品,均打破剛兌,實行凈值化波動。

這也意味著理財團隊管理對應資產實際獲得的收益,在扣除相關費率后即為投資人的真實回報。

可是,有些銀行的費率的設計,有點讓人看不懂。

3月15日,一只北方的濱海農商行發行的一只理財產品公告稱,該產品進入新一投資周期后,當產品單個開放周期年化收益率超過業績比較基準時,超出部分的100%作為該行浮動資產管理費。

這意味著,不管該產品當期收益能有多好,其實際收益率不可能超過業績比較基準,換言之4%(最新一期業績比較基準),便是其投資所能達到的最高收益率。

而考慮到該產品實際上“投資現金等高流動性資產倉位不低于 5%,利率債倉位 0-20%,信用債倉位不低于70%,公募證券投資基金和資產管理計劃不高于 30%,組合杠桿率不高于 120%”。

這個組合的凈值波動率是無法排除到期收益虧損的可能的。

換言之,在100%浮動資產管理費作用下,該產品投資人進入了一個“理論上虧損無下限,但盈利有上限”的“不對等”結果。

此前并非100%浮動

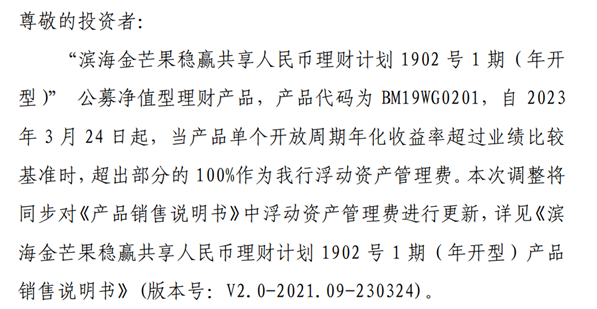

公開信息顯示,上述實施這一新收費方式的理財產品,全名為濱海金芒果穩贏共享人民幣理財計劃1902號1期(年開型),以下簡稱“濱海金芒穩贏1號”。

該產品成立于2019年3月,屬于開放式凈值型產品,單一投資周期為1年,投資到期后,可續購也可取出。

“濱海金芒果穩贏1號”的風險等級并不高,為二級(中低),風險承受能力較低的穩健型投資者就能購買。

值得注意的是,近年來,在固定資產管理費不變的情況下,該產品的浮動資產管理費一直在上漲:

第三期為超額收益的80%;第四期漲至90%;第五期(今年3月24日開始)漲至100%。

按最新浮動管理費規定,若新一期的濱海金芒果穩贏1號,到期實際投資收益率超過4%,超額收益將全部被發行人收入囊中。

不是個例

約定一個合理的浮動資產管理費、固定管理費,只要是委托方和受托方雙方的真實意思表達,無可厚非。

但如果浮動資產管理費,竟然拿走了100%的超額收益,事實上就把這個理財產品的收益率的向上浮動空間全部控制住了,成立“有限收益”。

這個時候,又對應一個可能的“向下波動”的凈值表現,是否對投資人并不是很公平呢?

根據第三方的數據統計(數據來源:choice),目前平臺收錄的存續45636只非保本理財產品中,明確收取浮動管理費的有684只。

其中收取50%(含)以下超額收益作為浮動管理費的占598只(近9成);

剩余近一成的產品會收取60%~95%的超額收益作為浮動資產管理費;

但也有其他個別產品是收取全部100%浮動資產管理費的。

包括某大型理財公司的鴻X遠圖封閉式 2023 年第3期(盛鼎版)人民幣理財產品、某股份行旗下理財公司的慧X成長自在投63天D款超額報酬的計提比例都高達100%……

理財收費是否應進一步規范化?

銀行理財產品走向凈值化,是這個行業回歸資管本源,防范金融風險的重要舉措。

從投資者角度來說,面對真實的投資市場和環境,打破收益上的剛性兌付“迷思”,最終建立起比較長期、可持續的合理回報預期,是未來需要逐步培育的。

而對于理財機構而言,全面擁抱“凈值化”大潮,盡快完成歷史資產的清理改造,真正實現理財產品的凈值化,也是公司長期健康發展的必要條件。

在這個過程中,我們能觀察到一些暫時性的問題線索和苗頭等待消除和改善,比如:

1、部分機構存在“以剛兌思維”運營“凈值化產品”的情況;

2、個別機構忽視投資契約,實際運作和契約約定的要求時有一定的距離;

3、相當部分理財產品的信息披露,時而出現不到位、不及時的情況;

4、上文提及的銀行理財產品的費率條款不公平、不對等的問題。

這些情況是否合理合規,有待有關方面來關注,有關機構來自查。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)