遭遇棄養(yǎng)潮,小龍蝦過氣了嗎?

小龍蝦產(chǎn)業(yè)最狂熱的炒作期已經(jīng)過去

預(yù)計在熬過今年調(diào)整期之后

小龍蝦產(chǎn)業(yè)會逐步走向理性和平穩(wěn)

今夏小龍蝦不再“紅”?

本刊記者/趙一葦

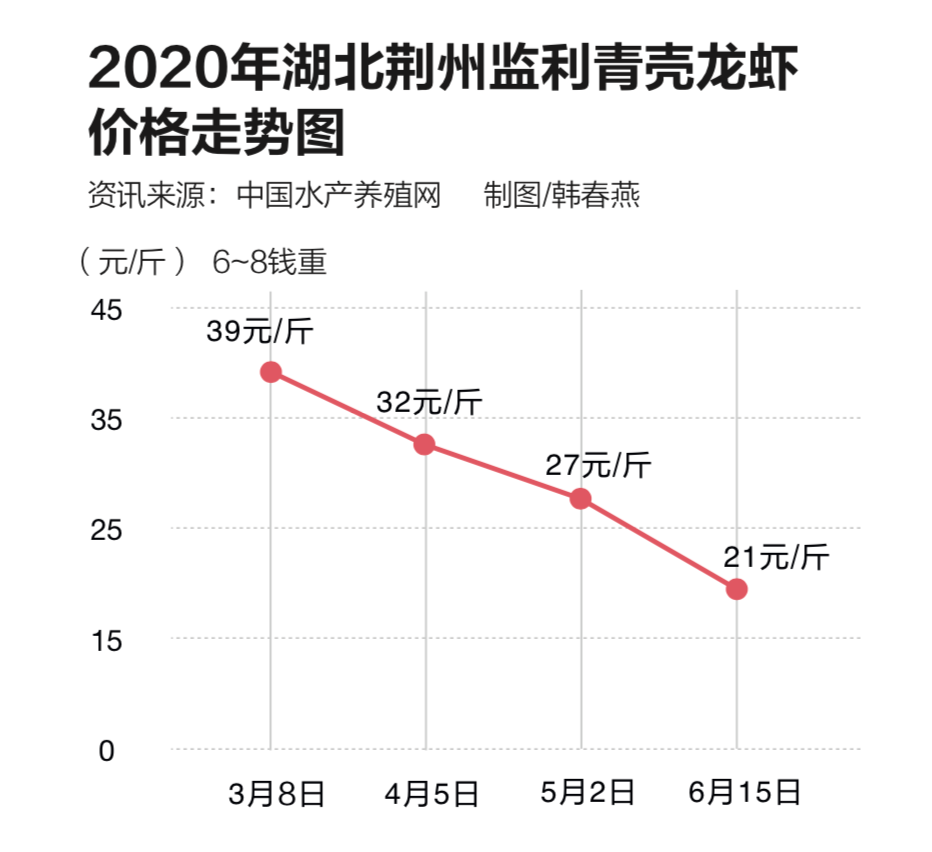

進入盛夏,常年的時節(jié)俏貨小龍蝦市場熱度不減,價格卻迎來“大跳水”。“去年100元嘗個鮮,今年100元能吃飽。”不少小龍蝦愛好者表示,今年小龍蝦價格親民,幾乎是去年的一半。尤其五一期間,在湖北荊州、潛江等小龍蝦主產(chǎn)地,街邊叫賣小龍蝦的攤販甚至喊出了2~4錢重量的小龍蝦低至4元每斤的價格。

今年全國范圍內(nèi)小龍蝦價格普遍回落。中國水產(chǎn)養(yǎng)殖網(wǎng)監(jiān)測數(shù)據(jù)顯示,5月以來,全國小龍蝦市價均出現(xiàn)不同程度下滑,在湖北、江蘇、上海、成都、長沙等地水產(chǎn)市場,2~4錢重量的小龍蝦價格一度跌至6~7元每斤,相比去年同期15~18元每斤的行情,市價已腰斬。

但與低價小龍蝦形成鮮明對比的是,9錢重以上的大規(guī)格小龍蝦市價卻一路上漲,甚至高達42元每斤。小龍蝦按照重量分為2~4錢、4~6錢、6~8錢、9錢以上等級別,隨著重量而形成的價格級差不斷拉大,幾乎形成蝦每大一級,價格翻一倍的走勢。

在潛江從事蝦養(yǎng)殖11年的養(yǎng)殖戶陳居茂向《中國新聞周刊》坦言,“今年的小龍蝦價格兩極分化,對養(yǎng)殖戶的影響巨大,除了個別大蝦專養(yǎng)戶,今年絕大多數(shù)的小龍蝦養(yǎng)殖戶幾乎血本無歸”。

蝦價暴跌之后,連年高漲的小龍蝦養(yǎng)殖熱度開始消退。加之疫情對出口加工、餐飲業(yè)的深刻影響,曾經(jīng)重出口、強線下的小龍蝦產(chǎn)業(yè)正迎來一輪全產(chǎn)業(yè)鏈的深度調(diào)整。

“今年的小龍蝦產(chǎn)業(yè)已進入深度調(diào)整期,產(chǎn)業(yè)炒作熱度明顯降溫。”中國水產(chǎn)流通與加工協(xié)會小龍蝦產(chǎn)業(yè)分會秘書長蔡俊向《中國新聞周刊》表示,“目前小龍蝦市場已出現(xiàn)結(jié)構(gòu)性失衡,部分炒作和跟風者開始退場或轉(zhuǎn)型,今后發(fā)力高品質(zhì)、大規(guī)格的蝦產(chǎn)品將成為養(yǎng)殖、加工、餐飲等產(chǎn)業(yè)鏈上環(huán)節(jié)的共識。”

暴跌下的棄養(yǎng)潮

5月上旬,尚未進入水稻插秧期,潛江市許多蝦稻養(yǎng)殖地的農(nóng)民卻早早下田,開始為種水稻忙碌起來,這比往年提前了二十多天。

“今年賣蝦倒虧本,不如早點放掉,準備水稻的活路。”陳居茂說,“五一”期間,2~4錢小龍蝦的塘口價甚至賣到了0.5~3元/斤,連養(yǎng)殖成本都無法覆蓋,嚴重挫傷了蝦農(nóng)們的積極性,許多人索性棄養(yǎng),放蝦種水稻,“賣蝦還要出人工捕撈和運輸費用,等于是倒貼錢”。

“蝦稻共作”是潛江市小龍蝦養(yǎng)殖的普遍模式,即在稻田中養(yǎng)殖兩季小龍蝦并種植一季中稻,在水稻種植期間,小龍蝦與水稻在稻田中同生共長。

按照往年的做法,一般會在4月中旬至5月下旬收獲第一批成蝦,留下幼蝦,寄養(yǎng)到蝦溝。6月初種植水稻時,幼蝦從蝦溝返回田間繼續(xù)生長,并視田間蝦苗數(shù)量和市場行情,可在6月下旬至7月上旬補投蝦苗,8、9月再收獲第二批蝦。

“今年提前放蝦種水稻,意味著養(yǎng)殖戶已經(jīng)提前結(jié)束養(yǎng)蝦季了。”陳居茂坦言,“這是絕大多數(shù)小龍蝦養(yǎng)殖戶的止損方法,小蝦產(chǎn)量嚴重過剩,塘口幾乎無人問津,價格已經(jīng)跌破歷史最低了。”

這一邊的小蝦塘口冷清無市,另一邊的大蝦塘口卻被蹲守哄搶。

在潛江金星村,陳居茂擁有1830畝專做大蝦精養(yǎng)的池塘,從5月中旬才進入黃金捕撈期,最大的“炮頭蝦”重量9錢以上,最小的蝦也有4~6錢重量。從開始打撈起,每天的出貨量都被一搶而空,完全不愁銷路。

嚴重的供給結(jié)構(gòu)失衡進一步加劇了各級別小龍蝦的價格級差。陳居茂表示,“現(xiàn)在賣小蝦等于是倒貼錢,而且因為一開始投放的蝦苗過密,現(xiàn)在蝦已定型,也沒辦法長大了,蝦農(nóng)們只能放棄。”

市價狂跌之后,近兩年乘著風口匆忙入局的小龍蝦養(yǎng)殖戶紛紛棄養(yǎng),曾經(jīng)炒作熱度最高的蝦苗市場也徹底崩盤。

據(jù)農(nóng)業(yè)農(nóng)村部漁業(yè)漁政管理局發(fā)布的《小龍蝦產(chǎn)業(yè)發(fā)展報告(2018)》數(shù)據(jù),2018年,全國小龍蝦總產(chǎn)值達3690億元,同比增長37.5%。其中,全國總產(chǎn)量一路猛增至163.87萬噸,增幅達45.1%,為歷年最高。

“2018年是小龍蝦產(chǎn)業(yè)發(fā)展最迅猛的一年,也是炒作最狂熱的時期。”蔡俊告訴《中國新聞周刊》,當年一窩蜂入局養(yǎng)殖的人們急于求購小龍蝦苗,爆發(fā)了大量苗種需求,一時間,蝦苗價格從十幾元每斤一路炒高到四十元每斤,“甚至有養(yǎng)殖戶直接轉(zhuǎn)型只賣蝦苗,因為利潤高”。

蝦苗市場的泡沫很快消失。經(jīng)過了2018年和2019年的積累,小龍蝦養(yǎng)殖端趨向飽和,新入局的蝦農(nóng)已普遍擁有足量的蝦苗,在2020年紛紛進入小龍蝦養(yǎng)殖正軌之后,蝦苗的市場價格遭遇滑鐵盧。

電商救急

按照小龍蝦產(chǎn)業(yè)內(nèi)的慣例,通常1~4錢的小龍蝦是市場主力,占比60%左右,也會賣給加工廠做成冷凍蝦尾、蝦球、蝦滑等冷凍蝦產(chǎn)品,主攻生鮮零售;4~6錢的蝦占比20%左右,一般做速食調(diào)味蝦,主攻電商渠道;而6~8錢和9錢以上的小龍蝦僅占比10%左右,一般是直供餐飲的活蝦,規(guī)格品質(zhì)要求高。

今年4月起,小龍蝦開始批量上市,大量小規(guī)格小龍蝦不斷涌入市場,導(dǎo)致價格持續(xù)走低。為了減少損失,許多小規(guī)格龍蝦養(yǎng)殖戶試圖尋求加工廠大量收購,以求盡快清掉庫存。

“小蝦供給嚴重過剩,導(dǎo)致加工廠的庫蝦收購價也從5~8塊降到幾毛錢,慘不忍睹。”陳居茂告訴《中國新聞周刊》,一般4錢以下的小蝦子被稱為庫蝦,由加工廠冷庫收購后加工為各種冷凍蝦產(chǎn)品,再流入零售渠道。

幸運的是,疫情期間持續(xù)火爆的電商與直播帶貨,消化了大量過剩的小規(guī)格小龍蝦。冷凍蝦尾、蝦球、蝦滑和調(diào)味蝦產(chǎn)品的線上銷售情況均大有增長,尤其是麻辣、十三香口味的速食調(diào)味蝦產(chǎn)品,消費者買回家后,加熱一下就可以吃,方便快捷且價格遠低于堂食,幾乎成了所有網(wǎng)絡(luò)帶貨主播的“必帶尖貨”,連續(xù)三個月高居各類生鮮電商的冷凍速食品榜單前列。

“我們工廠原本是做冷凍蝦產(chǎn)品出口的,今年才開始轉(zhuǎn)型做調(diào)味蝦內(nèi)銷,結(jié)果銷量非常好。”巢湖市大鑫食品有限公司總經(jīng)理甘世東告訴《中國新聞周刊》,調(diào)味蝦產(chǎn)品主要走電商渠道,同等重量的蝦產(chǎn)品價格會比堂食便宜30%以上,加之今年的小規(guī)格龍蝦價格走低,產(chǎn)品成本也有降低。

包括速食調(diào)味蝦在內(nèi)的成品小龍蝦,在線上消費表現(xiàn)尤其好。據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測數(shù)據(jù)顯示,僅五一期間,湖北共銷售成品蝦4.75萬噸,較4月底上漲25.79%。

“國內(nèi)市場銷量同比大幅增長,尤其低價的蝦尾、調(diào)味蝦產(chǎn)品銷售火爆。”甘世東告訴《中國新聞周刊》,“受疫情影響,今年有許多原本做蝦產(chǎn)品出口的加工廠轉(zhuǎn)型做國內(nèi)的蝦尾、調(diào)味蝦產(chǎn)品,加上低成本的收購價,大部分原本虧錢的加工廠今年都賺錢了。”

“今年加工廠是因禍得福,小規(guī)格養(yǎng)殖戶出貨難,話語權(quán)都在加工廠端。”蔡俊向《中國新聞周刊》分析稱,今年小龍蝦產(chǎn)業(yè)迎來了新的發(fā)展機遇,主要表現(xiàn)在凍蝦得到消費者的認知,調(diào)味蝦迎來一波快速發(fā)展,尤其是主要走電商渠道的調(diào)味蝦產(chǎn)品,今年疫情形勢下,受直播帶貨模式帶動,激發(fā)了很大的消費熱情。“調(diào)味蝦后續(xù)加工簡便,且適合家庭消費,在餐館終端消費還未完全恢復(fù)的情況下,是個良好的發(fā)展機會。”

蔡俊表示,往年的小龍蝦產(chǎn)業(yè),傳統(tǒng)餐館銷量占到80%,零售只占20%,而今年有80%小龍蝦通過線上零售,只有20%通過餐館線下銷售。

“盡管今年加工蝦產(chǎn)品銷量火爆,但國內(nèi)加工廠總體上仍在起步階段,產(chǎn)能還不足以承接今年全部的小龍蝦供給量。”蔡俊指出,加之小龍蝦的季節(jié)性特點,許多加工廠一面提高了收購標準,一面又壓低了收購價格,“這無疑沉重打擊了養(yǎng)殖戶的積極性,也是進一步促使絕大部分養(yǎng)殖戶棄養(yǎng)的原因”。

熬過調(diào)整期

時至6月,在前期低價小龍蝦的刺激下,消費市場正在逐步升溫。而在養(yǎng)殖端,大片棄養(yǎng)潮之后,無力應(yīng)對接下來的消費高峰。

按照往年經(jīng)驗,小龍蝦的銷售旺季在6、7、8三個月。今年因養(yǎng)殖過剩,總體上小龍蝦成熟期早,銷售相對提前。隨著正式入夏,小龍蝦餐飲堂食和線上消費也開始走高,市場供求情況正在發(fā)生變化。

“小龍蝦市場將很快出現(xiàn)嚴重缺貨的情況,行情很可能會出現(xiàn)觸底后的強烈反彈。”陳居茂說,“現(xiàn)在還沒進入小龍蝦消費高峰期,而養(yǎng)殖端的大量棄養(yǎng)已使小龍蝦的后期供應(yīng)萎縮,后期消費市場上將會嚴重缺貨。如今小龍蝦市價已有回升,已經(jīng)可以預(yù)見新一輪的價格走高。”

“前期小規(guī)格小龍蝦價格暴跌,供應(yīng)過剩,加工廠都不敢囤貨,沒想到現(xiàn)在收購價又漲上來了。”甘世東無奈地表示,“收購價上漲之后,加工廠的成本和出品價自然都會跟著上漲。”

養(yǎng)殖端的變動不僅削減了后期小規(guī)格小龍蝦的供應(yīng),大規(guī)格龍蝦的出貨量也出現(xiàn)緊張。“即使在餐飲業(yè)沒有完全恢復(fù)的情況下,大中規(guī)格的小龍蝦也表現(xiàn)出了不錯的市場,如果餐飲業(yè)完全恢復(fù),大中規(guī)格的小龍蝦很可能將更加走強。”蔡俊表示。

事實上,大規(guī)格龍蝦的產(chǎn)量縮減,已經(jīng)讓許多以堂食為主的小龍蝦餐飲企業(yè)不得不以更高的價格去開展競購。在潛江市的龍蝦養(yǎng)殖基地,但凡哪個塘口有大蝦產(chǎn)出,還沒等上岸就被搶購一空。

隨著大量養(yǎng)殖戶棄養(yǎng)出局,今年后期和明年市場供應(yīng)不足的局面也正在醞釀中。

“今年的小龍蝦棄養(yǎng)比例非常高,很多人退出養(yǎng)殖。供應(yīng)量削減之后,又會引起明年新一輪的價格上漲。”中國水產(chǎn)流通與加工協(xié)會小龍蝦產(chǎn)業(yè)分會秘書長蔡俊向《中國新聞周刊》分析稱,“從目前形勢看,蝦苗價格低,養(yǎng)殖戶銳減,今年反而是最適合入局養(yǎng)殖的一年”。

蔡俊認為,從終端消費市場看,消費者希望吃到大規(guī)格、品質(zhì)也比較好的蝦,小龍蝦產(chǎn)業(yè)勢必將根據(jù)消費者需求來設(shè)計產(chǎn)品。因此,未來小龍蝦養(yǎng)殖戶想賺錢,要把規(guī)格和品質(zhì)做起來。“從以前的大面積養(yǎng)蝦改為養(yǎng)大個的蝦。”

實際上,按照蝦養(yǎng)殖成本計算,精養(yǎng)大蝦雖成本較高,但市價遠遠高于普通蝦,折合每斤蝦的凈利潤更高,效益更好。

“如果一畝塘口蝦希望賣出8000元收成,按照目前市價,養(yǎng)大蝦只需養(yǎng)200斤,養(yǎng)中型蝦要養(yǎng)600斤,而養(yǎng)小蝦要養(yǎng)1300斤,這是不現(xiàn)實的。”陳居茂舉了個例子表示,“養(yǎng)殖戶的目光要放得長遠一些,精養(yǎng)大蝦符合市場消費趨勢,且每斤蝦的投入成本更低,毛利更高”。

在陳居茂看來,小龍蝦餐飲端正在爭相以高品質(zhì)大蝦吸引消費者,而餐飲端的競爭就是養(yǎng)殖端的競爭。“5~10年之后,小龍蝦市場一定是質(zhì)量之爭,而非數(shù)量之爭。”

“預(yù)計小龍蝦產(chǎn)業(yè)在熬過今年調(diào)整期之后,會逐步走向理性和平穩(wěn)。”蔡俊表示,“當養(yǎng)殖端開始追求質(zhì)量之后,加工廠、餐飲端的競爭也會轉(zhuǎn)向品質(zhì)之爭,未來的提升空間和市場潛力還有很大”。

責任編輯:鮑一凡

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)