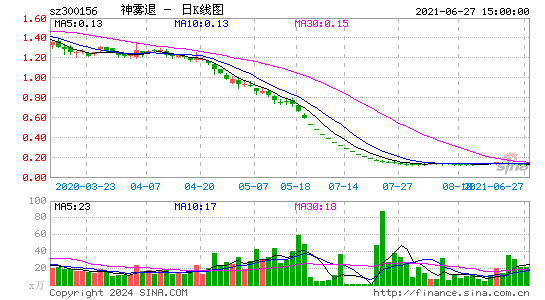

5月24日晚間,知名經濟學家葉檀在其微信公眾號上發文,質疑神霧集團關聯交易。受此影響,神霧環保、神霧節能兩股25日雙雙跌停,26日開盤停牌。重倉神霧集團的華夏基金、一直強烈推薦神霧集團的招商證券朱純陽也紛紛發文反駁葉檀,一時間你來我往好不熱鬧。

深交所公告顯示,神霧節能、神霧環保今日雙雙臨時停牌,兩公司均表示,因公共傳媒出現關于公司的有關事項,可能對公司股票交易價格產生較大影響,根據交易所有關規定,經公司申請,于5月26日開市起停牌。[詳情]

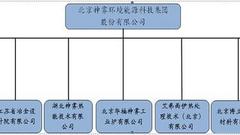

葉檀:實際上,玩這種套路的公司并不少,也有玩得非常“成功”的,神霧集團就是其中之一。它主要從事化石能源、礦產資源及可再生資源高效清潔利用技術的研發與技術推廣,目前擁有合并報表口徑的子公司6家,合營企業1家。[詳情]

網絡出現知名財經評論家葉檀質疑神霧集團的文章,直指神霧環保利用關聯交易實現業績增長套路、質疑神霧節能2016年年報現金未正常回流及毛利率過高等問題。[詳情]

比對5月25日和7月10日的盤后數據,機構由凈買入變為凈賣出,似乎是葉檀贏了。[詳情]

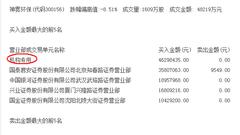

7月10日神霧環保、神霧節能兩股盤中遭遇閃崩,雙雙跌停。當日神霧環保遭機構凈拋售5209萬元,神霧節能遭機構凈拋售5553萬元,兩公司被拋售合計超過1億元。[詳情]

7月10日晚間,神霧節能,神霧環保又雙雙發布2017年上半年業績預告,期內兩股業績均出現較大幅度上漲,且經營性現金流均為正。[詳情]

此次神霧系兩股股價再度大跌,讓“關聯交易”話題重回投資者視野。神霧環保被質疑“體內循環”,依據則為其幾大客戶都為上市公司關聯方。[詳情]

神霧環保同神霧節能和樂視網是具有相同江湖地位的公司,用葉檀的話說,樂視網沒辦到的事情他們辦到了。如果是這樣,市場中對中小盤個股,尤其是創業板個股將會再度的信任缺失。[詳情]

神霧系方面則直到當天晚間才通過招商證券、光大證券、國信證券環保研究團隊組織的電話會議,做出回應。“按照出口部分來說,我認為70%的毛利率并不高,”神霧節能副董事長吳智勇在電話會上直言,“以后還要繼續提高毛利率。”[詳情]

神霧環保的關聯交易我們從未否認、市場皆知,其邏輯與市政項目BOT的工程收入確認類似。而全新技術在工業領域的初始應用,無論是否關聯交易,最應關注的是項目實施后是否盈利、效果如何,盈利性好的新技術終究將獲得市場認可及非關聯交易訂單。[詳情]

“動了我的愛股,當然要懟回去。”朱純陽說。“本來我也沒想過要回擊的,后來發現朋友圈都被葉檀的文章刷屏了。這時候市場已經被錯誤的觀點所籠罩,不寫文章做反應就說不過去了。”[詳情]

一直低調做投研的招商證券環保與公用事業首席分析師朱純陽則通過招商電力公用事業研究公眾號于凌晨5點22分推送了《(神霧相關)葉檀嘩眾取寵可以,但不好意思,你惹到的是我》的文章。標題直指葉檀,火藥味十足。[詳情]

我們的關聯交易都有公告,我們沒有刻意回避,類似烏海項目是當地政府特別看好我們的技術,我們成立相關公司,其中有不少是項目投資方。所以雖然產生關聯交易,但是外界不少投資公司看好我們的項目,參與到關聯公司中來。[詳情]

招商研報將神霧環保的股票目標價調高至63元/股,給予“強烈推薦”評級,僅需防范“大盤系統性風險”。[詳情]

華夏基金副總經理、投資總監陽琨向證券時報記者透露,該公司跟蹤神霧環保、神霧節能已有較長時間,上市公司本身從未否認過關聯交易,所以不存在隱藏和欺騙關聯交易的情況。[詳情]

陽琨表示,華夏基金從2016年上半年開始投資神霧環保和神霧節能,核心的投資邏輯,是神霧集團內蒙古港原項目從去年年初開始投產,至今項目運行穩定,說明神霧集團核心技術的效益和穩定性都不錯。[詳情]

華夏基金副總經理、投資總監陽琨表示,華夏基金從2016年上半年開始投資神霧環保和神霧節能這兩只股票,核心的投資邏輯,是神霧集團內蒙古港 原項目從去年年初開始投產,至今項目運行穩定,證明了神霧集團核心技術的實業效益和穩定性都不錯,技術本身是經過驗證了的。[詳情]

作者 夏荷(本文為華夏能源網原創,轉載須授權) 7月10日,神霧系再現閃崩。 今年五月,知名財經評論員葉檀的公共賬號發布文章大肆唱空神霧系兩家上市公司。神霧環保(300156.SZ)、神霧節能(000820.SZ)雙雙跌停,并于次日宣布停牌。招商證券環保行業首席分析師朱純陽主發布文章怒懟葉檀財經。 時隔兩個月,神霧系再現閃崩,這次卻是受到了機構拋售的影響。 對于閃崩的原因,神霧環保證代陳坤及神霧節能董秘沈永強表示:“我們也關注到了今天跌停的情況,公司本身沒有任何異常的情況,我們業務和經營方面也都很正常,項目正常推進。我們看了相關的媒體報道,也沒有任何負面報道出現。我們對跌停的情況也挺詫異的。” 神霧雙雄遭機構拋售合計達1億元 7月10日,創業板權重股神霧環保(300156.SZ)、神霧節能(000820.SZ)兩只個股盤中遭遇閃崩,雙雙跌停。 截至收盤,神霧節能打開跌停,下跌9.52%,神霧環保跌停。神霧環保遭機構凈拋售5209萬元,神霧節能遭機構凈拋售5553萬元,兩公司被拋售合計超過1億元。 數據來源:東方財富網 截至7月10日收盤,神霧節能收于32.68元/股,神霧環保收于28.97元/股,增持高管均已出現大幅虧損,神霧環保高管虧損約1915萬元,神霧節能增持高管虧損3806萬元。 10日晚與11日,神霧節能與神霧環保紛紛發布2017年半年度業績預告,股價逐漸回歸穩定。 神霧環保在2017年半年度業績預告如下: 該公司大型重點工程烏海洪遠項目、新疆勝沃項目、包頭博發項目等工程進度的正常推進,使本期歸屬于上市公司股東的凈利潤與上年同期相比大幅上升。 報告期內,預計非經常性損益對凈利潤的影響金額約為-252萬元。上年同 期非經常性損益對凈利潤的影響金額為5,053萬元,主要為公司部分權益投資的處 置收益5,000萬元。預計本期歸屬于上市公司股東的扣除非經常性損益的凈利潤較 上年同期增長97%—107%。 且報告期內,公司銷售收款正常,資金狀況良好,經營性現金流凈額為正, 較上年同期經營性現金流凈額-63,854萬元大幅改善。 神霧節能在2017年半年度業績預告如下 該公司大型重點工程印尼大河項目、山東尼克爾項目、 廣西景昇隆項目、金川二期項目等工程進度正常推進,凈利潤與上年同期相比大幅上升。 且報告期內,公司銷售收款正常,資金狀況良好,經營性現金流凈額為 3.4億元,較上年同期經營性現金流凈額大幅增加。 回顧:“葉檀財經”與朱純陽撕的是什么? 今年五月,公眾號葉檀財經發文《神霧集團:對不起賈布斯我用你的套路實現了你的夢想!(上市公司系列四)》直指神霧集團通過資本運作,控制兩家上市公司——神霧環保和神霧節能,進行關聯交易。質疑神霧節能2016年年報現金未正常回流及毛利率過高等問題。 次日,招商證券環保行業首席分析師朱純陽主發布文章《(神霧相關)葉檀嘩眾取寵可以,但不好意思,你惹到的是我》,并認為葉檀財經一文:“就事論事,尚可理論,嘩眾取寵,其心可誅。” 葉檀財經在這篇文章中主要指出以下幾點問題,朱純陽在次日文章中一一反駁。 華夏能源網(sinoergy_com)摘取兩方觀點以供讀者參考。 一、 神霧環保利用關聯交易實現業績增長。 葉檀財經的文章中指出,神霧環保主要營收來自烏海神霧煤化工科技有限公司、新疆勝沃能源開發有限公司、內蒙古港原化工有限公司、新疆搏力拓礦業有限責任公司、包頭博發稀有新能源科技有限公司這五家,占總銷售額的94.38%。而這五家公司均為神霧集團的關聯公司。 朱純陽反駁表示,對于神霧環保訂單的關聯方、其關聯交易占業績比重大招商證券從未否認,市場皆知。無論是烏海神霧項目、包頭項目、或新疆勝沃項目,大家均早已定性為關聯交易,無需費勁查證。 從本質上來看,神霧環保的關聯交易實質上是工業領域項目工程收入的確認,其邏輯與市政領域污水處理BOT、垃圾處理廠BOT等項目在建設期確認工程收益類似。 而朱純陽及其團隊認為,對于全新技術在工業領域的初始應用,無論是否關聯交易,最應關注的是項目實施后是否盈利、效果如何。盈利性好的新技術即使在技術推廣初期需要自己投資、關聯交易比重較大,但未來終究將獲得市場認可及非關聯交易訂單。 二、 神霧節能2016年年報現金未正常回流及毛利率過高。 葉檀財經質疑,2016年財報顯示,神霧節能毛利率飆升到了61.96%,較公司之前的預測值高了25.34%,神霧節能的設備銷售和工程咨詢設計毛利率都超過了70%,高于一般環保行業的毛利率35%的水平。與之不相符的是,經營性凈現金流急劇惡化,由-29.21萬暴跌至-1.04億。 朱純陽反駁道,文章質疑的高毛利率,是獨家技術境外EP項目的合理水平。在神霧節能2016年收入貢獻中,占比最大的是印尼大河鎳合金公司,該項目為境外EP項目。即E(設計)+ P(設備采購),在節能的業務中,毛利率最高的就是設計和設備采購,該項目沒有工程土建,又是海外,所以毛利率高于國內項目。 三、神霧節能2016年最大銷售額來自境外匿名公司。 葉檀財經文章中反問,神霧節能2016年的業績主要靠印尼大河鎳合金有限公司一家撐起,貢獻了6.37億營收,但這家公司就是不付錢,欠款高達5.12億,占所貢獻營收的80.38%。 朱純陽反駁,招商證券早在4月28日發布的神霧節能2016年年報分析中就已指出公司2016年收入主要來自于境外項目貢獻,且應收賬款的第一大客戶即為境外客戶,公司也無意隱瞞這一點。 更重要的是,文章中提到的“境外客戶拒不付款”純屬臆想,印尼大河項目欠款在2017年一季度已基本收回,從2017年一季報應收賬款中清晰可見,2017年一季度境外項目已大量回款,應收賬款已減少至2.2億元,公司現金流狀況已大幅改善。 此外,華夏能源網記者參考東方財富網財務數據,發現兩家企業主營業務收入、凈利潤都在穩步上升。 神霧環保主營業務構成 神霧環保歷年利潤趨勢 神霧節能主營業務構成 神霧節能歷年利潤趨勢 機構投資者出逃? wind數據顯示,截至2017年一季度,共有33家機構現身神霧節能,合計持有其0.51億股,較去年年報合計持股減少0.29億股,機構出逃明顯。神霧環保2017年一季度共104家機構持股1.21億股。較2016年年報,機構今年一季度合計減持了0.22億股。 圖表來自每日經濟新聞 而本次,有買有賣,三家機構合計拋售神霧節能6346萬元、一家機構買入748萬元;三家機構合計賣出神霧環保9837萬元、一家機構買入4629萬元。 昨日閃崩出現后,朱純陽回應媒體表示:“早盤兩家公司股價下跌較多,我們從公司基本面角度了解,并未發現新增負面信息,我們懷疑可能是受某個單個持倉賬戶變動的影響,因為如果是負面信息導致的股價下跌,到一個小時左右的時間里,仍能封閉消息,在目前的通訊發達面前基本不可能。公司的基本面情況,經我們確認維持之前的了解,股價方面維持強烈推薦。” 此外,華夏能源網(sinoergy_com)查詢了近期幾家機構出具的公司研究報告,中金公司、招商證券、國信證券并未提到神霧節能及神霧環保出現了任何問題,仍然維持推薦或買入的評級。[詳情]

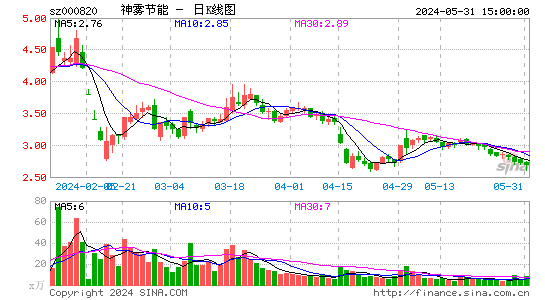

來源:深圳商報 【深圳商報訊】(記者 陳燕青)繼周一大跌之后,“神霧系”兩只個股神霧環保、神霧節能周二繼續下跌。兩只個股早盤一度大幅下跌,神霧環保一度逼近跌停,神霧節能一度大跌逾7%。但午后兩只個股有所企穩,截至收盤,神霧環保下跌3.69%,神霧節能下跌0.46%。 周一,神霧環保、神霧節能再次在毫無征兆的情況下不約而同地大幅下跌。兩公司周一晚間同時披露中報業績預告,神霧環保預增57%至65%,神霧節能則預增83.53%至108.33%。不過,中報預增并未能提振公司股價。周二,神霧環保在互動平臺表示,公司目前資金狀況良好,各重點項目業主方也積極推進自身資金籌措工作,保障項目建設,公司銷售回款正常。去年上半年,公司經營性現金流凈額為正,較上年同期經營性現金流凈額-63854萬元大幅改善。 值得一提的是,最近兩日神霧環保和神霧節能的大跌也令此前兩家公司董監高的增持被套牢,部分重倉機構、融資客損失慘重。 對于兩家個股的后期走勢,一位不愿具名的券商分析師表示,“兩家公司的盈利模式遭到質疑,再加上股價處于高位,一有風吹草動就容易引發機構減持。不排除后續神霧集團還會采取增持等手段維護股價穩定,但整體看反彈空間有限。”[詳情]

神霧系兩股“閃崩”:一百多只基金或躺槍 有人一上午沒了2600萬 每經記者 李蕾 每經編輯 江月 本周一的A股市場有兩件大事——一是創業板指大跌1.3%、次新股大面積回潮;另外就是,此前備受關注的神霧系兩大個股幾乎雙雙跌停,還“連累”了身后的一眾重倉基金。若這些重倉基金在二季度末未減倉,那么就有100多只基金或受到了影響。如果按照彼時的股價來計算,有公募光是當日上午的虧損就超過2000萬元。 所謂神霧系,指的是神霧集團旗下的兩家上市公司神霧環保(300156)和神霧節能(000820)。周一一開盤,在整個市場表現都較為低迷的情況下,這兩只個股便一路走低,臨近午盤更是齊齊出現“閃崩”、直奔跌停。截至收盤,神霧環保直接跌停,報28.97元/股、總市值跌去32.5億元;神霧節能報32.68元/股、大跌9.52%。昨日,這兩只個股早盤一度再次接近跌停的邊緣,午后又發力漲了回來,最終神霧環保繼續下跌3.69%、神霧節能微跌0.46%。 此情此景,不由得讓《每日經濟新聞》記者想起了近2個月前的場面。彼時,有自媒體發文質疑神霧環保通過關聯交易獲益、神霧節能毛利率偏高和境外客戶收益占比較大,且懷疑其境外客戶的還款能力。第二天,神霧系兩只個股雙雙以跌停收盤,并于次日宣布停牌。 不論當時還是現在,和小散們一樣受傷頗深甚至“傷情”更為嚴重的,是神霧系背后的機構投資者——公募基金們。 據Wind資訊的數據,截至2017年一季度末,持有神霧環保的公募共33家,基金103只,持股總市值38.93億元;持有神霧節能的則分別有11家公募基金,33只基金,持股總市值19.48億元(詳見表格1、2)。 當然了,《每日經濟新聞》記者發現,由于一些基金公司本身就有抱團持有重倉股的傳統,因此這其中也不乏基金同時持有神霧系的兩只個股。 通過表格的統計,其實哪些公司“傷情”嚴重也是一目了然的。比如其中一家大型公募,早在5月神霧系還在風口浪尖時,就有業內人士幫著測算過,如果按5月25日的跌停價計算,該公司一天在神霧系兩只股票的賬面浮虧高達2.84億元。而如果按照本周一的市場價格來計算,周一午盤之前這家公司在神霧系上虧的錢也達到了2656.7萬元。 既然要說“傷情”,《每日經濟新聞》記者細數了一下一季度重倉這兩只個股的基金,如重倉神霧環保的華夏盛世精選、廣發輪動配置等,重倉神霧節能的廣發核心精選、華夏高端制造等。神霧系備受公募基金的喜愛,有基金持有的個股占凈值比快將近10%了,兩次閃崩乃至跌停的殺傷力有多大,可見一斑。 那么,既然5月底已經“出過事”了,為啥機構還不跑呢?昨日的盤后數據顯示,三家機構合計拋售神霧節能6346萬元、一家機構買入748萬元,三家機構合計賣出神霧環保9837萬元、一家機構買入4629萬元。 不難看出,這都已經賣了近億元了,大家是不是也能窺出點什么來呢? [詳情]

神霧環保 今日下午在互動平臺上表示,神霧集團持有公司股票的質押率較高,但整體質押時間較早,價格較低,目前不存在質押風險。注:神霧環保股價昨日跌停,今日收跌3.69%。 [詳情]

原標題:招商證券繼續力挺神霧環保“顛覆性新技術” 童璐 在“神霧雙雄”遭葉檀財經質疑后,招商證券環保團隊曾第一時間出面力挺神霧環保(300156)。昨日,招商證券又發表了一份研究報告,繼續看好神霧環保。報告稱,稱神霧環保首個完整鏈條的項目有望于明年中投產,將帶來煤炭消費格局的重塑,激活萬億級別的電石新建市場。 招商研報將神霧環保的股票目標價由3月的62.75元/股象征性調高至63元/股,給予“強烈推薦”評級,僅需防范“大盤系統性風險”。這比6月12日公司30.37元/股的收盤價高出107%。 神霧環保6月12日同時披露的投資者關系活動記錄表顯示,6月4日,公司董事長吳道洪、董秘盧邦杰等接受了包括華夏基金呂佳偉、招商證券朱純陽在內的9名投資者的調研。而從公司互動平臺上看,除了河北霸州外,神霧環保還在6月9日“應中小股東要求組織的現場調研活動”,安排調研公司內蒙古港原項目調研。目前暫未披露霸州和港原調研記錄。 券商估出100%股價空間 綜合各方資料,神霧在霸州有兩塊業務,其中垃圾熱解項目是神霧集團的業務,乙炔加氫制乙烯是神霧環保拓展的業務。根據研報,霸州調研主要考察的是乙炔加氫制乙烯項目。 招商證券的研報試圖向市場較為完整地解釋神霧環保“顛覆性新技術”。綜合招商研報和公司互動平臺信息,神霧環保擁有“煤炭-電石-乙炔-乙烯”的新型化工生產工藝,而嚴格來說,從1950年到現在,國內外尚未有其他競爭者在“電石-乙炔-乙烯”方面布局。 資料顯示,神霧霸州中試基地于2015年開建,2016年3月份建完開始試車,乙炔轉化率大于98%,乙烯收率大于90%,乙烷選擇性小于4%,C4+選擇性小于6%的高工藝指標。 具體的說,霸州中試裝置規模為1000噸乙烯/年,共包括三個單元:乙炔單元,制氫單元及反應單元。氫氣由旁邊基地的垃圾熱解項目熱解氣及甲醇制備,在實際生產線中,將由預熱爐中產生的氣體提供。中試基地生產的單體乙烯直接通過火炬燃燒,而在實際生產線中,將送往下游繼續生產聚乙烯(PE)等產品。 招商證券現場調研后認為,神霧環保“煤炭-電石-乙炔-乙烯”的新型化工生產工藝,首個完整鏈條的項目有望于2018年中投產,以乙炔法煤化工生產乙烯,并拓展下游產品,屆時將重塑我國煤炭消費格局,有望開啟新的萬億級市場空間。 招商證券稱,截至目前神霧集團正在推進的乙炔法煤化工項目共10個,總投資額909億元,年收益130億元,其中乙炔法制聚乙烯項目共7個,合計360萬噸聚乙烯,總投資達889億元。以乙炔法煤化工生產乙烯,并拓展下游產品,將有望開啟新的萬億級市場空間。 在“萬億級市場”之下,招商證券對神霧環保股價亦有信心。研報稱公司擁有在手訂單超過200億元,未來訂單預期仍將持續增長,預計公司2017年有望實現歸屬母公司凈利潤14億元,2018年有望實現歸屬母公司凈利潤25.4億元,按2018年25倍PE估值給予目標市值可達635億元。 2016年神霧環保凈利潤為7.05億元,目前動態PE約為43.26倍。以6月12日收盤價30.37元/股計算,神霧環保距離招商證券給出的63元/股的目標價還有超過100%的空間。 近期亦有其他券商研報力挺神霧環保。在6月5日公司澄清質疑并復牌后,國信證券發布研報預計公司2017-2019年業績分別為14.91億元、21.7億元、29.1億元,維持“買入”評級,提示風險為“項目建設進度低于預期”,但未直接給出目標價格;中金公司預測2017年神霧環保凈利潤約在12.4億元,評級為“推薦”并維持40元/股的目標價。 下半年會有“更真實”數據 調研記錄顯示,有投資者現場提問“市場最擔心的事情是公司新工藝能不能真的賺錢,這也是焦點所在”。神霧環保明確表示,“從全世界的行業科技來說,確實沒有人做乙炔+氫,但后面有這么大市場,我們要堅持做”。 神霧環保將公司的乙炔法新工藝稱為“第四個工業路線”。綜合神霧環保回復,使用神霧環保的“煤炭-電石-乙炔-乙烯”,最終產品和目前傳統方法比無任何差別,但主產品轉化率很高。 與傳統的石油生產路線中,乙烯在里面占30%-40%。而使用神霧環保技術中,乙烯的轉化率超過90%,且品質高于石油法。與煤氣化法工藝相比,乙炔法煤化工新工藝噸煤投資下降28%,能效提高27%,水耗降低51%,碳排放降低37%,成本降低了18%,具有明顯的投資、能效、環保和成本優勢。 從披露的情況看,神霧環保對副產品的集成利用使得這一新技術經濟效益更為誘人:副產的氣可以做油,量少則可以做天然氣,或者甲醇。比如,40萬噸電石廠能副產煤焦油2萬噸,現在每噸價格1800元,就有3600萬元收入。 神霧環保稱,目前港原項目現在的電石生產數據已經是有力的證明了,但現在港原的數據還不是最終的數據,等到10-11月三條生產線改造完投產后會有1億立方LNG天然氣,屆時就有更全面更真實的數據出來,附加價值會很高。 對于市場聚焦的神霧環保的商業運營模式,調研中也有涉及。有投資者提問稱,“乙炔化工項目體量很大,神霧投入一點錢,可以撬動很大投資,產品毛利很高,投資者會不會很快看到現金回來了?” 神霧環保回應是“我們覺得不要用‘撬動’這個詞,有點杠桿的感覺。項目將集聚近百億的資金,我們是用部分資金參股項目,大家都是自主決策投資的。如果到時候項目效益很好,大家都會搶著投。項目中有政府的投資,有大的產業資金,銀行很樂意支持,尤其是在電石開始出產品的情況下。” 根據公司2016年年報,神霧環保前五大客戶中,有三家是神霧的關聯方,2016年營收占比分別為烏海神霧(41.18%)、新疆勝沃(33.14%)與包頭博發新能源(原關聯方,4.23%),合計銷售占比達78.55%。在回復深交所的問詢函中,神霧環保表示未來以上三個項目均將增資,引入一定比例的政府投資,大幅增加社會資本,增強公司資本實力,與神霧的關聯關系將淡化。[詳情]

神霧環保實際控制人、董事長吳道洪先生、董事高章俊先生,董事張奕平先生、董事及總經理劉駿先生、董事及董事會秘書盧邦杰先生,監事會主席楊曉紅女士、副總經理謝民女士、副總經理丁力先生、財務總監劉銀玲女士及神霧集團部分董事、高級管理人員于2017年6月5日以武康投資作為增持主體,在二級市場通過集中競價交易方式合計增持公司股份總數11,266,158股,占公司股本總額1.1154%。增持金額合計 3.455 億元,增持均價為 30.667元/股。本次增持計劃已全部實施完畢。[詳情]

神霧集團發表聲明稱,集團對神霧環保、神霧節能股價異動高度關注,集團及下屬上市公司等成立以來始終堅持依法合規經營,并嚴格執行內外部審計工作,保障了公司經營管理的有序進行。神霧集團將嚴格按照監管要求,督促兩家上市公司積極配合監管部門完成相關回復工作,用實際行動維護廣大投資者的利益。 [詳情]

26日晚間,深交所向神霧節能發送年報問詢函,要求列表說明公司最近五個季度營業收入、成本、毛利率情況;說明是否存在突擊確認或跨期確認收入、結轉成本費用等情形;補充說明印尼大河項目合同總金額、報告期內的完工進度,項目的收入,該項業務毛利率高達70.51%的原因;說明與甘肅金川神霧關聯交易是否違背承諾等問題。[詳情]

Copyright ? 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版權所有