來源::微信公眾號葉檀財經

文/時晨晨

在別人眼中,樂視的核心是PPT;但在賈躍亭眼中,樂視的核心是“生態”,有個詞叫“生態化反”。

樂視結構分成三部分,即上市公司、LeEco Global(樂視非上市公司體系)、樂視汽車,其中七大子生態是手機生態、體育生態、內容生態、大屏生態、互聯網金融生態、互聯網及云生態、汽車生態。

2016年,樂視的收入增長基本來自它自己的生態圈,以及錯綜復雜的關聯交易,資金和商品都在一個大圈子里轉。作為曾經創業板的明星,樂視跌入泥坑,暗淡了許多,皆因套路玩兒砸了。

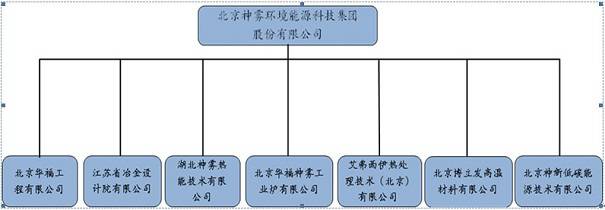

實際上,玩這種套路的公司并不少,也有玩得非常“成功”的,神霧集團就是其中之一。它主要從事化石能源、礦產資源及可再生資源高效清潔利用技術的研發與技術推廣,目前擁有合并報表口徑的子公司6家,合營企業1家。

(來源:神霧科技集團股份有限公司官網)

(來源:神霧科技集團股份有限公司官網)通過資本運作,神霧集團已經控制了兩家上市公司——神霧環保和神霧節能,所用套路也跟樂視一樣:集團是總指揮,旗下子公司就像一枚棋子,服從命令,關聯交易。

神霧玩轉江湖,不知道賈布斯看見了,心里有何感想。

神霧環保:一個人的江湖

上面股權結構圖中最中間的、名叫北京華福神霧工業爐有限公司是神霧環保的主要資產。它并不是通過審查相對嚴格的IPO上市的,而是通過借殼上市的。

2014年5月11日,神霧集團與萬合邦簽署協議,受讓萬合邦100%股權;同月,天和環保控股股東王利品將上市公司19.79%的股權劃轉給萬合邦。也就是說,從2014年開始,神霧集團就為第一家子公司上市進行資本運作。

2014年8月4日,天和環保更名為神霧環保。2015年7月,神霧環保通過非公開發行股份,收購北京華福神霧工業爐有限公司100%的股權。自此,神霧集團子公司神霧工業爐完成上市。

當年,神霧環保凈利潤由上年的2069萬飆升至1.75億,2016年凈利潤更是達到7.08億。這種業績,套用一句話,Too Good To Be True(太好以至于不太真實)。

根據公司財報,2016年神霧環保營收31.25億,需要指出的是,僅公司前5大客戶就占了94.38%的總銷售額。也就是說,這5個客戶支撐了神霧環保整個上市公司的業績。

(來源:神霧環保2016年財務報告)

(來源:神霧環保2016年財務報告)從上面信息可以看出,烏海神霧煤化科技有限公司是神霧環保最大的客戶,2016年承接的銷售額達到12.87億,占神霧環保當年總銷售額的41.18%!

這家公司貢獻了神霧環保近半的營收,投資者難道不想知道這位金主的真實身份么?眼尖的投資者可能已經發現,這家公司名字里面有“神霧”二字。是的,這個最大客戶是神霧集團的一家子公司,原法人股東叫北京神霧資源綜合利用技術投資管理有限公司。哦,原來是自己人吶!

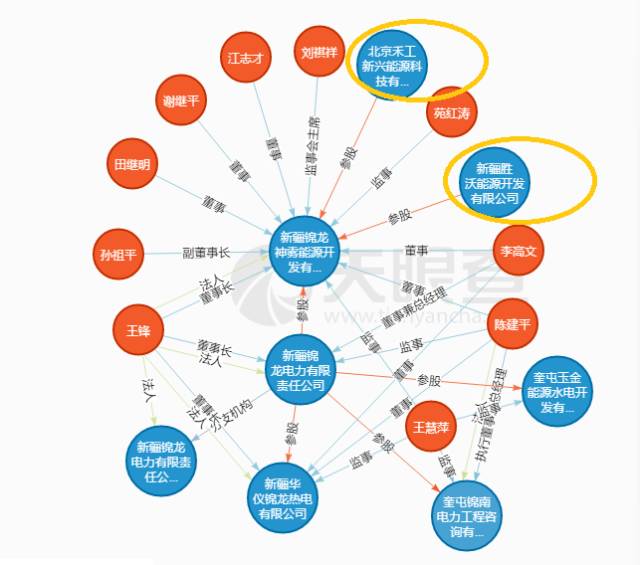

新疆勝沃能源開發有限公司是神霧環保的第二大客戶,2016年承接的銷售額達到10.35億,占神霧環保當年總銷售額的33.14%!這家貢獻神霧環保當年三成營收的公司又是誰呢?

(來源:天眼查)

(來源:天眼查)看上圖右上角圈出來的兩家公司,其中一家就是神霧環保的第二大客戶新疆勝沃能源開發有限公司,另一家叫北京禾工信息能源科技有限公司,是神霧集團100%控股子公司。也就是說,神霧集團和第二大客戶共同參股了新疆錦龍神霧能源開發有限公司。恩,神霧環保第二大客戶也不是外人嘛!

總之,2016年神霧環保有23.22億的營收是“自己人”貢獻的,占當年總營收比重高達74.32%。神霧環保也挺“實誠”的,在2016年財報中說,前五名客戶銷售額中關聯方銷售額占年度銷售總額比例為57.93%。

這種套路讓神霧環保的股價由16年初12.17元低位漲到近期37.68元高位,漲幅209.16%。在神霧集團總指揮下,神霧環保賬面上業績迅速增長,股價也跟著上漲。

2017年,還是同樣的故事,只是公司有點心虛了,帶上一層面具,不是真正換成了另外一個人。

3月22日,神霧環保公告稱,全資子公司洪陽冶化中標烏海洪遠乙炔化工新工藝40萬噸/年多聯產示范項目工程施工總承包,中標金額暫定為59.47億元,是2016年總營收的190.30%。

對于天上掉餡餅這種事兒,經驗告訴我們,一定要理智,要克制,不要被喜悅蒙蔽了雙眼。烏海洪遠是誰呢?查一下發現,它就是烏海神霧煤化科技有限公司,2016年11月18日才改的名字。搞了半天,還是自己人跟自己人在玩兒。

不以結婚為目的的談戀愛都是耍流氓,沒有現金流支持的凈利潤都是瞎忽悠。2016年,神霧環保凈利潤7.08個億,但是經營性凈現金流才2.18個億。神霧集團,既然子公司都像棋子一樣聽你的,也請你拿出點誠意,不然賈布斯知道會更難過的。

神霧節能:誰是傻子?

股權結構圖中左邊第二個、名叫江蘇省冶金設計院有限公司是神霧節能的主要資產,它也是通過借殼上市的。

2016年10月份,金城股份通過非公開發行股份,收購神霧集團子公司江蘇院,神霧集團第二家子公司完成上市。2016年12月16日,金城股份更名為神霧節能。

2016年,神霧節能營收由上年的2.4億,飆升至8.65億,凈利潤由1145萬飆升至3.33億,毛利率由17.72%飆升至61.96%。與之不相符的是,經營性凈現金流急劇惡化,由-29.21萬暴跌至-1.04億。

出于嚴謹的態度,我們根據調整后的報表來看:2015年公司營收6.58億,2016年營收8.65億,同比增長32.14%。同期,應收賬款由15年的1.53億飆升至16年的6.25億,預付賬款由15年的2316萬飆升至16年的2.3億,經營性凈現金流由4.6億暴跌至-1.04億。

上面數字翻譯過來就是,錢在公司內轉了一圈又都出去了,或者外邊的錢沒進來,自己的錢還出去了,結果確實讓公司賬面上盈利了,但是沒有現金流支持的盈利都是瞎忽悠,公司盈利質量嚴重惡化!

更詭異的是公司的毛利率問題。根據2016年10月21日公司《新增股份變動報告及上市公告書》,收購江蘇院后公司銷售毛利率會由17.72%上升至36.62%。2016年財報出來后,神霧節能毛利率飆升到了61.96%,這足足比公司之前的預測值高了25.34%!稍微有點常識的都知道,要想讓毛利率提升幾點百分點是多難,你這一下子高了25個百分點,到底怎么回事?

重組后,神霧節能2016年營收主要來自子公司江蘇院,而江蘇院當年也對主營業務重新調整口徑,新增設備銷售欄。具體來說,神霧節能2016年營收中工程承包1.82億,設備銷售4.97億,工程咨詢設計1.86億,占比分別是21.07%、57.39%和21.54%,毛利率分別是23.94%、70.51%和76.36%。

是的,神霧節能的設備銷售和工程咨詢設計毛利率都超過了70%!一般環保行業的毛利率也就35%的水平,你這就是點石成金啊。查了一下江蘇院公司官網,全是技術專利介紹,沒有關于設備的介紹。不過,神霧集團的官網倒是有一些設備的介紹。到現在,我們還是要保持克制,再看看下圖:

(數據來源:2016年公司財務報告 制圖:葉檀財經)

(數據來源:2016年公司財務報告 制圖:葉檀財經)如果一家上市公司的境外收入占比過高,大家一定要保持警惕。另外,神霧節能境內外毛利率的差別還向大家傳遞一個信息:境內的客戶還算理智,恩,境外客戶都是傻子。

接下來,我們就要找出這位傻子客戶。當然,神霧節能并沒有直接公布它的名字:

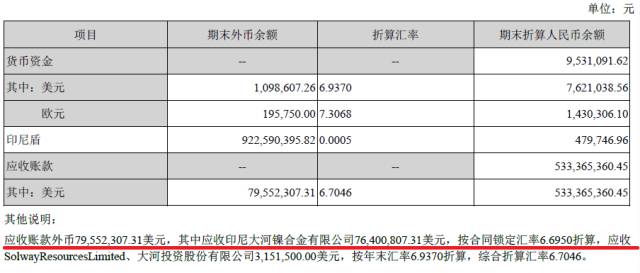

(來源:2016年公司財務報告)

(來源:2016年公司財務報告)但是,我們上網可以查出來,神霧節能參與了大河160萬噸紅土鎳礦冶煉項目設計。從客戶一銷售額和公司境外銷售額就可以確認,這個傻子就是,印尼大河鎳合金有限公司。

問題是,它真的是弱智嗎?我們再具體看看2016年急劇飆升的應收賬款情況:

(來源:2016年公司財報)

(來源:2016年公司財報)神霧節能比神霧環保的財務雞賊多了,根本不對外公布具體客戶的名字。幸好,我們無意中從財報外幣貨幣性項目下面的附注中發現了一個關鍵信息點:印尼大河鎳合金有限公司欠款竟然高達7640萬美元。

再結合項目規模,我們基本就可以推斷出,欠款最大的客戶就是被當作“弱智”的印尼大河鎳合金有限公司。

至此,故事就基本清晰了:神霧節能2016年的業績主要靠印尼大河鎳合金有限公司一家撐起,貢獻了6.37億營收,占全年總營收的比重高達73.66%,并且這家公司比較傻,貢獻的毛利率也比境內高39.77%。但是呢,雖然貢獻了這么多業績,這家公司就是不付錢,欠款高達5.12億,占所貢獻營收的80.38%。也就是,神霧節能給它八成多的銷售都沒有受到貨款!即便如此,神霧節能的股價2016年還是番了一番。

那么,最后的問題是,到底誰是傻子?

進入【新浪財經股吧】討論

責任編輯:陳悠然 SF104