今天A股市場上的大新聞有兩件事,一件是上證50創了新高。另外一件是神霧節能跟神霧環保兩只股票,因為葉檀老師的公眾號上一篇文章直接跌停,市值共計蒸發超過50億,不僅如此,更有招商證券分析師老師站起來跟葉檀怒懟。

基金君開始帶你來看熱鬧。

1、“葉檀財經”公眾號于發文質疑神霧集團

葉檀老師相信很多人都認識。今年剛滿44歲的葉檀生于上海,為著名財經評論員。但她的專業是復旦大學歷史系博士,專攻政治史與經濟史。據葉檀自己所言,她在大學時看書很雜。專業成績不太好,對非專業領域的財經反而頗有興趣。翻看“葉檀財經”過往文章,緊跟市場熱點,有很多都對股市發表了看法。

她的微信公眾號昨晚發了一篇文章:《神霧集團:對不起賈布斯 我用你的套路 實現了你的夢想!》,里面提到,神霧環保利用關聯交易實現業績增長套路、質疑神霧節能2016年年報現金未正常回流及毛利率過高等問題。

對于神霧環保,葉檀老師說:不以結婚為目的的談戀愛都是耍流氓,沒有現金流支持的凈利潤都是瞎忽悠。2016年,神霧環保凈利潤7.08個億,但是經營性凈現金流才2.18個億。神霧集團,既然子公司都像棋子一樣聽你的,也請你拿出點誠意,不然賈布斯知道會更難過的。

而對于神霧節能,文章這么說:神霧節能2016年的業績主要靠印尼大河鎳合金有限公司一家撐起,貢獻了6.37億營收,占全年總營收的比重高達73.66%,并且這家公司比較傻,貢獻的毛利率也比境內高39.77%。但是呢,雖然貢獻了這么多業績,這家公司就是不付錢,欠款高達5.12億,占所貢獻營收的80.38%。也就是,神霧節能給它八成多的銷售都沒有受到貨款!即便如此,神霧節能的股價2016年還是番了一番。

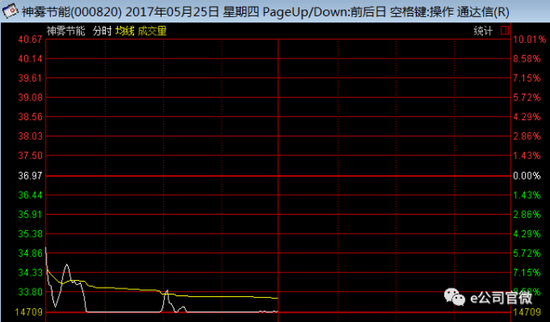

這篇文章直接導致的結果就是,神霧系兩家上市公司的股東不淡定了!5月25日開盤后,兩家公司均告跌停,市值共計蒸發約 57億元。

無辜被殃及的哈空調5月25日早盤也報收跌停。今年3月,哈爾濱市長宋希斌一行曾參觀神霧集團,并表態“期待與神霧全面深化互利合作”,5月17日,哈空調披露公司控股股東擬轉讓控股權,其中神霧集團是競購方之一。

2、招商證券分析師炸了

葉檀老師發了文章之后,神霧集團還沒來得及反應,招商證券分析師倒是被惹怒了。

招商證券首席分析師,現為招商證券研發中心董事、環保行業首席分析師的朱純陽,昨晚連夜寫了文章怒懟葉檀,今早六點在微信號“招商電力公用事業研究”發文:《(神霧相關)葉檀嘩眾取寵可以,但不好意思,你惹到的是我》。

針對葉檀所提出有關神霧環保的關聯交易,神霧節能經營性現金流急劇惡化、高毛利率等問題進行一一回應。

文章開篇稱:“就事論事,尚可理論,嘩眾取寵,其心可誅。”

朱純陽何許人也,公開資料顯示,他為中科院碩士,曾就職于天弘基金、建信基金,2015年加入招商證券,現為招商證券研發中心董事、環保行業首席分析師、電力煤氣及水等公用事業行業首席分析師。他所帶領的團隊榮獲《新財富》2016年環保行業最佳分析師第二名、2015年環保行業最佳分析師第四名、電力煤氣及水等公用事業最佳分析師第四名。

招商環保團隊對神霧集團真是“愛的深切”。除了在元旦前夕在機場“寄語2017,寄語神霧節能和神霧環保”外,今年3月起,更多次強烈推薦“神霧雙雄”,調高神霧環保目標價至62.75元/股,神霧節能目標價格也由2016年的40.8元/股提升到60.9元/股。

3、招商分析師跟葉檀如何互懟?

神霧環保是否靠關聯交易支撐業績?

葉檀財經觀點:

根據公司財報,2016年神霧環保營收31.25億,需要指出的是,僅公司前5大客戶就占了94.38%的總銷售額。也就是說,這5個客戶支撐了神霧環保整個上市公司的業績。

2016年神霧環保有23.22億的營收是“自己人”貢獻的,占當年總營收比重高達74.32%。神霧環保也挺“實誠”的,在2016年財報中說,前五名客戶銷售額中關聯方銷售額占年度銷售總額比例為57.93%。

招商證券分析師回應:

神霧環保的關聯交易我們從未否認、市場皆知,其邏輯與市政項目BOT的工程收入確認類似。而全新技術在工業領域的初始應用,無論是否關聯交易,最應關注的是項目實施后是否盈利、效果如何,盈利性好的新技術終究將獲得市場認可及非關聯交易訂單。

從本質上來看,神霧環保的關聯交易實質上是工業領域項目工程收入的確認,其邏輯與市政領域污水處理BOT、垃圾處理廠BOT等項目在建設期確認工程收益類似。

神霧節能經營性現金流是否急劇惡化?

葉檀財經觀點:

2016年10月份,金城股份通過非公開發行股份,收購神霧集團子公司江蘇院,神霧集團第二家子公司完成上市。2016年12月16日,金城股份更名為神霧節能。

2016年,神霧節能營收由上年的2.4億,飆升至8.65億,凈利潤由1145萬飆升至3.33億,毛利率由17.72%飆升至61.96%。與之不相符的是,經營性凈現金流急劇惡化,由-29.21萬暴跌至-1.04億。

招商證券分析師回應:

文章對神霧節能的質疑,開篇就從2016年年報寫起,但其首先將借殼前金城股份2015年年報數據與神霧節能2016年年報數據進行對比,并將兩者經營性現金流的差異標紅突出。雖然文章隨后再提到按調整后報表來看,但這種將明顯無關數據進行對比分析放在開頭、并突出顯示,而不突出顯示真實數據對比的做法明顯是為吸引眼球、嘩眾取寵。

神霧節能是否有境外客戶拒不付款?

葉檀財經觀點:

神霧節能參與了大河160萬噸紅土鎳礦冶煉項目設計。從客戶一銷售額和公司境外銷售額就可以確認,這個傻子就是,印尼大河鎳合金有限公司。

神霧節能比神霧環保的財務雞賊多了,根本不對外公布具體客戶的名字。幸好,我們無意中從財報外幣貨幣性項目下面的附注中發現了一個關鍵信息點:印尼大河鎳合金有限公司欠款竟然高達7640萬美元。

再結合項目規模,我們基本就可以推斷出,欠款最大的客戶就是被當作“弱智”的印尼大河鎳合金有限公司。

招商證券分析師回應:

文章作者“費心查證”的境外“印尼大河”項目欠款,我們在神霧節能2016年年報分析中早有提及,公司也無意隱瞞。文章中提到的“境外客戶拒不付款”純屬臆想,該欠款在2017年一季度已基本收回,2017年一季報應收賬款清晰可見,如果認真完整閱讀神霧節能2017年一季報,結論應不至于如文章這般。

神霧節能毛利率飆升是否存貓膩?

葉檀財經觀點:

更詭異的是公司的毛利率問題。根據2016年10月21日公司《新增股份變動報告及上市公告書》,收購江蘇院后公司銷售毛利率會由17.72%上升至36.62%。2016年財報出來后,神霧節能毛利率飆升到了61.96%,這足足比公司之前的預測值高了25.34%!稍微有點常識的都知道,要想讓毛利率提升幾點百分點是多難,你這一下子高了25個百分點,到底怎么回事?

招商證券分析師回應:

文章質疑的高毛利率,是獨家技術境外EP項目的合理水平。毛利率是否合理,需要結合技術獨家性、項目屬性(是高毛利率的E部分、P部分、還是低毛利率的C部分)、地域(境外項目由于風險、政策等因素毛利率通常要高)綜合來判斷,而非主觀臆斷。

在神霧節能2016年收入貢獻中,占比最大的是印尼大河鎳合金公司,該項目為境外EP項目。即E(設計)+ P(設備采購),在節能的業務中,毛利率最高的就是設計和設備采購,該項目沒有工程土建,又是海外,所以毛利率高于國內項目。

再進一步分析,印尼大河EP項目毛利率高達70%是否合理?

境外項目政策、匯率、工期等多方面不確定性及風險因素大,因此往往利潤率水平都要高于境內項目。因此,在55%基礎上再增加15個百分點,達到70%亦為合理水平。

結語:“神霧環保+神霧節能”是我們小組在2017年最為看好的節能雙雄,時至今日,我們依然對其廣闊的長期空間和持續成長堅定看好。

上百家公募基金扎堆兒持有神霧環保

自2015年以來,環保板塊的明星效應,不少公募基金也密集布局環保行業。作為針對全球化石能源節能環保與大氣霧霾治理技術解決方案的提供商,神霧環保也在公募行業圈粉無數。

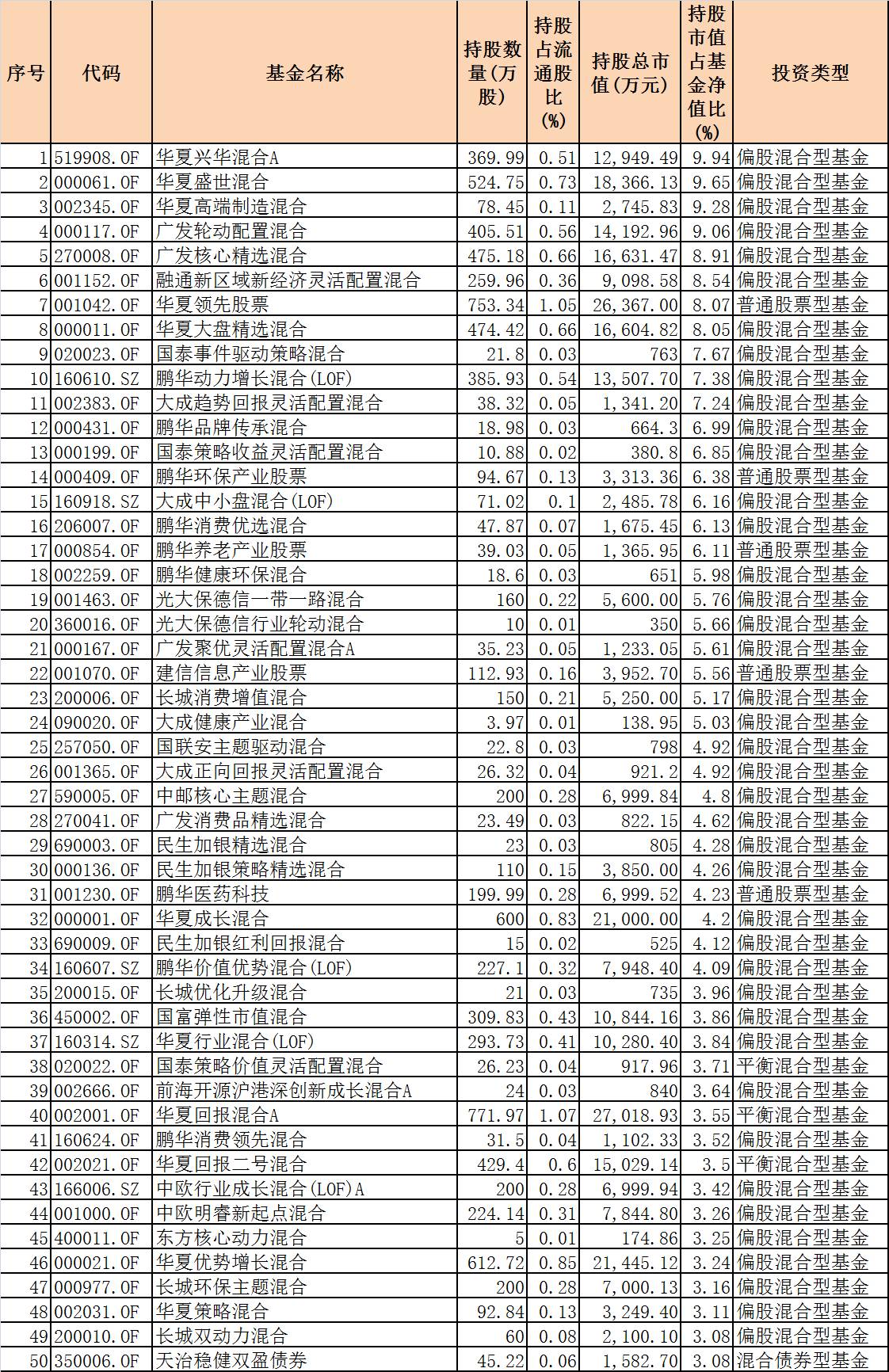

截至2017年一季報,103只公募基金合計持有神霧環保1.12億股,占流通股比例為15.49%,合計持股總市值達39.04億元。

其中,18家公募基金公司的71只主動管理產品都持有神霧環保,其中不乏華夏、廣發、大成、建信基金等大型公募機構,而華夏基金持股數量和市值獨占公募持倉的“半壁江山”。

2017年一季度數據顯示,華夏基金旗下14只公募基金合計持有神霧環保5631.35萬股,占流通股比例為7.82%,合計持股市值為19.71億元,在公募基金中持倉占比為50.49%。

其中,華夏興華混合A、華夏盛世混合、華夏高端制造混合持股市值占基金凈值比例皆在9%以上。14只持倉神霧環保的基金中,13只為主動管理基金,僅有1只華夏中證500ETF為被動指數型基金。

華夏基金相關投資負責人在回應時表示,目前華夏基金對神霧集團上市公司各個方面的情況有信心,持積極態度。

該負責人稱,華夏基金跟蹤神霧環保、神霧節能已有較長時間,從2016年上半年就開始投資這兩只股票,核心的投資邏輯是神霧集團內蒙古港原項目從去年年初開始投產,至今項目運行穩定。

該負責人分析:

一是上市公司本身從未否認過關聯交易,所以不存在隱藏和欺騙關聯交易的情況;

二是原創性的技術在項目推廣初期,公司承擔墊資或者共同投資都屬于正常的商業模式,上市公司對此做了信息披露;

三是神霧環保曾公告簽訂了一筆31億元的總承包合同,這是純粹第三方的獨立投資,表明神霧集團的核心技術也獲得了第三方的認可 。

該人士稱,“華夏基金是從財務投資的角度來投資這兩只股票,至于技術,從純粹科技的角度我們是無法判斷的,但是我們可以通過技術和實業相結合產生的結果來判斷。”

華南一家持倉公募基金人士則表示,已經關注到相關報道,但暫不對此事予以回應。

表1:2017年一季報華夏旗下基金持倉神霧環保數據

表1:2017年一季報華夏旗下基金持倉神霧環保數據 表2:2017一季報持倉神霧環保比例較高的主動管理基金

表2:2017一季報持倉神霧環保比例較高的主動管理基金 表3:今日部分基金跌幅

表3:今日部分基金跌幅“

進入【新浪財經股吧】討論

責任編輯:馮孔