我愛我家前副總裁胡景暉關于“長租公寓爆倉比P2P爆雷更危險”的警告言猶在耳,輿論對“誰推高了房租”的討論激戰正酣。不承想,遠在杭州的長租公寓運營企業鼎家科技突然宣布,因經營不善,出現資金鏈斷裂,目前已經被安排進入破產清算程序。

按企業背景不同,公寓運營商可以劃分成五大派系:創業系、房企系、中介系、酒店系以及國企系。不同派系的優勢也不盡相同,創業系以客戶獲取能力和運營能力見長,國企系則在房源獲取、拿地和成本方面有先天優勢。[詳情]

截至2017年底已發展長租公寓超過5000間。以牽扯其中的愛上街為例,其已經為租客向鼎家墊付全額房屋租金,再按月向租客收取房租。如今,這個平臺與租客一起,成為了受害者。[詳情]

8月23日,北京市住建委相關負責人重申,市住建委已經會同市銀監局、市金融局等調查“租房貸”,將嚴查這些中介機構的資金來源和流向,一旦查實將從嚴處罰。[詳情]

該公告也指出,上述經營模式存在以下風險:中介將房間分租造成安全隱患、快速擴張可能使中介資金鏈斷裂、業主與租戶未簽訂權責協議。業委會稱,該小區已經發生過一起類似長租造成的糾紛事件,“最后以業主無辜賠償一個月押金了結”。[詳情]

據他透露,原因有兩點:一、部分到期的租金尚未收進;二、2、6月份公司查處了一個由高管聯合中層管理者利用職務之便高價收房,侵吞租金,收業主回扣,多收租客水電費,侵吞公司公益傭金,給公司造成了巨大損失,公司已經報案,公安機關已立案處理中,現這批人員已停職。[詳情]

房東收不到長租公寓承包錢,肯定要把租客趕出去,租客付給網貸公司“房租”后肯定也不會搬家,并且后續網貸公司也肯定追著租客要債,問題及其復雜,胡景暉所言絕非危言聳聽。[詳情]

這也意味著長租公寓平臺把融資風險轉嫁給了第三方融資機構、銀行、房客和房東,平臺風控能力是否能夠支撐長租公寓行業的正常發展卻恐怕只能是一個問號。[詳情]

據報道,使用這種以“貸”租房模式的包括我愛我家的相寓、自如的“自如白條”、58同城的“58月付”等。[詳情]

就有部分長租公寓企業選擇與金融工具深度綁定,通過“租金貸”等方式,向金融機構融資,并玩起了“拿房-出租-租金貸融資-再拿房”的游戲,瘋狂進行規模擴張。[詳情]

問題就出在長租公寓中介公司的操作上。中介公司以高出市場的價格攬收房源,其實是難以從租客那里賺回來的,甚至是在虧本經營的。[詳情]

到了付款的環節,他就讓我簽第三方的租賃分期平臺,當時我不知道它是租賃分期平臺。中介說,如果選擇按月付的方式,而且是押一付一的話,就得簽這個平臺。我問這個平臺是做什么用的,中介說就是負責收款的,每個月往里面打錢就好。[詳情]

鼎家破產,給其曾服務的業主和租戶留下了一地雞毛。這或許就要從其經營的模式說起,租戶顧先生向中國房地產報記者介紹,當初租房時,鼎家曾許諾租客用押一付一的方式繳納房租,實際上是讓租戶在不知情的情況下使用了網絡貸款。[詳情]

拿房成本是長租公寓盈利鏈條上的第一關,直接影響著后續房租的高低。這個8月,“資本推高房租”的聲音此起彼伏,首個聚焦點便是長租運營機構的高價收房。[詳情]

蘇寧金融研究院特約研究員江瀚對獨角金融分析認為,所謂房租市場的爆倉比P2P爆雷更加厲害,不只是說資金鏈斷裂,而是一種趨勢。如果房租一直上漲,直到居民收入支撐不起房租,租房貸款還不上,就會引起風險。[詳情]

鼎家的模式在業內被稱為“北派打法”,一手撮合房東和租客,另一手用租客的信用向銀行或其他借貸平臺貸款,轉手再用貸得的資金批量高價圈占更多房源……租客用押一付一的方式繳納房租,實際上是使用了網絡貸款后的還貸。[詳情]

這樣一來中介公司能夠迅速拿到整年的房租,而付給房東的就是一兩個月的初始租金,這個差額構成了中介公司可以迅速擴張的基礎,也是未來資金鏈斷裂的起由。[詳情]

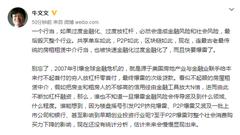

創業黑馬董事長牛文文轉發文章,并發聲評論,“一個行當,如果過度金融化、過度放杠桿,必然會造成金融風險和社會風險,最后毀滅整個行業”。[詳情]

在公眾將視野停留在房租上漲的時候,長租公寓背后的資金運營模式更值得關注,其用大資金流將房東和租客串聯在一個“資金船”上,而房東和租客卻沒有救生衣,甚至蒙在鼓里。[詳情]

Copyright ? 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版權所有