作 者:趙 偉申萬宏源證券首席經(jīng)濟學(xué)家

賈東旭 高級宏觀分析師

侯倩楠 宏觀分析師

聯(lián) 系 人:

侯倩楠

摘要

11月人大常委會辦公廳新聞發(fā)布會提出直接增加地方化債資源10萬億元,指向新一輪大規(guī)模化債開啟。回顧過往數(shù)輪債務(wù)化解,本輪有何不同,重點或在哪些領(lǐng)域?本文梳理,供參考。

歷史上的大規(guī)模債務(wù)化解方式?綜合施策,涉及降成本、債務(wù)減記、提高現(xiàn)金流等舉措

我國經(jīng)濟進入新常態(tài)以來,地方政府債務(wù)化解歷經(jīng)數(shù)輪。2014年開始的首輪“化債”主要將存量債務(wù)納入預(yù)算管理、通過發(fā)行置換債將其“顯性化”等。第二輪隱債化解重點針對財政實力較弱的縣區(qū)債務(wù),依然主要采用置換債券化解試點縣的隱性債務(wù)。第三輪隱債化解自2020年底開啟,以發(fā)行特殊再融資券的方式置換地方隱性債務(wù)。第四輪化債工作自2023年7月后開啟,對債務(wù)壓力較大地區(qū)給予特殊再融資債額度置換隱債成為主要化債方式。

數(shù)輪債務(wù)化解方案多舉措結(jié)合、協(xié)同發(fā)力,總結(jié)而言或涉及三類舉措。其一,降低成本類舉措,緩解當前付息壓力,包括置換低息債務(wù)、展期降息等。其二,債務(wù)減記類舉措,在嚴格遏制增量的基礎(chǔ)上,降低存量隱性債務(wù)規(guī)模。其三、提高現(xiàn)金流類舉措,緩解現(xiàn)金流壓力,包括盤活存量資產(chǎn)、轉(zhuǎn)讓部分政府股權(quán)以及經(jīng)營性國有資產(chǎn)權(quán)益、推動城投平臺產(chǎn)業(yè)轉(zhuǎn)型等。

本輪化債的“變”與“不變”?仍以債務(wù)置換為主,高壓監(jiān)管不變,思路或更有針對性

新一輪大規(guī)模化債工作即將開啟,11月全國人大常委會已審議通過地方債務(wù)限額調(diào)整用于置換隱性債務(wù)。根據(jù)全國人大新聞發(fā)布會指引,從2024年開始,我國將連續(xù)五年每年從新增地方政府專項債券中安排8000億元,專門用于化債,累計可置換隱性債務(wù)4萬億元。再加上全國人大常委會批準的6萬億元債務(wù)限額,直接增加地方化債資源10萬億元。

從監(jiān)管思路看,隱債“零容忍”的高壓監(jiān)管態(tài)勢不變,且隱債監(jiān)管協(xié)同力度相較過往有所加碼。最新財政部隱債問責(zé)典例顯示,隱債監(jiān)管與其他監(jiān)管貫通協(xié)調(diào),形成合力,“隱債問責(zé)”主體細化至地方事業(yè)單位,問責(zé)行為深入交易或事項的經(jīng)濟實質(zhì)。

從化債思路看,本輪大規(guī)模隱債化解思路或更有針對性,解決拖欠企業(yè)款項問題重要性明顯提升。10月18日,中共中央辦公廳、國務(wù)院辦公廳印發(fā)《關(guān)于解決拖欠企業(yè)賬款問題的意見》,強調(diào)健全防范化解大型企業(yè)拖欠中小企業(yè)賬款的制度機制,并加強執(zhí)法監(jiān)督等。新一輪大規(guī)模化債中,解決拖欠企業(yè)款項問題或是重點。

新一輪化債,哪些領(lǐng)域或是重點?黑龍江、天津等或需重點支持,基建環(huán)保等或更受益

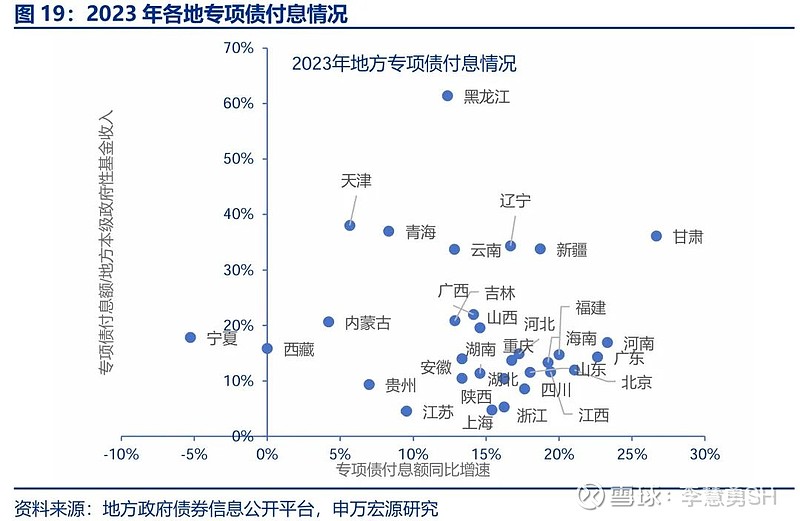

當前,部分地區(qū)債務(wù)償付壓力已快速攀升,債務(wù)化解或較難僅憑自身財力完成,或需化債資源重點支持。隨著土地財政持續(xù)低迷,地方債務(wù)付息壓力明顯增加,2023年地方專項債付息額占其本級政府性基金收入比重超11%;同時,城投債“借新還舊”現(xiàn)象普遍,貴州等地2023年城投債“借新還舊”比例達100%。

具體地,從隱債規(guī)模和債務(wù)付息壓力視角看,中西部部分地區(qū)債務(wù)化解壓力或較大,或需重點支持。2023年,天津等城投平臺帶息債務(wù)規(guī)模較其綜合財力比例較高,或需債務(wù)置換重點支持;黑龍江、天津等專項債付息規(guī)模占其本級政府性基金收入比重較高,甘肅等地專項債付息規(guī)模增速較快,或指向除隱性債務(wù)置換外,可能采取轉(zhuǎn)移支付等方式綜合緩解付息壓力。

從本輪化債重點解決拖欠企業(yè)款項視角看,軍工電子,環(huán)保基建、醫(yī)藥商業(yè)等行業(yè)可能更受益于本輪化債推進。2023年年報數(shù)據(jù)顯示,裝修裝飾、醫(yī)藥商業(yè)、專業(yè)工程、基礎(chǔ)建設(shè)等行業(yè)應(yīng)收款項占凈資產(chǎn)比重居前;軍工電子、環(huán)境治理、軌交設(shè)備等行業(yè)應(yīng)收賬款周轉(zhuǎn)較慢。

風(fēng)險提示

經(jīng)濟變化超預(yù)期,政策超預(yù)期。

報告正文

1、一問:歷史上的大規(guī)模隱債化解方式?

我國經(jīng)濟進入新常態(tài)以來,地方政府債務(wù)化解歷經(jīng)數(shù)輪。2014年開始的首輪“化債”主要將存量債務(wù)納入預(yù)算管理、通過發(fā)行置換債將其“顯性化”等。2015年至2018年間,置換債發(fā)行規(guī)模超12萬億元,基本將2014年底的不規(guī)范存量債務(wù)置換完畢。根據(jù)財政部披露,截至2014年末地方政府債務(wù)余額中,90%以上是通過非政府債券方式舉借,平均成本在10%左右,2015年之后,地方政府通過發(fā)行大規(guī)模置換債券,將被置換的存量債務(wù)成本從平均約10%降至3.5%左右,預(yù)計為地方每年節(jié)省利息2000億元。

第二輪隱債化解重點針對財政實力較弱的縣區(qū)債務(wù),依然主要采用置換債券化解試點縣的隱性債務(wù)。2019年11月,第一輪全國建制縣(區(qū))隱性債務(wù)化解試點開始,主要選取貴州、云南、湖南、甘肅、內(nèi)蒙古、遼寧六省省份。本輪隱性債務(wù)化解中,財政部開始更多地強調(diào):各債務(wù)部門根據(jù)部門實際和債務(wù)結(jié)構(gòu),采取出讓政府股權(quán)以及經(jīng)營性資產(chǎn)、其他項目結(jié)轉(zhuǎn)資金、經(jīng)營收入、盤活存量資金、處置政府閑置資產(chǎn)等多種方式化解隱性債務(wù)。

第三輪隱債化解自2020年底開啟,本輪化債以發(fā)行特殊再融資券的方式置換地方隱性債務(wù)、達到降低成本、拉長期限的作用。2020年12月,部分再融資券募資用途中開始注明“償還存量債務(wù)”、或與化解隱性債務(wù)、緩解債務(wù)償付壓力等有關(guān)。且伴隨“清零”試點省市擴展等,再融資券成為“化債”重要途徑之一。2021-2022年期間,北京、上海、廣東通過發(fā)行特殊再融資債實現(xiàn)部分地區(qū)隱債清零。

第四輪化債一攬子債務(wù)化解工作自2023年7月政治局會議后開啟,對債務(wù)壓力較大地區(qū)給予特殊再融資債額度置換隱債成為本輪化債的主要方式。2023年四季度,全國28省市發(fā)行約1.39萬億元特殊再融資債用于償還存量債務(wù)、明顯高于過去三年近4200億元的平均發(fā)行規(guī)模;其中,一般債發(fā)行占比近七成,高于2021、2022年46%、21%的占比;貴州特殊再融資債發(fā)行規(guī)模居前、近2300億元。

數(shù)輪債務(wù)化解方案或多舉措結(jié)合、協(xié)同發(fā)力,總結(jié)而言或涉及以下舉措:其一,降低成本類舉措,緩解當前付息壓力,具體包括置換低息債務(wù)、展期降息等。其二,債務(wù)減記類舉措,在嚴格遏制增量的基礎(chǔ)上,降低存量隱性債務(wù)規(guī)模,具體包括債務(wù)清算、重組、部分債務(wù)合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營性債務(wù)等。其三、提高現(xiàn)金流類舉措,以緩解現(xiàn)金流壓力,具體包括盤活存量資產(chǎn)、轉(zhuǎn)讓部分政府股權(quán)以及經(jīng)營性國有資產(chǎn)權(quán)益、推動城投平臺產(chǎn)業(yè)轉(zhuǎn)型、培育其自身“造血能力”等。

2、二問:本輪化債 的“變”與“不變”?

新一輪大規(guī)模化債工作即將開啟,11月全國人大常委會已審議通過地方債務(wù)限額調(diào)整用于置換地方隱性債務(wù)。根據(jù)全國人大新聞發(fā)布會指引,從2024年開始,我國將連續(xù)五年每年從新增地方政府專項債券中安排8000億元,專門用于化債,累計可置換隱性債務(wù)4萬億元。再加上全國人大常委會批準的6萬億元債務(wù)限額,直接增加地方化債資源10萬億元。根據(jù)2023年大規(guī)模特殊再融資債發(fā)行參考,化債額度或更向欠發(fā)達地區(qū)傾斜,且發(fā)行期限拉長。

從監(jiān)管思路看,隱債“零容忍”的高壓監(jiān)管態(tài)勢不變,且隱債監(jiān)管協(xié)同力度相較過往有所加碼。最新財政部隱債問責(zé)典例顯示,其通報典例源自2023年財會監(jiān)督專項行動檢查,或指向隱債監(jiān)管與其他監(jiān)管貫通協(xié)調(diào),形成合力。財會監(jiān)督與隱債監(jiān)管合力貫通下,本次“隱債問責(zé)”主體細化至地方事業(yè)單位,問責(zé)行為深入交易或事項的經(jīng)濟實質(zhì)。基于2023年財會監(jiān)督專項行動檢查,本輪隱債問責(zé)主體,首次出現(xiàn)公辦學(xué)校。同時,本次通報問責(zé)行為更為深入,包括公辦學(xué)校違規(guī)“以租代建”建設(shè)新校區(qū),地方財政局名義退回資本公積、實則違規(guī)融資等行為。

從化債思路看,本輪大規(guī)模隱債化解思路或更有針對性,解決拖欠企業(yè)款項問題重要性明顯提升。2023年下半年以來,解決拖欠企業(yè)款項的問題被提升到前所未有的重要位置。10月18日,中共中央辦公廳、國務(wù)院辦公廳印發(fā)《關(guān)于解決拖欠企業(yè)賬款問題的意見》,強調(diào)健全拖欠企業(yè)賬款清償?shù)姆煞ㄒ?guī)體系和司法機制,健全防范化解大型企業(yè)拖欠中小企業(yè)賬款的制度機制,并加強執(zhí)法監(jiān)督等。因此,新一輪大規(guī)模化債中,解決拖欠企業(yè)款項問題或是重點。

3、三問:新一輪化債,哪些領(lǐng)域或是重點?

當前,部分地區(qū)債務(wù)償付壓力已快速攀升,債務(wù)化解或較難僅憑自身財力完成,或需化債資源重點支持。從債務(wù)償付視角看,隨著土地財政持續(xù)低迷,地方債務(wù)付息壓力明顯增加,專項債尤為明顯,2023年地方專項債付息額占其本級政府性基金收入比重超11%;同時,城投債“借新還舊”現(xiàn)象普遍,貴州、寧夏、青海2023年城投債“借新還舊”比例達100%。

從隱債規(guī)模和債務(wù)付息壓力視角看,中西部部分地區(qū)債務(wù)化解壓力較大。從2023年各地城投平臺帶息債務(wù)相對規(guī)模來看,天津、江蘇、浙江、廣西、重慶等地城投平臺帶息債務(wù)規(guī)模較其綜合財力比例較大,或受債務(wù)置換政策重點支持。從付息壓力看,2023年黑龍江、天津、青海等地專項債付息規(guī)模占其本級政府性基金收入比重較高、超35%,甘肅、河南等地專項債付息規(guī)模增速較快、超20%,指向除隱性債務(wù)置換外,可能采取轉(zhuǎn)移支付等方式綜合緩解付息壓力。

從解決拖欠企業(yè)款項視角看,軍工電子,環(huán)保基建、醫(yī)藥商業(yè)等行業(yè)可能相對更受益于本輪化債推進。基于本輪大規(guī)模化債對緩解企業(yè)拖欠款項問題的重視,若以企業(yè)應(yīng)收款項占比(應(yīng)收賬款和票據(jù)與長期應(yīng)收款之和占凈資產(chǎn)比重)和應(yīng)收賬款周轉(zhuǎn)天數(shù)衡量各行業(yè)被拖欠款項程度,則2023年年報數(shù)據(jù)顯示,裝修裝飾、醫(yī)藥商業(yè)、專業(yè)工程、基礎(chǔ)建設(shè)等行業(yè)應(yīng)收款項占比凈資產(chǎn)比重居前、超80%;軍工電子、環(huán)境治理、軌交設(shè)備等行業(yè)應(yīng)收賬款周轉(zhuǎn)較慢,周轉(zhuǎn)天數(shù)超150天。上述行業(yè)可能相對更受益于本輪化債推進。

風(fēng)險提示

經(jīng)濟變化超預(yù)期,政策超預(yù)期。

THE END

+報告信息

內(nèi)容節(jié)選自申萬宏源宏觀研究報告:

《“十萬億”隱債置換,如何理解?》

證券分析師:

趙 偉 申萬宏源證券首席經(jīng)濟學(xué)家

賈東旭 高級宏觀分析師

侯倩楠 宏觀分析師

發(fā)布日期:2024.11.09

責(zé)任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)