文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 洪灝

許多人將買入大盤股等同為價值投資,并將2017年大盤股跑贏的結果作為價值投資的回歸。但實際上,A股小盤股的盈利質量與大盤股不分伯仲;價值投資在中國從未奏效。

洪灝:價值投資在中國從未奏效

洪灝:價值投資在中國從未奏效“在投機力量的撞擊中,情緒所扮演的角色已經偏離了商業和行業的常軌。如果不重視這一點,就無法充分地解釋股價脫離其商業環境的現象。在華爾街,‘中庸’這個詞并不存在,因爲投機機制注定一切行爲都會過度。就算是在幻想的高潮和失望的深淵過后,人們恢複性的反應都會過激,比正常的商業趨勢波動更大。

人們若是只想把股票變動與商業統計掛鈎,而忽略股票運行中的強大想象因素,或是看不到股票漲跌的技術基礎,一定會遭遇災難,因爲他們的判斷仍是基于事實和數據這兩個基本維度,而他們參與的這場游戲卻是在情緒的第三維和夢想的第四維上展開的。”

--《華爾街十年》,巴爾尼-溫克曼

2017年的領悟

質先行,量為輔。2017年可能標志著中國廉價規模性競爭結束的開始。此前,中國的主要競爭戰略是規模效應:以增長為核心的經濟模式,但幾乎不考慮增長的質量;以低估的匯率驅動的廉價出口;而國內消費市場與傳統的完全競爭模式十分相似。

即使在中、微觀層面上,大規模競爭的思維方式也是顯而易見的。中小銀行通過監管漏洞擴大表外業務來做大資產負債表規模。這些銀行最終落得表內一個銀行,表外還有一個銀行。電影工作室、網絡零售商、微博等都在不計成本地刷電影的票房、刷流量、閱讀量和僵尸粉。

賣方研究依賴著來自“211”大學的應屆畢業生的人海戰術來量產缺乏認真思考的研究。因此,帶有強烈偏見的共識有時會迅速生根,發芽和開花到了最后可能會永垂不朽。在極端的條件下,社會的某些部分就像一個建立在格里沙姆的劣幣定律(Gresham’s Law)上的物體,允許劣幣泛濫,埋汰良幣。

監管者的行動雷厲風行,堅決果斷。例如,影子銀行業務的增長受到抑制,監管新規幾乎每周發布,雖然代價是債券市場此起彼伏的、有時候甚至是史詩級的拋售浪潮。微博和社交媒體上的付費搜索功能、對虛假、庸俗新聞的傳播和推廣接受了審查。有關部門將“促進金融機構突出主業、下沉重心,增強服務實體經濟能力,防止脫實向虛”。

因此,金融行業在未來幾年將經歷去杠桿化的困難痛苦歷程,而且很可能面臨自己的供給側改革。由奢入儉難。事實上,在今年的達沃斯世界經濟論壇上提到的“三大攻堅戰”,即預防和化解重大風險、精準脫貧和污染防治,都表明了在政府的決策里,質量將先于數量。政府的工作重心正在從“有沒有”轉移到“好不好”。

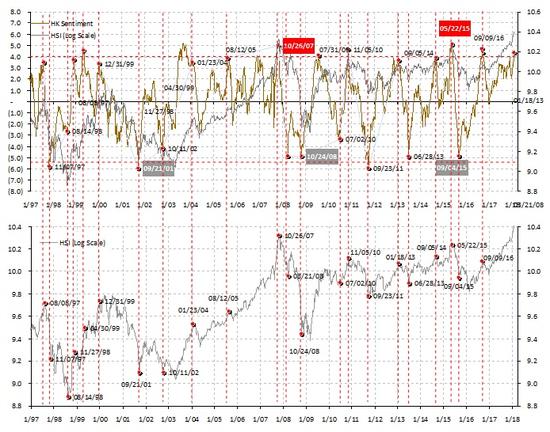

樂觀的市場情緒暗示短期內交易應謹慎。雖然純規模競爭已經開始落幕,但市場共識目前仍深受偏見的影響。我們自我研發的市場情緒指標顯示市場情緒已經顯示出了極端的樂觀情緒。這是市場共識仍然存在極端偏見的一個例證(圖表一)。盡管我們的市場情緒指標并非萬無一失,它往績還是非常優秀的。例如,它分別在2007年10月底上證綜指超過6000點,和在2015年6月上證綜指超過5000點的時候確定了市場泡沫的峰值——這是近代歷史上中國股票市場最大的兩個泡沫。

圖表一:市場情緒極端亢奮,短期內交易要謹慎

圖表一:市場情緒極端亢奮,短期內交易要謹慎雖然我們認為良好的經濟前景依然可期,但市場情緒如此極端亢奮暗示,短期內交易仍需謹慎。我們需要在短期市場亢奮情緒被充分消化后,重新評估重建頭寸的時間點。

與市場共識不同的觀點

A股的小盤股正處于長期上升趨勢。2017年是十多年來第一次出現大盤股上漲,同時小盤股下跌的明顯分化現象。小盤股的相對收益被極端壓抑,以至于大多數人都已經絕望。在我們2017年12月4日發表的、題為《2018年展望:無限風光》的報告中,我們強調了以中證500指數為代表的小盤股在經歷了慘淡的一年后將會有所表現,這是我們不同于市場共識的觀點之一。在我們的展望報告發布后,A股大盤股持續拉漲的勢頭甚至都蒙蔽了那些以前曾是最能兼容并包的眼睛。

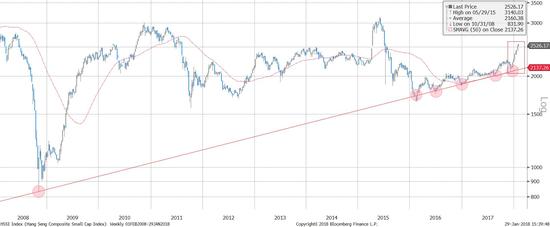

圖表二:A股/香港小盤股在長期上升趨勢線上運行。香港小盤股已經開始飆升(下圖)。

圖表二:A股/香港小盤股在長期上升趨勢線上運行。香港小盤股已經開始飆升(下圖)。 圖表二:A股/香港小盤股在長期上升趨勢線上運行。香港小盤股已經開始飆升(下圖)。

圖表二:A股/香港小盤股在長期上升趨勢線上運行。香港小盤股已經開始飆升(下圖)。然而,自我們的展望報告后,香港小盤股已經開始飆漲(圖表二)。實際上,香港小盤股已經跑贏了以恒生指數為代表的香港大盤股。A股小盤股也已經出現了一定程度的上漲。雖然A股小盤股仍未能跑贏大盤股,但是它們清晰地在其長期上升趨勢線上方運行。小盤股的估值也運行于其長期上升趨勢線之上(圖表三)。A股和港股小盤股表現的分歧表明,中國A股市場對于小盤股存在著根深蒂固的偏見。因此,A股市場需要更多時間來接受我們不同于市場共識的觀點。

圖表三:A股小盤股的估值運行于其長期上升趨勢線之上。

圖表三:A股小盤股的估值運行于其長期上升趨勢線之上。A股小盤股的盈利質量與大盤股不分伯仲;價值投資在中國從未奏效。許多人將買入大盤股等同為價值投資,并將2017年大盤股跑贏的結果作為價值投資的回歸。

圖表四: A股小盤股的盈利質量堪比大盤股,兩者統計上并無顯著的差異。

圖表四: A股小盤股的盈利質量堪比大盤股,兩者統計上并無顯著的差異。自2005年中證500小盤股指數有數據以來,其累積回報已經超過了上證50大盤股指數的兩到三倍。此外,如果剔除銀行與其他資本密集型行業,以經營性現金流與凈利潤之比來衡量盈利質量,中證500小盤股指數的盈利質量與大盤股相當,統計上并無明顯的差異(圖表四)。同時,中證500指數的成分公司平均市值約為160億元人民幣。相比之下,新興藍籌股指數上證380指數的成分公司平均市值約為140億元人民幣。簡而言之,中證500指數成分公司在盈利質量和多年累積回報率與上證50指數成分公司不分伯仲,有時候甚至更好。上證500的市值則與新興藍籌公司上證380指數成分股相當。

市場上還有一種看法,認為大盤股有“流動性溢價”,因此值得被買入。我們認為這是將成交量和流動性混為一談。流動性在危機發生時才能有正確的定義。由于監管層致力于防范和解決系統性風險,在當前危機發生的可能性很低時,根據流動性評估股票價值的體系還不適用。同時值得注意的是,危機期間流動性好的資產反而更容易被甩賣,以募集資金來應對贖回壓力,從而會蒙受更大的回撤,正如90年代初阿根廷經濟危機期間,卻是墨西哥資產價格率先暴跌。城中起火,殃及池魚。

無論通脹前景如何,由于監管收緊,債券收益率暫時都難以下降。市場對經濟增長前景似乎已經達成共識:中國經濟增長將放緩,而中國以外的增長,特別是美國的增長,似乎仍然將保持強勢。因此,增長的前景很可能已經在被計入市場價格。2018年下半年,中國或許會再一次將房地產作為經濟增長的穩定器,最終使全年增長反而好于不斷降低的預期。

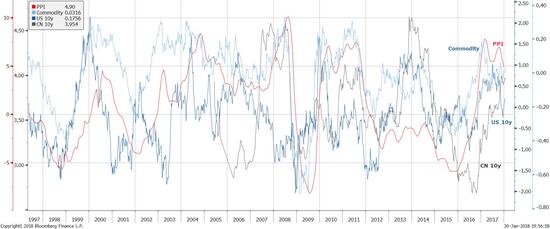

通脹的前景也逐漸趨于一致:短期內,由于大宗商品價格上漲,通脹壓力仍然難以消除,然而通脹的勢能正在衰退。長期來看,收入與財富不均抑制了底層的、也就是大部分人群的需求。而這種長期的社會問題很難在短期有所改變。需求不足意味著通脹壓力不大,甚至可能是全面的通縮。當前的問題是每個人都盯著同一張圖表,為什么債券收益率仍然居高不下(圖表五)?

圖表五: 通脹勢能正在衰退,但債券收益率卻仍然居高不下

圖表五: 通脹勢能正在衰退,但債券收益率卻仍然居高不下我們注意到美國十年國債收益率已經突破了長期的下行趨勢(圖表六)。在我們2016年11月14日發表的特別報告《價格的革命-對全球資產配置的思考》以及在2017年11月14日發表的后續報告《破譯低通脹的密碼:主要矛盾、社會進步和市場脆弱性》中,我們已經詳細討論了債市長牛的終結。同時,我們的報告得出了股票將跑贏債券的結論。這些長期的展望,雖然耐人尋味,但對短期交易可能并沒有那么重要。

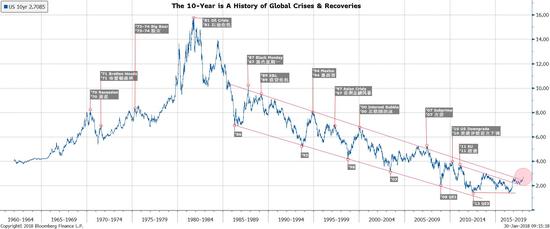

圖表六:美國10年債券收益率突破了其30年來的下行趨勢。

圖表六:美國10年債券收益率突破了其30年來的下行趨勢。短期來看,除了通脹前景以外,一定還有其他的因素使得債券收益率維持高位。在美國,美聯儲正在縮減其資產負債表,一個處于債券交易市場上的主要價格接受者邊際上正在退場,而歐央行和日本央行最近的言論觀點仍偏鷹派。在中國,處于債券交易上的諸多大型價格接受者,例如商業銀行,正在受到更嚴峻的監管和流動性束縛。它們已不能再像以前那樣自由地交易。

我們認為,市場交易結構的改變正使得債券收益率暫時高居不下,而非增長與通脹前景使然。如是,高企的債券收益率反而將吸引那些因為股息收益與本金安全而買大盤股的投資者。

以下的情境值得我們仔細斟酌:1)如果增長超預期,那么無論通脹是否疲弱,成長型資產,例如小盤股、新興市場以及大宗商品將跑贏——這也是一個較為可能的情形。2)如果增長令人失望,同時通脹疲軟,那么債券在適應了交易結構變化之后將有所修復。3)如果增長不佳,同時通脹壓力不減,那么所有的資產類別都難以有所表現。這也是一個最壞的情形。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。