文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 陳歆磊、史穎波 原載FT中文網

從創新的角度,小米的產品并不是真正意義上的物聯網產品,更像是用物聯網作為噱頭來營銷產品。這樣的創新既不解決行業痛點,也不是真正的變革。

陳歆磊:小米缺乏真正意義上的創新

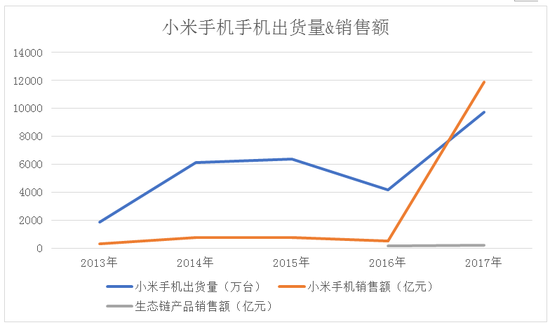

陳歆磊:小米缺乏真正意義上的創新全球互聯網公司總市值約為3.5萬億美元,其中美國公司約占6成,中國公司約占3成。在過去10年,成功實現以1000億美元市值上市的互聯網公司有兩家:Facebook和阿里巴巴。在營業額突破1000億元大關之后,小米將于今年IPO的消息如期而至。對小米的估值,煙霧彈一般的內部消息讓人眼花繚亂。

管理大師愛德華?戴明說:“除了上帝,任何人都必須用數據來說話。”小米給資本市場講的故事是“中國的蘋果”,那么我們來看一組蘋果和小米的財務數據。從價格來看,小米手機大約是蘋果的一半。從利潤來看,市場研究機構Counterpoint的數據顯示,小米手機的單臺利潤額為2美元,是蘋果151美元(1000元人民幣)的75分之一。平均而言,是華為、OPPO和Vivo的6分之一,他們的單臺利潤額分別為15美元的、14美元和13美元。也就是說,小米和蘋果是手機市場盈利坐標軸上的高低兩個極端。在這個意義上,小米絕對不是中國的蘋果。

手機已經是一片紅海。去年底,小米董事長兼CEO雷軍披露其物聯網平臺聯網設備超過8500萬臺,日活設備超過1000萬臺,穩居全球最大的智能硬件物聯網平臺。物聯網被譽為互聯網的終極形態,有人預言說它即將顛覆傳統生活方式和產業結構,未來的社會價值和產業價值不可估量。如此光鮮亮麗的概念,物聯網能撐起1000億美元的市值嗎?

3年前,我們曾撰文《小米的破綻》,指出小米的三大缺陷,事實驗證了我們的判斷。3年后,我們認為小米雖然是家了不起的公司,但它仍然有不足之處:家庭物聯網不是最有價值的物聯網,場景和數據缺乏變現能力,沒有真正意義上的創新,從這三點來看,小米仍舊被高估了。

家庭物聯網不是最有價值的物聯網

一般來說,學界認為世界上存在兩種基本類型的聯網物體:物理性第一或者數字性第一。比如,一本紙質書就屬于物理性第一,一本書的Kindle版就是數字性第一。實體店就是物理性第一,網店就是數字性第一。雖然許多物理性第一的物體可以通過數字技術獲得數字性,比如帶有RFID標簽的圖書可以標示出其位置,但是他們通常不能達到相同的數據水平或者相似的認知層次。

物聯網之所以如此強大,就是因為它將物理性第一的物品彼此相連并連接到數字性第一的設備,物理世界和數字世界混合構成一個統一的空間,這種人類—機器渾然一體的世界到底會具有怎樣的商業價值和社會價值,是超乎想象的。

幾乎所有連接概念上的革命都帶來了巨大的機遇,物聯網也因此而被寄予厚望。大量知名研究結構都發布過相當驚人的預測,比如,2015年BI智庫的報告稱,到2020年,全球將有340億個設備與互聯網相連接。到了去年,這個數字將驟降至大約225億個。在未來5年中,全球在物聯網設備上的投資將高達6萬億美元,而最新的預測是4.8萬億美元。的確,在過去兩年中,全球物聯網電子設備市場停滯不前,全球消費電子產品市場增長速度也明顯放緩。即便是智能手環這樣最受歡迎的可穿戴設備,IDC預測未來四年這類產品將保持一位數的漲幅,年復合增長率僅有1.5%。

雖然物聯網到底會將我們引向何方尚不得而知,但是可以肯定的是,物聯網將會是一個以技術為核心的世界,因此它注定成為所有的科技巨頭謀劃布局的新戰場。物聯網真正有價值的地方是工業物聯網(IIOT),也有人稱之為工業4.0。埃森哲聯合Frontier Economics,就物聯網對中國12個產業的累計GDP影響進行了預估。分析顯示,在中國當前政策和投資趨勢的助推下,未來15年,僅在制造業,物聯網就可創造1960億美元的累計GDP增長。制造業在物聯網經濟效益中所占比重是最大。

按照產品的技術采用生命周期理論,BI智庫認為商用將會是物聯網的頂級采用者,政府將是物聯網生態系統的第二大采用者,個人消費者對物聯網的采用將落后于企業和政府。而小米做的恰恰是家庭物聯網。雖然,個人消費者還是會購買大量的設備,并在物聯網生態系統中投入巨額的資金,但是其商業價值和社會價值都相對邊緣。

縱觀技術史我們可以發現,幾乎所有根本性的應用都是發端于國防、航天或者研究機構,經過企業的長時間的推廣和普及,最后達到個人消費者層面,進入千家萬戶,比如民航、電腦、微波爐和互聯網,這樣的例子不勝枚舉。但是,我們從來沒有看到這個過程被逆轉,也就是從家用走向企業,從民用上升到工業,因為這樣是不經濟的。所以,小米從家庭互聯網起步,它很難走到商用,只能局限于家用物聯網。這樣的局限性也許在短時期內是安全的,但長遠來說,這個局限有可能是致命的。因為從工業向民用轉移的浪潮幾乎是不可阻擋的,這種沖擊會帶來怎樣的重構和顛覆,對小米來說不容樂觀。

場景和數據缺乏變現能力

當文本變成數據,一場改變圖書出版界的革命發生了,人們的閱讀習慣也隨之改變。當方位變成數據,任何和地理位置相關的行業全部受到沖擊,新的應用也雨后春筍一般的涌現出來。當溝通變成數據,人們的社會關系全部數據化,甚至連人們的情緒都可以數據化。谷歌研發谷歌眼鏡,它的戰略目標是要成為終極場景公司。場景和數據成為科技公司最為核心的要素,但是,對小米來說,它的場景太低端,它的數據缺乏變現能力。從商業模式上來看,幾乎和一家傳統的制造商沒有本質的區別,毫無亮點可言。

小米的邏輯是:以小米手機作為入口抓取流量,手機里面預裝了米家APP,可以控制泛小米系生態圈中的所有產品。比如機器人吸塵器、智能音箱、智能電飯煲等等。表面上看,小米成功仿效了蘋果生態圈的概念,但比較致命的是,小米放棄了手機的高端市場,它的1.5億用戶群集中于18—35歲,其中有7成是理工男。

其次,這些場景所包含的商業價值不多。比如。小米生態鏈中生產情緒燈泡的Yeelight,它的價格比飛利浦的照明套件Hue低80%以上。有10%的Yeelight床頭燈是通過和小米手環進行套裝銷售的。當手環檢測到用戶入睡之后,燈會自動關閉。從產品的性能來說,這樣的產品物美價廉,而且便利節能,但是它和傳統的家電產品沒有本質上的區別。而在今天,價值不是來自于物品,而是來自于軟件、服務和數據。另外相比客廳,家庭物聯網最熱門的一個應用場景是廚房。廚房歷來是家電廠商的必爭之地,也是最有家的味道的地方。未來家電品牌對于物聯網市場的拼搶很有可能從廚房開始。

物聯網所需要的基本技術已經存在,家庭的信息基礎設施也可以很快跟上,但一個問題是,機器能達到的智能程度取決于向其輸入的數據,物聯網的發展離不開云服務和人工智能,在這方面需要大量投資和專業人才。在全球工業巨頭中,通用電氣和西門子都是利用亞馬遜的云服務來運行自己的平臺,而博世卻在投資建設自己的平臺,以追求更快的速度、更高的靈活性和數據安全性。博世每年存儲的數據已經超過10萬TB,它有超過一半的電子產品門類能聯網。

博世預計,到2020年,博世生產的所有產品門類都將會具備這一功能。博世甚至預測未來產品也許每隔幾周就要升級一次,企業會按數據量而不是硬件數量收費,這對制造業是非常顛覆性的觀點。博世的智能家居產品是通過亞馬遜的語音助手Alexa來控制的。

小米在云服務和人工智能的建設和部署上如果不成熟,它所謂的物聯網就僅僅停留在“物”的層面,缺乏“聯”的價值。

缺乏真正意義上的創新

一家真正的科技企業應該具備三個要素:技術,場景和數據,以及創新。這三者缺一不可。小米的短板是,它善于營銷,偏好輕資產模式,但是它缺乏真正意義上的創新。

消費電子設備的智能化升級是物聯網在家用領域的一個廣闊天地。智能家居的吸引人之處是無非以下三點:更便利、更安全和更節能。根據多個不同的市場研究報告,美國的每個家庭擁有大約7件聯網設備。經濟合作與發展(OECD)預測到2020年這個數字將達到20。小米所有的電子產品都屬于家用物聯網的概念,它也是圍繞家庭和個人來布局生態圈的。

創新很難,但是創新又無處不在。去年底,亞馬遜收購了一家做智能家居的科技初創公司 Blink。在收購前一周,Blink推出了一款智能門鈴。它的創新之處在于,它可以解決快遞員到門口之后家中無人而無法簽收的痛點。這款智能門鈴自帶電池,與家庭WiFi連接,內置感應器和監控攝像頭,還可以和門鎖實現聯動。快遞員按下門鈴之后,它會向主人的手機發送通知,主人可以通過手機查看屋外情況,借助麥克風和快遞員交談,并通過遠程控制打開房門,快遞員可以入戶把貨品放到家里。這款產品的售價為99 美元。

物聯網,顧名思義,其最核心的特點在于廣泛深刻的連接性。這款智能門鈴就是一個典型:雙向通信、涵蓋視頻、音頻,以及對其他設備的控制。它唯一的缺陷是人機之間還需要人在物理上有一個觸發的動作。

反觀小米,小米生態鏈企業的成功,并不是因為它們有多少創新,更多的是因為國內的家電企業沒有及時捕捉到智能家電的熱點,而國外家電品牌雖然有成熟的產品,但是他們習慣性地渴望享受高技術帶來的高利潤,這讓野蠻生長的小米在中產階層崛起和消費升級的浪潮中,順利地攻城略地,脫穎而出,搶占了巨大的市場空間。

但是,從創新的角度,小米的產品并不是真正意義上的物聯網產品,更像是用物聯網作為噱頭來營銷產品。比如,小米曾經邀請300多名記者出席一款智能電飯煲的發布會,所謂智能就是用戶可以用手機跟蹤生米從泡水、中溫吸水到大火煮沸的全過程。這樣的創新既不解決行業痛點,也不是真正的變革,其產品不過是增加網絡連接性的傳統設備。這種連接太過簡單,只能提供有限的特性和功能,因此其商業價值是可以一眼看到底的。

渴望龐大的銷售規模,渴望迅速將粉絲的忠誠度變現的小米,開始涉足生活用品,比如毛巾、沙發,這種做法脫離了科技的基因,偏離了小米的核心競爭力。雖然短期來說,對沖擊營業額有一定的幫助,但是長遠來看,它會讓小米分散資源,失去對核心業務的專注。

在過去的25年中,有5家公司跨入千億美元市值門檻:谷歌、Facebook、騰訊、亞馬遜和阿里巴巴。有一種說法認為,既然平均來說市場上每5年會出現一家千億市值的科技公司,那來自中國的小米就肯定是接下來的那一家。中國已經成為全球數字經濟的領頭羊,零售電商交易額占比達到世界總量的42%,移動支付業務額高達美國的11倍,并且孕育了全球三分之一的獨角獸公司。資本市場追捧喜歡驚險和刺激的創業者,小米能否成為下一個動人的中國故事有待揭曉。

(本文作者介紹:上海高級金融學院市場營銷學教授、副院長。曾任長江商學院市場營銷學教授及品牌研究中心主任、加拿大英屬哥倫比亞大學尚德商學院市場營銷系副教授及Finning Junior講席教授。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

上海高級金融學院市場營銷學教授、副院長。曾任長江商學院市場營銷學教授及品牌研究中心主任、加拿大英屬哥倫比亞大學尚德商學院市場營銷系副教授及Finning Junior講席教授。