文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 程實、錢智俊

本輪制造業(yè)投資擴張的動力強、空間大,并非乍暖還寒的曇花一現(xiàn),而是穩(wěn)步推進(jìn)、漸入佳境的春暖花開。

程實:2018年制造業(yè)投資增速將穩(wěn)步提升

程實:2018年制造業(yè)投資增速將穩(wěn)步提升“寒雪梅中盡,春風(fēng)柳上歸。” 2017年,中國制造業(yè)投資整體回暖,超出市場預(yù)期。2018年,制造業(yè)投資將會乍暖還寒,還是繼續(xù)春暖花開,已成關(guān)系中國經(jīng)濟全局的要點之一。針對這一問題,本篇研究回歸本源,構(gòu)建了基于企業(yè)決策的制造業(yè)投資分析框架。

理論推演和實證研究共同證明,投資盈利的絕對增長和相對水平,決定了企業(yè)是否以制造業(yè)為投資方向,主導(dǎo)了制造業(yè)投資增長的總體趨勢以及局部偏離。財務(wù)空間和產(chǎn)業(yè)空間,則決定了企業(yè)投資制造業(yè)的長期力度,深刻影響著新一輪制造業(yè)投資擴張的持續(xù)性。立足于這一分析框架,我們認(rèn)為,本輪中國制造業(yè)投資擴張的動力堅實、空間充裕,并非曇花一現(xiàn),還將漸入佳境。因此,2018年中國制造業(yè)投資有望迎來暖春,增速中樞預(yù)計將穩(wěn)步提升。

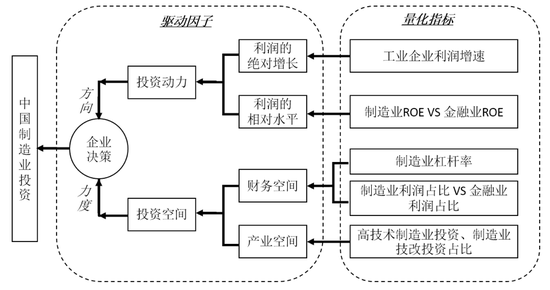

長期以來,制造業(yè)投資、基建投資和房地產(chǎn)投資構(gòu)成了中國固定資產(chǎn)投資的三大引擎。相較而言,房地產(chǎn)投資受到土地供應(yīng)、區(qū)域規(guī)劃和住房政策的多重約束,基建投資受到財政政策的重要影響,而制造業(yè)投資則更多地依賴市場調(diào)節(jié)。因而,決定制造業(yè)投資增長的關(guān)鍵在于企業(yè)的自主決策,而企業(yè)決策的核心在于投資的動力與空間。遵循這一邏輯脈絡(luò),我們構(gòu)建了基于企業(yè)決策的制造業(yè)投資分析框架,并以此前瞻2018年中國制造業(yè)投資的增長走勢。

投資動力:引導(dǎo)趨勢,引致偏離。在真實的市場實踐中,并不存在一個盯住產(chǎn)能周期、進(jìn)行統(tǒng)一規(guī)劃的“超級管理者”,而是依賴各個企業(yè)分散決策,并最終匯集成宏觀趨勢。相比于其他宏觀指標(biāo),利潤作為企業(yè)能夠直接感知的價格信號,是制造業(yè)投資決策的最根本依據(jù),其作用主要體現(xiàn)于兩個層面:

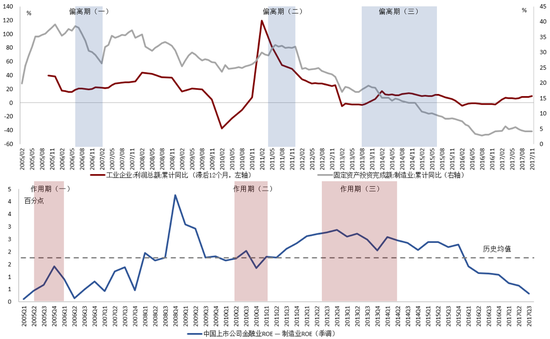

第一,利潤的絕對增長引導(dǎo)總體趨勢。制造業(yè)利潤增長對投資具有顯著的驅(qū)動作用,不僅是出于企業(yè)趨利避害的本能,更是由于中國制造業(yè)企業(yè)較為依賴內(nèi)部融資,需要通過持續(xù)的利潤增長累積充裕資金,才能開啟新一輪投資擴張。正如歷史數(shù)據(jù)所示(詳見附圖),2005年以來,除少數(shù)局部時段外,制造業(yè)投資累計同比增速與工業(yè)企業(yè)利潤累計同比增速(滯后11-12個月)的總體走勢基本一致。其中,工業(yè)企業(yè)利潤增速中樞的顯著下降,是2011年6月以來制造業(yè)投資增速持續(xù)走低的主要原因。

利潤信號主導(dǎo)制造業(yè)投資增長的總體趨勢以及局部偏離

利潤信號主導(dǎo)制造業(yè)投資增長的總體趨勢以及局部偏離第二,利潤的相對水平造成局部偏離。值得強調(diào)的是,在市場實踐中,制造業(yè)企業(yè)除了將積累的內(nèi)部資金用于再投資外,還可以選擇通過設(shè)立財務(wù)子公司、委托貸款、專項理財?shù)惹溃蛲馓峁┵Y金借貸,成為“影子銀行”的一部分,從而獲取利息收入而非實業(yè)投資回報[1][2]。因此,與投資收益相比,借出資金的收益越高,制造業(yè)企業(yè)進(jìn)行投資的意愿就越弱,對制造業(yè)投資的“虹吸效應(yīng)”就越強。為了衡量這一“虹吸效應(yīng)”,我們采用中國上市公司金融業(yè)ROE與制造業(yè)ROE的剪刀差,刻畫借出資金和投資制造業(yè)的收益差異。

由實證數(shù)據(jù)可知(詳見附圖),在2005Q2-2006Q1、2012Q3-2014Q2兩段時期內(nèi),雖然工業(yè)企業(yè)利潤增速穩(wěn)中有升,但是金融業(yè)與制造業(yè)的ROE剪刀差高漲。受此影響,12個月后的制造業(yè)投資增速不升反降。同理,在2010Q2-2011Q1期間,雖然工業(yè)企業(yè)利潤增速大幅回落,但是金融業(yè)與制造業(yè)的ROE剪刀差位于低谷,“虹吸效應(yīng)”有所衰減,因此12個月后的制造業(yè)投資增速并未出現(xiàn)顯著下降。有鑒于此,在利潤絕對增長引導(dǎo)制造業(yè)投資總體趨勢的同時,利潤的相對水平造成了階段性的局部偏離,從而共同決定了中國制造業(yè)投資增長的演變路徑。

投資空間:既看數(shù)量,更看質(zhì)量。從更廣闊的動態(tài)視角看,利潤固然是制造業(yè)投資的主導(dǎo)動力,但是制造業(yè)投資亦會對利潤產(chǎn)生反作用。隨著投資趨熱、產(chǎn)能上升和企業(yè)財務(wù)狀況變化,投資的利潤率是否會下降、以何種速度降至合意水平之下,決定了一輪制造業(yè)投資擴張的力度和持續(xù)性,即投資空間。我們認(rèn)為,這一投資空間可以拆解為財務(wù)空間和產(chǎn)業(yè)空間,并且相比于表面的數(shù)量指標(biāo),投資空間的內(nèi)在質(zhì)量更為重要。

第一,財務(wù)空間。隨著一輪制造業(yè)擴張周期的開啟,企業(yè)通常需要加大財務(wù)杠桿,充分調(diào)動外部資金以加速投資落地。這一財務(wù)空間的大小取決于兩大要素。從表面數(shù)量看,擴張前的杠桿水平越低,意味著企業(yè)資產(chǎn)質(zhì)量越好,越容易獲得外部融資。特別是在防范系統(tǒng)性風(fēng)險的監(jiān)管環(huán)境下,從較低的起始水平提升杠桿,亦有利于規(guī)避政策壓力。從內(nèi)在質(zhì)量看,如果杠桿水平的邊際上升所增加的融資成本過高,就會嚴(yán)重侵蝕企業(yè)的投資利潤。

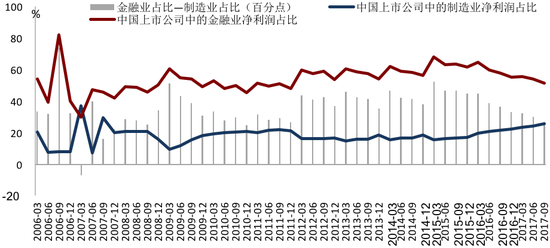

這樣,即便是表面看似溫和的加杠桿,也是企業(yè)難以承受的,從而對投資形成了強勁的隱性約束。由于企業(yè)的加杠桿渠道繁多,引致的融資成本難以直接衡量。因此,我們分別測算了中國金融業(yè)、制造業(yè)上市公司凈利潤占所有上市公司凈利潤的比重,并計算兩者比重的剪刀差。當(dāng)這一剪刀差擴大(收窄)時,表明金融業(yè)從實體經(jīng)濟中抽取利潤的能力相對增強(減弱),制造業(yè)加杠桿所造成的融資成本加重(減輕)。歷史數(shù)據(jù)顯示(詳見附圖),2006年至今,中國制造業(yè)投資增速的兩大快速上升期,分別發(fā)生于2007年2月-11月、2010年6月-2011年6月。在這兩個時期,金融業(yè)、制造業(yè)利潤占比的剪刀差均穩(wěn)定地處于階段性低谷,因此有力支撐了制造業(yè)投資增速的持續(xù)沖高。

2017年中國制造業(yè)杠桿水平已降至歷史低位

2017年中國制造業(yè)杠桿水平已降至歷史低位第二,產(chǎn)業(yè)空間。從產(chǎn)業(yè)發(fā)展看,新一輪制造業(yè)投資的擴張,本質(zhì)上是高質(zhì)量的新產(chǎn)能崛起,還是低質(zhì)量的舊產(chǎn)能回歸,最終決定了投資增長是否具有長期空間。回溯歷史,1998-2007年,中國制造業(yè)投資保持較快增長,并逐步確立“世界工廠”的國際地位。

究其原因,一方面在于城鎮(zhèn)化浪潮和中國加入WTO分別激活了全產(chǎn)業(yè)鏈的內(nèi)外需求。另一方面,則歸因于FDI的流入使中國制造業(yè)廣泛承接發(fā)達(dá)國家的技術(shù)外溢,高速公路網(wǎng)絡(luò)的全面延伸和鐵路的大提速推升全要素生產(chǎn)率,互聯(lián)網(wǎng)技術(shù)的大潮涌入和“科教興國”戰(zhàn)略的紅利釋放拉動高技術(shù)產(chǎn)業(yè)發(fā)展。三者相互疊加,推動了電子通訊、工程機械、船舶汽車、航空航天等當(dāng)時的新產(chǎn)能的持續(xù)釋放,進(jìn)而拓展了制造業(yè)投資擴張的長期空間。與之相比,本輪金融危機后,制造業(yè)投資增速的歷次階段性反彈不僅在力度上漸次衰退,在時期上也更趨短促。

這是因為,在產(chǎn)業(yè)升級尚不充分的背景下,需求側(cè)的政策刺激雖然可以短期提振內(nèi)需,但是難以培育新產(chǎn)能,進(jìn)而形成了負(fù)向循環(huán)。一方面,政策刺激扭曲市場機制,低端舊產(chǎn)能的反彈壓制了優(yōu)質(zhì)新產(chǎn)能的發(fā)展,導(dǎo)致產(chǎn)能過剩問題不斷反復(fù),拖累了制造業(yè)盈利能力。另一方面,對融資成本不敏感的“僵尸企業(yè)”迅速膨脹,導(dǎo)致資金供求失衡,推升了金融業(yè)盈利能力。

制造業(yè)、金融業(yè)盈利能力的此消彼長,對制造業(yè)投資形成了強勁的“虹吸效應(yīng)”,導(dǎo)致投資增長難以為繼,不得不依靠新一輪的政策刺激。因此,未來中國制造業(yè)投資擴張的空間多寡,將取決于能否在供給側(cè)完成產(chǎn)能的去舊育新、打破上述負(fù)向循環(huán)。

2017Q3中國金融業(yè)、制造業(yè)凈利潤占比的剪刀差已降至低谷

2017Q3中國金融業(yè)、制造業(yè)凈利潤占比的剪刀差已降至低谷2018:中國制造業(yè)投資暖春將至。立足于上述分析框架,結(jié)合新時代中國經(jīng)濟的宏觀政策搭配,可以前瞻中國制造業(yè)投資的增長路徑。我們認(rèn)為,基于以下兩個層面的因素,2018年中國制造業(yè)投資將步入暖春:

第一,投資動力繼續(xù)鞏固。正如上文實證研究所示,利潤信號對于制造業(yè)投資增長的總體趨勢和局部偏離均有主導(dǎo)作用,且作用滯后期約為12個月。從利潤的絕對增長看,隨著2015年末供給側(cè)改革的啟動,2016年中國工業(yè)企業(yè)利潤同比增速由負(fù)轉(zhuǎn)正,是驅(qū)動2017年制造業(yè)投資增長提速的主導(dǎo)因素。

而截至2017年11月,工業(yè)企業(yè)利潤累積同比增速較上年同期進(jìn)一步提高12.5個百分點,表明制造業(yè)企業(yè)的盈利修復(fù)大幅加強,內(nèi)部資金加速積累,將有力支撐2018年的投資增長。從利潤的相對水平看,2016Q1以來,中國金融業(yè)、制造業(yè)上市公司的ROE剪刀差(經(jīng)季節(jié)調(diào)整)持續(xù)下行,至2017Q3已降為11年以來最低水平。這表明,對于制造業(yè)企業(yè),借出內(nèi)部資金、獲取利息的相對吸引力已降至低谷,“虹吸效應(yīng)”大幅衰減,有利于2018年制造業(yè)投資的穩(wěn)定增長。

第二,投資空間前景廣闊。從財務(wù)空間看,一方面,2017年前三季度,中國制造業(yè)上市公司的資產(chǎn)負(fù)債率低位徘徊,季均水平降至2007年以來最低點(詳見附圖)。另一方面,2017年前三季度,中國金融業(yè)、制造業(yè)上市公司凈利潤占比的剪刀差降至25.9個百分點,逼近上一輪制造業(yè)投資增速上升期(2010年6月-2011年6月)的最低水平。因此,中國制造業(yè)財務(wù)杠桿的上升空間充裕,杠桿提升所引致的融資成本較低,能夠支持新一輪的投資擴張。更為重要的是,從產(chǎn)業(yè)空間看,得益于新時代的中國宏觀政策搭配,本輪投資擴張有望實現(xiàn)產(chǎn)能的去舊育新,打破舊產(chǎn)能的負(fù)向循環(huán)。

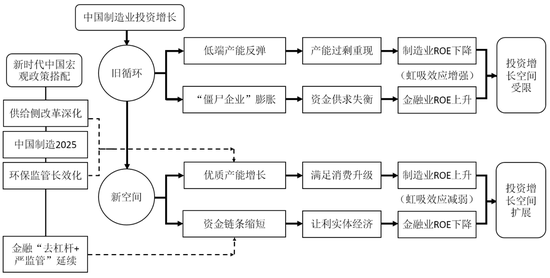

2018年中國制造業(yè)投資增長有望打破舊循環(huán)、開拓新空間

2018年中國制造業(yè)投資增長有望打破舊循環(huán)、開拓新空間其一,環(huán)保監(jiān)管的長效化推高資源價格門檻,精準(zhǔn)淘汰高消耗、高污染的低端舊產(chǎn)能,具備技術(shù)創(chuàng)新、規(guī)模經(jīng)濟、范圍經(jīng)濟的制造業(yè)企業(yè)將獲得更充裕的發(fā)展空間。其二,金融“去杠桿+嚴(yán)監(jiān)管”不會動搖,持續(xù)縮短資金鏈條,推動金融業(yè)讓利實體經(jīng)濟,從而繼續(xù)降低高端制造業(yè)的融資成本,削弱金融業(yè)對制造業(yè)投資的“虹吸效應(yīng)”。其三,供給側(cè)改革的持續(xù)深化,疊加“中國制造2025”的穩(wěn)步推進(jìn),有望借助中國新中產(chǎn)崛起和消費升級的戰(zhàn)略機遇,加速互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能與制造業(yè)的深度融合,以智能制造引導(dǎo)中國制造業(yè)轉(zhuǎn)向高質(zhì)量發(fā)展。

2017年1-11月,在制造業(yè)投資總額中,高技術(shù)制造業(yè)投資占比為13.4%,技術(shù)改造投資占比為48.1%,分別較上年提升1.4個和4.3個百分點。這表明,在當(dāng)前政策搭配的引領(lǐng)下,產(chǎn)業(yè)升級、去舊育新已成為本輪制造業(yè)投資擴張的核心主題。

基于企業(yè)決策的制造業(yè)投資分析框架

基于企業(yè)決策的制造業(yè)投資分析框架綜上所述,本輪制造業(yè)投資擴張的動力強、空間大,并非乍暖還寒的曇花一現(xiàn),而是穩(wěn)步推進(jìn)、漸入佳境的春暖花開。有鑒于此,我們判斷,中國制造業(yè)投資將在2018年迎來暖春,增速有望穩(wěn)步提升。至2019年,隨著中國經(jīng)濟開啟長周期反彈,中國制造業(yè)投資將由暖春步入初夏,投資增速中樞的抬升有望進(jìn)一步加快。

參考文獻(xiàn)

[1] 于澤, 錢智俊, 等. 數(shù)量管制, 流動性錯配和企業(yè)高額現(xiàn)金持有——來自上市公司的證據(jù)[J]. 管理世界, 2017 (2): 67-84.

[2] 于澤, 杜安然, 錢智俊. 公司持有現(xiàn)金行為的理論與證據(jù): 爭論和進(jìn)展[J]. 經(jīng)濟學(xué)動態(tài), 2014, 4: 014.

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟學(xué)家。研究領(lǐng)域為全球宏觀、中國宏觀和金融市場。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼