文/新浪港股(微信公眾號xlgg-sina)專欄作家 黃少明

股匯背離的背后也有港股的流動(dòng)性生態(tài)變化的原因,這對后市操作帶來更大挑戰(zhàn)性。我們既不能忽視港股市場由于資金撤出所存在的不確定性因素,也不能杯弓蛇影夸大匯率下跌所帶來的影響。

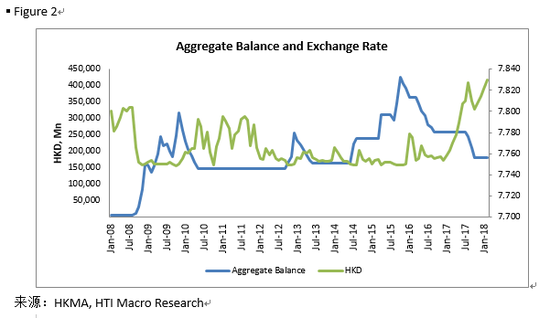

近期港幣持續(xù)走低,繼失守7.83點(diǎn)后,上周繼續(xù)走低,并跌穿7.84,創(chuàng)80年代末以來的最低水平。更是2005年優(yōu)化聯(lián)系匯率制度,設(shè)立強(qiáng)方及弱方保證以來所僅見。即便是2008金融風(fēng)暴、歐債危機(jī),港幣都不曾如此的逼近7.85警戒線。港幣的走低增加了市場對資金撤出的擔(dān)憂,給后市更增添了不確定性。

港美息差擴(kuò)大導(dǎo)致港元走弱

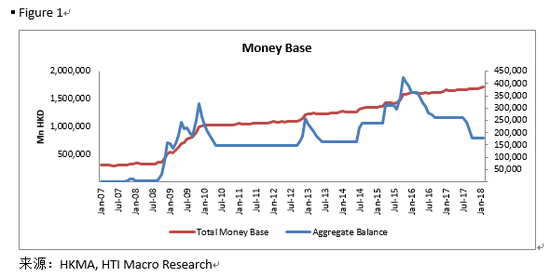

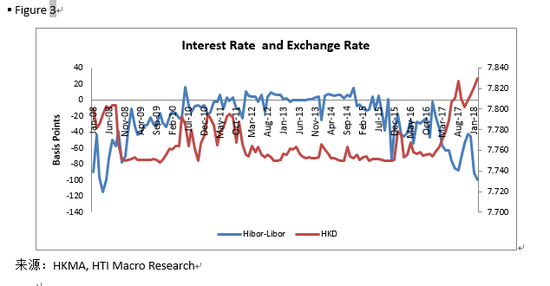

通過觀察香港銀行系統(tǒng)總結(jié)余,我們發(fā)現(xiàn)其由2015年11月份時(shí)的4000余億元的峰值逐步下降至今年2月份的1796億元。下降的時(shí)段同美聯(lián)儲(chǔ)加息進(jìn)程基本保持同步,這驗(yàn)證了美國加息的確對香港市場帶來影響,期間確實(shí)有部分資金流出。目前,隨著新一任美聯(lián)儲(chǔ)主席鮑威爾上臺(tái),其鷹派言論導(dǎo)致美國加息預(yù)期升溫,美元Libor 持續(xù)走高。由于香港資金市場水浸,市場利率HIBOR不升反降,導(dǎo)致Libor與HIBOR之間息差一路飆升,近期已經(jīng)超過100個(gè)基點(diǎn),創(chuàng)下2008年次貸危機(jī)以來新高。息差的擴(kuò)大是導(dǎo)致目前港幣走弱的最直接原因。

但鑒于香港龐大的貨幣基礎(chǔ),目前的資金流出并不足以撼動(dòng)整個(gè)貨幣市場的流動(dòng)性。 香港市場在2008金融危機(jī)之際聚集了海量資金,將本港貨幣基礎(chǔ)推升到1萬億元以上。2018年2月時(shí)的貨幣基礎(chǔ)已高達(dá)17176億。即使有部分資金相繼撤走,相對于海量的貨幣基礎(chǔ)來說比例很小,對整體流動(dòng)性仍沒有顯著影響,對港幣匯率及金融市場的穩(wěn)定性不具有威脅性。從另一角度來講,部分資金流出有利于香港本地銀行間利率的回升,從而避免息差繼續(xù)升高。實(shí)際上目前的資金流出是健康的,港元利息套利機(jī)制有助于慢慢推升港幣,使其回歸正常匯率水平。

香港流動(dòng)性充裕

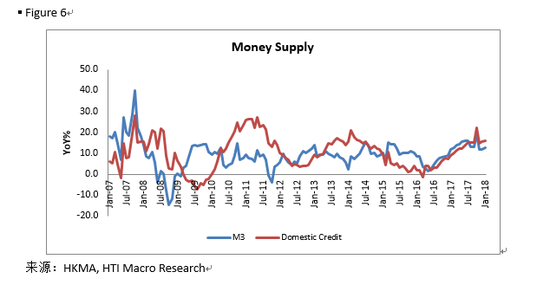

我們觀察到香港市場流動(dòng)性2018年2月份以來較年前更加充裕,隔夜利率由去年12月時(shí)的1.34%下降到今年2月時(shí)的0.43%, 三個(gè)月的Hibor 也從去年12月時(shí)的1.31%下降到目前的1.08%。市場寬松的流動(dòng)性疊加外部加息預(yù)期導(dǎo)致了港幣匯率階段性的走弱。進(jìn)一步觀察本港市場的貨幣供給指標(biāo):M3的供應(yīng)量按年升高12.8%, 信貸增量為16.1%,這些指標(biāo)與年前相比沒有明顯的調(diào)整。

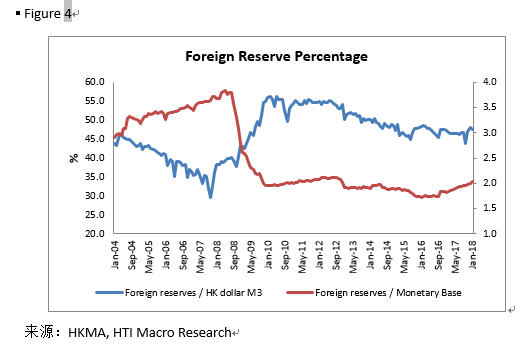

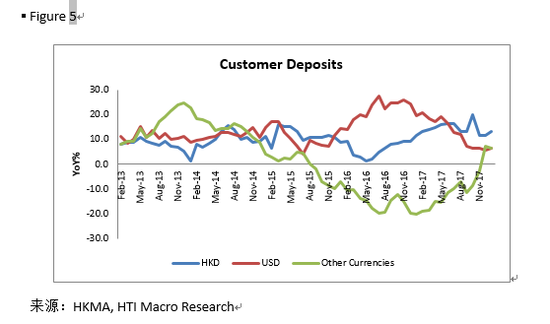

另一方面,本港外匯儲(chǔ)備保持穩(wěn)步上升的態(tài)勢:由去年底時(shí)的33720億上升至目前的34530億,外匯占M3的比例保持在47%-48%左右,整體較為穩(wěn)定。單從總量上來看,為數(shù)34530億元的外匯儲(chǔ)備為目前貨幣基礎(chǔ)的2倍有余,充足的外匯儲(chǔ)備可為聯(lián)系匯率制度提供有力的保障。客戶港元存款按年增長13.3%,比去年底的11.6%有所上升;美元存款按年增加6.6%,也高于去年年底的5.5%。 這些指標(biāo)均反映了目前香港貨幣市場處于健康狀態(tài),金管局也沒有出手干預(yù)的理由。

未來港元匯率的走勢

短期內(nèi),港幣是否會(huì)繼續(xù)走弱,取決于港美息差是否會(huì)進(jìn)一步擴(kuò)大。 從外圍來看,息差主要取決于美國貨幣政策正常化的步伐,以及市場對加息預(yù)期的變動(dòng);而從內(nèi)部來看,息差也視香港本地銀行間利率能否跟得上調(diào)整。但我們認(rèn)為前者改變的幾率要大于后者, 因?yàn)槊缆?lián)儲(chǔ)新任主席的鷹派態(tài)度使市場反應(yīng)趨于過度。接下來這種過度反應(yīng)將大概率地慢慢消退,降低美元市場利率水平,香港市場的息差有望被動(dòng)調(diào)整。另一方面,本港部分資金在息差的作用下撤出香港市場,銀行系統(tǒng)總結(jié)余有望縮減,從而拉動(dòng)本港銀行間利率上升。所以,疊加以上兩個(gè)方面的因素,我們認(rèn)為港幣弱勢的局面將在可預(yù)見時(shí)期內(nèi)有所緩解。

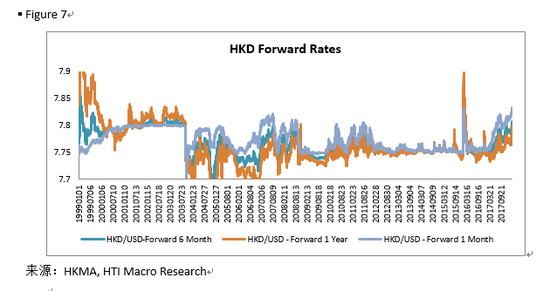

遠(yuǎn)期匯率市場的港幣走勢也驗(yàn)證這一推斷,短期的港元/美元遠(yuǎn)期匯率(例如1個(gè)月遠(yuǎn)期匯率)目前接近7.83,弱于6個(gè)月遠(yuǎn)期匯率7.80;而6個(gè)月的遠(yuǎn)期匯率又略弱于1年期的遠(yuǎn)期匯率7.79。這說明了近期港元走弱實(shí)為市場超調(diào),是美國貨幣政策正常化所產(chǎn)生的特殊現(xiàn)象,隨著市場對加息預(yù)期的緩解這種超調(diào)會(huì)逐漸消除,港幣也會(huì)逐漸遠(yuǎn)離弱方兌換保證7.85的紅線。

對港股的影響

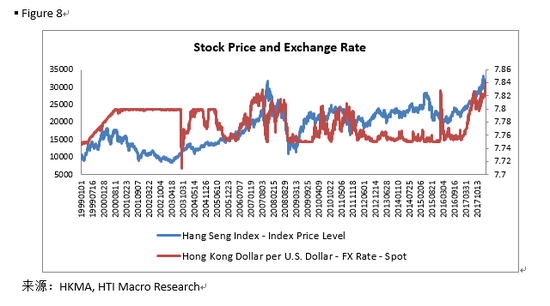

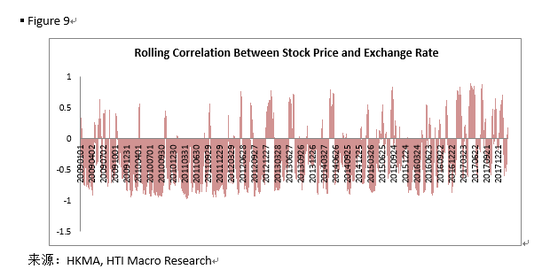

至于港幣弱勢對股市的影響,我們截取了香港市場20年來日均恒指與港幣匯率的變化值,發(fā)現(xiàn)兩者確實(shí)存在一定的相關(guān)性(兩者的相關(guān)系數(shù)為-0.18)。但這種相關(guān)性正逐漸變?nèi)酰蓞R背離的現(xiàn)象愈演愈烈。之前恒指與港幣的相關(guān)性較為一致,即當(dāng)恒生指數(shù)走高時(shí),確實(shí)港幣呈現(xiàn)走強(qiáng);而恒指走弱則港幣變?nèi)酢?/p>

這在2007年港股30000點(diǎn)的高峰時(shí)尤為明顯,當(dāng)時(shí)的港幣逼近7.75強(qiáng)方兌換保證紅線,當(dāng)港股由30000點(diǎn)高峰下跌時(shí)港幣隨即貶值。但是近兩年,特別是2016年以后,這種現(xiàn)象逐漸變?nèi)酰覀兛吹絻烧叩南嚓P(guān)系數(shù)不再顯著,匯率同股市之間此消彼長的影響已經(jīng)削減。2017年年中港股一路攀升,但我們看到港幣依舊保持弱勢,股匯背離趨勢愈演愈烈(見海通國際宏觀研究2017年第17號)。所以,我們并不能簡單地從目前變?nèi)醺蹘磐茢喑鲑Y金正在撤離股市,股市正面臨下行風(fēng)險(xiǎn)。

股匯背離的現(xiàn)象除了全球貨幣政策正常化的原因之外,還由于這兩年實(shí)行的港股通所帶來的南下資金不斷大幅流入港股市場,即使在外資撤出的背景下港股依然可以擁有較充足的流動(dòng)性支持,從而保持高位。所以,股匯背離的背后也有港股的流動(dòng)性生態(tài)變化的原因,這對后市操作帶來更大挑戰(zhàn)性。我們既不能忽視港股市場由于資金撤出所存在的不確定性因素,也不能杯弓蛇影夸大匯率下跌所帶來的影響。

(本文作者介紹:黃少明博士現(xiàn)任海通國際宏觀研究部董事總經(jīng)理,曾任海通國際戰(zhàn)略發(fā)展部主管兼首席研究員、中銀香港高級經(jīng)濟(jì)研究員。研究領(lǐng)域包括中國經(jīng)濟(jì)、貨幣理論和國際資本流動(dòng)。香港中國金融協(xié)會(huì)副主席,中國國際金融學(xué)會(huì)理事,華中科技大學(xué)、湖北大學(xué)客座教授。)

責(zé)任編輯:白仲平

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

黃少明博士現(xiàn)任海通國際宏觀研究部董事總經(jīng)理,曾任海通國際戰(zhàn)略發(fā)展部主管兼首席研究員、中銀香港高級經(jīng)濟(jì)研究員。研究領(lǐng)域包括中國經(jīng)濟(jì)、貨幣理論和國際資本流動(dòng)。香港中國金融協(xié)會(huì)副主席,中國國際金融學(xué)會(huì)理事,華中科技大學(xué)、湖北大學(xué)客座教授。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼