文/新浪港股(微信公眾號xlgg-sina)專欄作家 陳治中

港股周邊市場普現調整,市場短期情緒受到較大壓制。尤其是美股市場經歷了黑色星期五,三大股指重挫,預計將給港股市場短期走勢帶來較大沖擊。

1、 波動傳導加上資金流轉弱,港股節前或面臨階段性調整

過去一周,港股周邊市場普現調整,市場短期情緒受到較大壓制。尤其是美股市場經歷了黑色星期五,三大股指重挫,預計將給港股市場短期走勢帶來較大沖擊。但周邊市場波動對港股的影響并不僅僅是波動傳導。導致美股和A股市場調整的資金面因素也同樣影響港股市場。由于港股前期急升主要由國內外資金同時加快流入推動,因此資金轉弱很可能導致港股市場的本輪調整不僅僅局限于短期劇烈波動,而可能在春節前后進入階段性調整。

1.1、 資金因素在美股和A股調整中發揮較大作用,港股資金面也將受到影響

本周美股和A股市場的調整,都很大程度上受到增量資金預期持續下降的影響,與財報季開局不佳的因素疊加后導致市場大跌。

1)美股方面,弱勢美元憧憬遭受連續打擊,利率飆升抑制美元流動性

首先,最新發布的強勁就業數據以及聯儲1月議息會議情況,連續打擊了投資者對弱勢美元的憧憬。

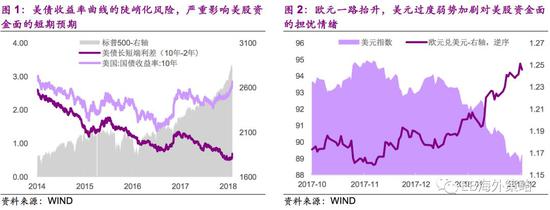

2018年以來,盡管美元長短期利率均持續走高,但美元指數卻一路走低,表明市場正在體現對于“弱勢美元”,即聯儲可能會在利率政策上保持克制的預期。尤其在1月底的達沃斯論壇期間,美國財政部長斯蒂文·姆努欽在講話中提出:“美元走弱有利于美國貿易”,更是加劇了市場的想象。

然而,投資者的猜想并不符合當前美國經濟的現實情況——充分就業和經濟復蘇支持通脹穩定回升。過去一周內,聯儲1月議息結果和強勁的就業數據,給市場的弱勢美元憧憬帶來連續打擊。而近期建立于這一憧憬上的短期超買行情,也必然需要進行調整。

其次,預期搖擺導致美元利率加速飆升,美元長端利率上行進一步加速。利率曲線陡峭化趨勢壓制對美元的流動性預期。

2018年以來,在通脹預期的支持下,美債10年期收益率持續上行。而隨著弱勢美元憧憬連續遭受打擊,美債收益率上行進一步加速。本周五,美債10年期收益率達到2.84%,是2014年中以來的最高水平。而長端利率的快速反彈,推動美債長短期利差(10年期-2年期)在連續下行近14個月以后呈現見底反彈趨勢。

雖然長期來看,收益率曲線陡峭化在結構層面上實際利好包括股票在內的風險資產。但中短期內,利率抬升和曲線陡峭化對美元流動性總量仍有較大的負面影響。

2)A股方面,監管壓力蔓延至股票市場,投資者信心又遭不利財報夾擊

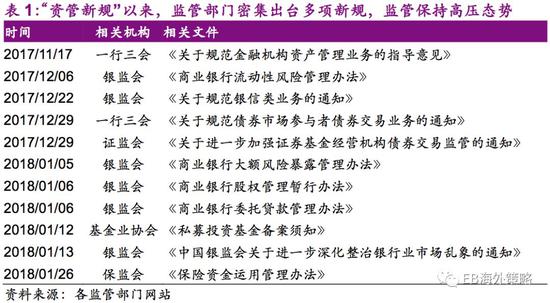

自2017年四季度以來,國內流動性壓力也不斷增長,其中既包含貨幣政策定向調整的原因,也有著金融行業監管不斷趨嚴導致資金面結構性和階段性調整的原因(這兩重因素事實上也是相互配合的)。不過,相對受到較大沖擊的國內債券市場而言,A股市場的資金流入并未被顯著削弱,藍籌股估值復蘇行情仍在加速發展。但隨著金融監管的不斷細化、深化,對于大資管行業內理財、非標、通道等各種不當業務,和違規杠桿、風險錯配等不當現象的不斷清理,股票市場也開始受到監管風暴的影響,投資者開始擔憂A股市場的增量資金會被嚴重削弱。

與此同時,財報季前夕,A股企業(特別是中小創企業)繼續發布更多盈警,部分企業更是創下巨額虧損,也進一步打擊了投資者的信心。近三周以來,A股的市場寬度持續收窄。投資者試圖通過集中持有藍籌股,以期在財報季規避中小企業的業績風險。然而以金融股為代表的藍籌股短期升勢過急,加上對于市場資金面的擔憂,最終導致A股市場在本周大幅調整。

1.2、 內外增量資金被從源頭被削弱,節日前后港股階段性調整的概率上升

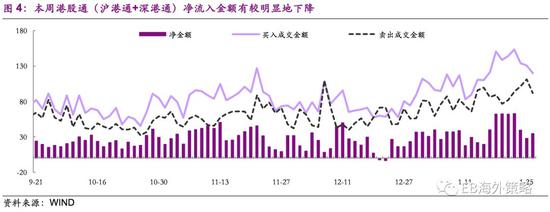

在美股和A股市場的近期調整中,資金面因素都發揮了較大的作用。這也意味著港股市場除了遭受市場波動的傳導以外,還要再承受資金流削弱的影響。本周內,南下資金流已經開始減弱。港股大市成交量能也開始削弱,也表明2018年內占比更大的國際資金的流入速度也開始放緩。

本周內,港股主板日均成交金額從一周前的1845億港幣回落至1689億港幣。前期資金重點關注的藍籌成交回落更為顯著。行業層面,除材料板塊成交放大外,其余行業成交整體回落,并伴有不同程度的回調(能源板塊除外)。金融板塊成交額回落436億港幣,降幅17.4%;板塊整體回調2.28%。

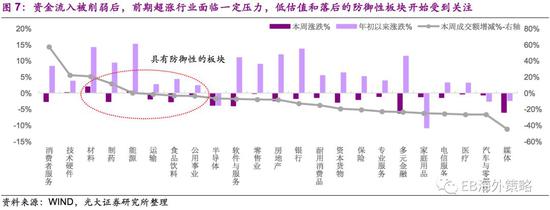

成交削弱是資金量能衰減的直接反應。尤其是前期強勢板塊(如中資銀行、地產)本周無不伴隨成交回落而轉入調整。部分基本面預期出現波動的板塊,如博彩(在消費者服務中占據較大比例),成交的放大也更多反應了投資者的離場傾向。而另一些年初以來漲幅較小,基本面穩健或已較充分反應負面預期的行業,則開始體現出一定的防御性。

總體而言,外圍市場調整對港股的影響不僅僅是波動傳導而已。由于國內和國際資金流短期內都可能進一步回落,且春節臨近投資者買入意愿亦受到壓制。港股市場在節日前后可能轉入階段性調整。前期超漲板塊在資金流入被削弱后將面臨一定壓力。投資者已經開始關注低估值及落后板塊的防御性價值。

2、 階段性調整無礙全年樂觀展望,波動中宜積極回調買入

2.1、 重申三重因素支撐港股估值復蘇的樂觀邏輯,階段性調整無礙上行格局

正如我們在近期報告中反復強調的,港股市場的估值修復行情港股市場在2018年內的價值重估行情將得到1)估值安全邊際、2)業績增長潛力和3)資金流入中長期趨勢不變這三重因素的堅定支撐。因此,盡管港股市場可能進入階段性整固,但市場主線仍然向上。

1)2017-2018年的連續業績增長使得港股市場仍保持較好的估值安全邊際

盡管大市當前仍處于歷史新高后的高位區域,但當前點位下,考慮2017年的業績大幅增長,大市估值未有顯著擴張,行業層面的2018年動態估值多數也處于2011年以來的平均水平以下。市場整體和結構性層面都具有較好的估值安全邊際。

同時,橫向來看,港股市場仍是全球范圍內最低估值的優質股票資產。尤其考慮到中國經濟增長質量的持續提升,以及金融開放帶來的長期資金流入。港股市場估值復蘇對國際資金的吸引力將長期存在。

2)業績增長、資產回報和資產質量繼續提升的潛力為市場提供向上彈性

金融、地產、周期等行業的業績預期在2018年內可能繼續延續其2017年內超預期的趨勢。2017年內,港股市場的業績增長是當年年初預期水平的2倍以上;地產和周期行業是業績超預期的主要來源。

同時,除盈利外,包括資產回報和資產質量等支撐中長期估值水平回升的基本面要素也將繼續支撐投資者的樂觀展望,進而為估值水平的向上擴張提供良好支持。

3)持續的資金流入將支撐港股的長期復蘇

國內資金的南下規模仍有極大的增長空間,并將繼續維持穩定地增長。截至當前,滬深兩市投資者共計使用港股通額度9930億人民幣。這一規模盡管可觀,但無論相對于A股和港股市場規模,抑或國內的證券投資規模,都仍是滄海一粟。國內機構投資者和普通居民(直接或更多間接)繼續增持國際金融資產的趨勢不會改變,而港股市場作為最重要的投資窗口,和最主要的投資對象的趨勢也不會改變。

而國內資金的系統性南下僅僅是通過增量資金重新激活港股市場的一個部分。在過去2年間,國際資金開始重返新興市場和中國資產,但和2010年前國際資金追求分享中國經濟高增長優勢時期的配置比例相比,仍有極大的回升空間。而隨著中國與國際金融市場的雙向開放,中資股在全球股票配置中的重要性勢必終將達到與其中國經濟在全球經濟中的地位一致的程度。國際資金對于中資股將保持長期的資金流入趨勢。

2.2、 重視國內機構的加倉需求,港股資金流回升只是時間問題

即使不考慮長期的資金流和估值修復趨勢。中短期內,國內投資機構對于港股市場仍有較大的配置需求,港股市場的資金流再度回升只是時間問題。

作為機構投資者的典型代表,國內公募港股通基金的規模在17Q4以來快速增長,且港股配置倉位比例反而在同期略有下降。因此,無論從增量資金的建倉需求,還是存量資金的調倉需求來看,公募港股通基金對港股的配置需求仍遠未被滿足。

雖然公募基金在南下投資機構中的占比較低——在累計南下資金中,公募基金的占比低于10%。但港股通公募基金當前面臨的“增量資金建倉+存量資金補倉”局面,也代表了國內投資機構,甚至廣義上的國內投資者對于港股投資的現狀。港股市場目前對A股市場仍有15%的折價,非銀行板塊的折價仍高達30%,國內資金對于港股的投資需求不會因為階段性調整而一蹶不振。港股市場的資金流回升也只是時間問題。

3、 投資建議:堅持樂觀展望,利用市場波動積極回調買入

1)短期內,周邊市場的波動傳導和資金流回落可能加劇港股壓力,帶來更大幅度的短期調整。如美元利率進一步上行,港股市場可能在春節前后階段性調整。

2)1季度末,各主要股市均將進入財報季高潮。2017年全球經濟共振式向上的大背景下,相信17年財報將表現強勁(近期盈警頻發僅是巧合或結構性現象)。整體向好的業績表現將重新提振投資者信心,風險偏好回升將抵消利率上行的負面影響。同時,港股自身的強勁業績也將體現出良好的估值消化效果,港股的估值安全邊際將也將隨之再次凸顯。多重正面因素的共同作用下,港股市場將重新獲得國際資金流入。

3)繼續看好中資金融、地產和周期板塊。盡管前期升勢過急,短期內可能承壓。考慮市場的整體上行潛力,以及國內外資金的配置需求。建議在回調中積極關注優質板塊及標的,補充倉位。

4、 風險提示

1)美元利率上行速度超預期的風險:美元利率近期快速上行,是導致美國上周股票市場下跌的最主要原因,若后期美元利率上行速度繼續超預期,或在短期內繼續壓制市場;

2)周邊市場的波動傳導引發調整共振:基于投資者主體仍然是國際投資者占主導的因素,港股歷史上和國際資本市場整體走勢有較高的關聯性。港股通開通以來雖然國內資金已經在較高程度上改變著港股的生態,但若美股、A股市場均出現動蕩的話,港股市場的震蕩幅度可能加大。

(本文作者介紹:光大證券海外策略首席分析師,2016年新財富最佳分析師評選第一名。)

責任編輯:馬婕

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。