文/新浪港股(微信公眾號xlgg-sina)專欄作家 黃少明

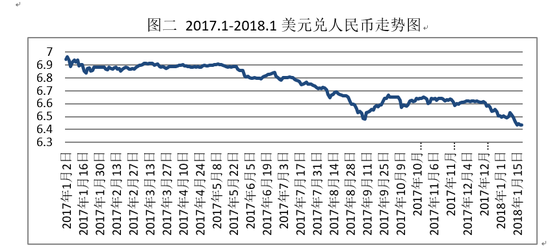

人民幣則屢創新高,在站穩6.4以后,于1月26日進一步上升至6.3115,挑戰6.3的重要關口。究竟是什么原因,使得美元與美國經濟的走勢產生背離呢?人民幣相對美元的一路走強,究竟是2018年的常態還是短暫的狂歡呢?

進入2018年以來,美股延續了2017年的強勁走勢,三大股指節節攀高,帶動市場一波又一波的沸騰情緒。而與之形成鮮明對比的,是近來日漸疲軟的美元走勢。如圖一所示,美元指數在開年之后一路下行,截止到1月26日,短短26天,已經有了3.7%的跌幅。相反,人民幣則屢創新高,在站穩6.4以后,于1月26日進一步上升至6.3115,挑戰6.3的重要關口。究竟是什么原因,使得美元與美國經濟的走勢產生背離呢?人民幣相對美元的一路走強,究竟是2018年的常態還是短暫的狂歡呢?

image

image美元跌跌不休

美元在年后的表現一度疲軟,與市場對于美國經濟復蘇持久性的觀望態度,以及全球經濟回暖后各主要經濟體貨幣政策收緊有著密切的關系。具體說來:

1 美國減稅政策引發市場對于財政負擔加重的擔憂

特朗普的減稅政策在去年11月底獲得通過以后,未來即將進入具體實施階段。市場普遍認為美國的減稅政策最大的獲利者是美國企業,但對于財政方面來說卻不是一個好消息。減稅方案可能會造成美國預算赤字擴大的擔憂始終存在。市場普遍擔心削減企業稅可能會令美國政府未來10年的財政赤字大幅增加,進而惡化美國政府收支狀況,并影響美國經濟的增長。

2 全球經濟回暖 需求旺盛帶動大宗商品價格上升

進入2017年之后,全球經濟體出現了自2010年以來罕見的同步加快復蘇的趨勢。在這一復蘇趨勢下,全球需求,尤其是新興市場保持了較強的需求,帶動大宗商品走強,石油價格也創下新高。一方面,美元的持續走弱推動了原油價格的上漲,另一方面,需求端驅動而導致的大宗商品價格上漲也給美元造成了貶值壓力。

3 全球主要央行收緊貨幣政策 縮小與美元的息差

除了日本暫時仍將會在安倍經濟學的指導下繼續推行量化寬松的貨幣政策以外,全球主要經濟體相繼收緊貨幣政策。首先是歐洲,歐元區經濟在2017年得到了較大改善,為縮小債務規模創造了良好的經濟條件,雖然結束零利率政策在2018年暫且不會推行,但減少買債規模的政策已經開始穩步推進。而中國雖然尚未調高基準利率,但是其實市場利率已經出現了明顯的上漲趨勢。此外,1月17日,加拿大也宣布加息25個基點至1.25%,創下了2009年以來的新高。主要經濟體貨幣政策收緊,與聯儲局的差距縮小,也是美元承壓的又一大主要原因。

然而,如果從今年全年的視角來看,我們維持此前對2018年年度全球經濟及環球市場預測的判斷,認為美元的走弱是短期的。從多項指標來看,美國目前的經濟發展仍然處在上升通道。工業生產增速較快,消費者信心指數也在不斷提高,個人收入以及支出增速都處在上升通道。所以我們預期美國經濟仍有較強的發展動力。隨著年后稅改和加息及縮表落地的多種刺激,美元有望擺脫弱勢轉而回升。

人民幣節節攀高

反觀人民幣,自從去年年中央行出手對外匯市場進行干預之后,人民幣一度處在向上的升值通道,年后更是一度走強,究其原因,主要受益于中國宏觀經濟本身基本面的支撐以及利率通道收緊的大趨勢不變。此外,央行對于人民幣匯率走勢的態度也起到了至關重要的作用。

1 基本面向好 經濟發展更加重“質”

國家統計局1月18日剛剛公布了中國2017年GDP數據,首破80萬億至82.71萬億,同比增長6.9%,預期6.8%,是自2012年以來的首次回升。GDP、就業情況、物價水平和國際收支四大宏觀指標都呈現穩中向好的態勢。從數據構成來看,中國的經濟結構確實得到了明顯改善,消費升級所帶動的經濟增長點明顯,上市公司盈利能力較強,為人民幣的堅挺提供了基本面的支撐。

2 利率高位震蕩,資金面易緊難松

上文提到,中國的市場利率已經有了明顯的提升。上海銀行間同業拆借利率的變化,如圖三所示,已顯著提高。然而進入2018年,去杠桿防風險仍然是中國金融環境的大主題,CPI仍有進一步上行的風險,全球的外部環境也是大方向趨緊的貨幣政策占主流。所以我們預測,利率大概率維持高位震蕩,政策宜緊難松,盡管基準利率有可能繼續維持現狀,但央行有可能采取多種其他貨幣政策工具實現隱形加息。這在一定程度上為人民幣提供了資金面的支撐。

image

image3 高層有意維穩 貨幣閘門收緊

人民幣2017年下半年以來維持強勁走勢的又一大重要原因,是中國的資本管制加強,資金外流得到有效控制。為了抑制資本外流,中國政府先后采取了一系列資本管制措施。除了從源頭上對金融機構進行控制外,還對境外相對熱門的“吸金”業務采取措施防止人民幣外逃,分別從供給端與需求端對人民幣的外流進行了控制,并且也逐漸取得了成效。而前不久的中央經濟工作會議已為2018年貨幣政策作出了總體基調:保持貨幣信貸和社會融資規模合理增長,保持人民幣匯率在合理均衡水平上的基本穩定。去年的“調節好”貨幣閘門在今年變成了“管住”貨幣閘門,而且也不再提及維護流動性基本穩定的口號。從以上的調整中可以看出中央高層在2018年對于人民幣幣值的穩定性提出了更高的要求,這個是從政策面上對2018年人民幣匯率的穩定性所作出的保障。

總而言之,關于人民幣未來的走勢,我們認為美元有望反轉當前弱勢的疲態,進而給人民幣造成一定下行壓力。但由于未來人民幣仍舊有匯率堅挺的基礎,而且隨著人民幣匯率的企穩,外匯儲備也逐漸恢復到三萬億以上的水平,有足夠的實力應對外匯市場的波動。所以美元的走強對人民幣受到的影響不會太大,預計圍繞6.5的均衡價位進行上下浮動。

(本文作者介紹:黃少明博士現任海通國際宏觀研究部董事總經理,曾任海通國際戰略發展部主管兼首席研究員、中銀香港高級經濟研究員。研究領域包括中國經濟、貨幣理論和國際資本流動。香港中國金融協會副主席,中國國際金融學會理事,華中科技大學、湖北大學客座教授。)

責任編輯:張海營

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

黃少明博士現任海通國際宏觀研究部董事總經理,曾任海通國際戰略發展部主管兼首席研究員、中銀香港高級經濟研究員。研究領域包括中國經濟、貨幣理論和國際資本流動。香港中國金融協會副主席,中國國際金融學會理事,華中科技大學、湖北大學客座教授。